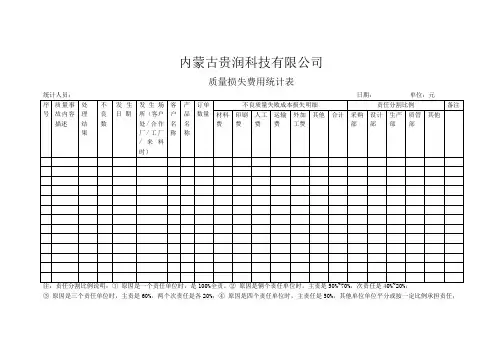

内部不良质量成本损失统计表

- 格式:xls

- 大小:24.50 KB

- 文档页数:3

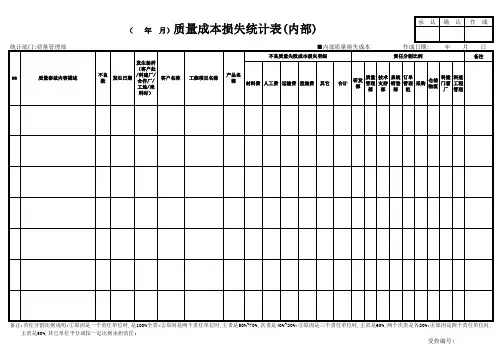

月不良质量成本统计明细表

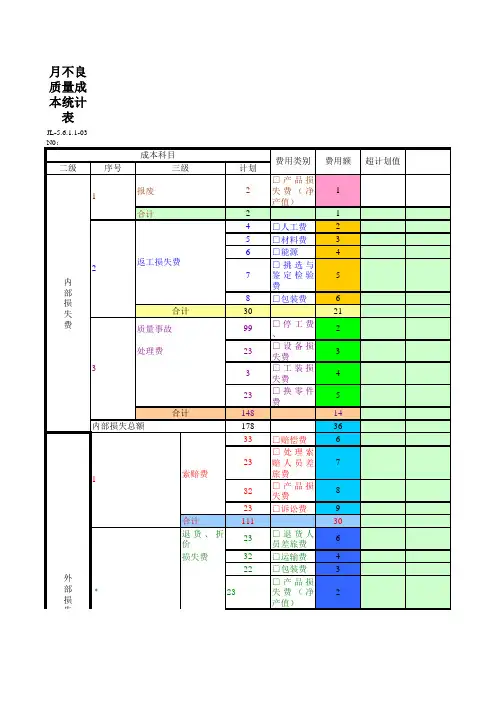

质量成

本科

目

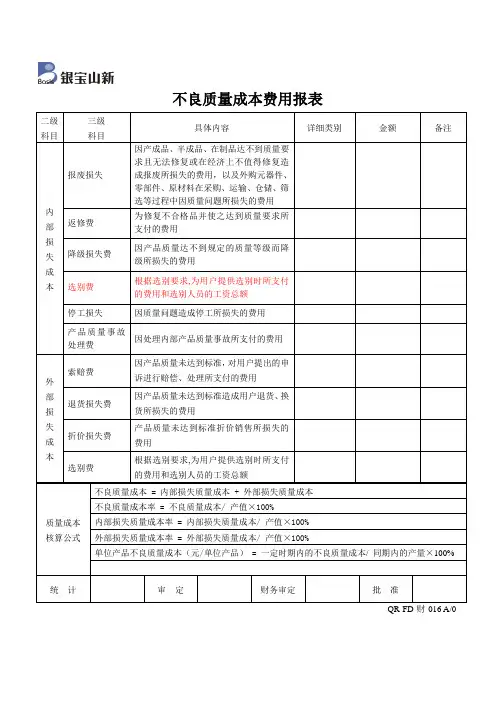

数据质量成本明细科目数据对应财务会计明细科目单列设置数据

内部损失成本废品损失

质量原因产品报废。

原始记录:产品报废

单

停工损失

质量原因停工损失。

原始记录:设备稼动

率

质量故障分析处理

费用

质量原因处理费。

原始凭证:质量异常报

告书

返工、返修损失质量原因返工返修费。

原始凭证:返工单产品降级损失

质量原因致产品降级费。

原始凭证:通知

单

外部损失成本诉讼、索赔(赔偿损

失)

质量原因赔偿金。

原始凭证:索赔通知单外部质量事故处理

费用

质量原因差旅费。

原始凭证:发票、车票退换货损失

质量原因退换货费用。

原始凭证:退换货

报告单

折让费用质量原因折让费。

原始凭证:通知单

保修费用质量原因保修费。

原始凭证:通知单

鉴定成本新增检测设备原始凭证:购置发票

试验检测费原始凭证:委外检测票据

检测设备折旧、维修

费

原始凭证:

办公费原始凭证:

工资及附加原始凭证:

预防成本

质量培训费原始凭证:

质量管理活动费原始凭证:

质量改进措施费原始凭证:

质量评审费原始凭证:

工资及附加原始凭证:合计

部门:统计日期:编制:审核:。

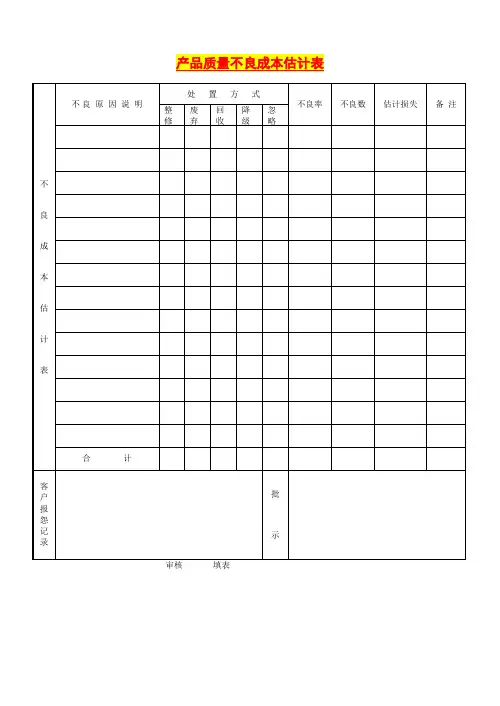

不合格品管理程序培训总结主要工作程序:

1 不合格品的发生进料检验过程中,检验人员发现的不符合标准要求的采购原材料、外加工产品,库存超期的重检中发现的不合格原材料、外加工产品;过程检验和出货检验中发现的不合格、库存成品超期重检发现的不合格品;

2 状态标识制造过程中的产品和进货检查的产品被判定为不合格时,由制造部班组长、品质部检验员对不合格产品进行标识、隔离,防止混料、转入下道工序。

3 信息传递检验人员开出《不合格品处置单》后立即传递到相关责任部门,外购产品由采购部以传真、电话、邮件等方式通知供应商,并要求供应商对不合格内容进行确认回复。

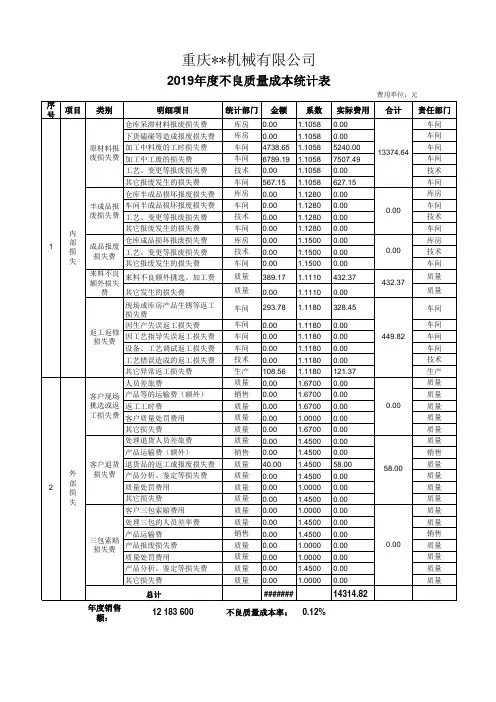

良质量成本统计表JL-5.6.1.1-03N0:二级序号计划214□人工费25□材料费36□能源47□挑选与鉴定检验费58□包装费6302199□停工费、223□设备损失费33□工装损失费423□换零件费5148141783633□赔偿费623□处理索赔人员差旅费732□产品损失费823□诉讼费9合计11130退货、折价23□退货人员差旅费6损失费32□运输费422□包装费323□产品损失费(净产值)23□降级处理折价损失费1合计1031623□退货产品鉴定费334□差旅费5外部损失费1索赔费﹡3鉴定费3质量事故处理费合计成本科目费用类别合计2返工损失费合计报废三级内部损失费12□产品损失费(净产值)1内部损失总额费用额超计划值合计578合计40.65合计54311.6565.2595.25编制:审核:批准:不良成本分析报告不良成本总额40.65无形资产11.254无形资产外部损失总额0.027*******.0555555560.0833333330.1111111110.1388888890.1666666670.5833333330.0555555560.0833333330.1111111110.150.1388888890.3888888890.3779527560.0919540230.1072796930.1226053640.1379310340.4597701150.0919540230.0613026820.0459770110.0306513410.015325670.2452107280.0459770110.0766283520.027777778占不良成本比例占本部分 比例备注0.1226053640.1724137930.827586207 0.68503937。