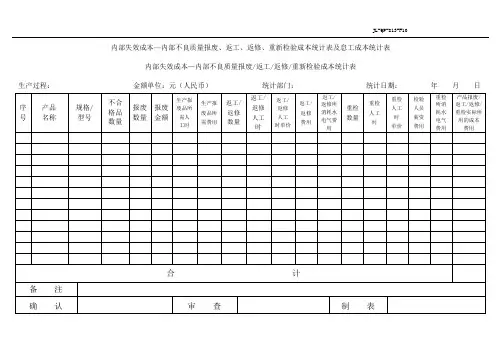

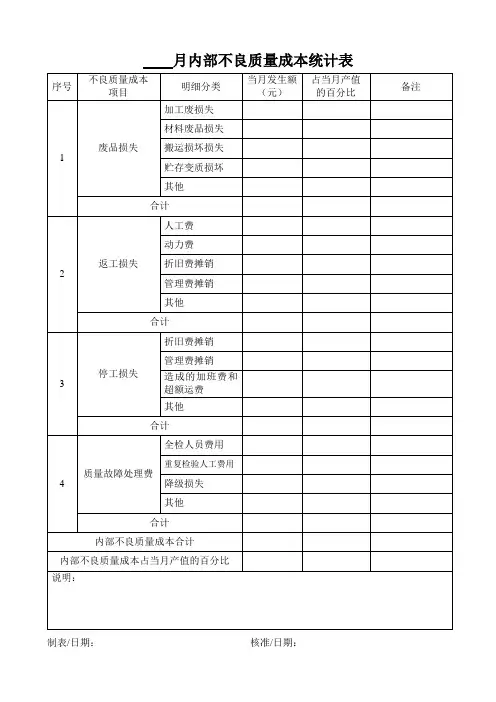

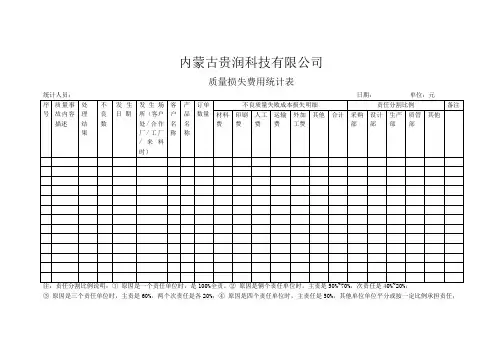

内部损失成本统计表

- 格式:doc

- 大小:57.06 KB

- 文档页数:2

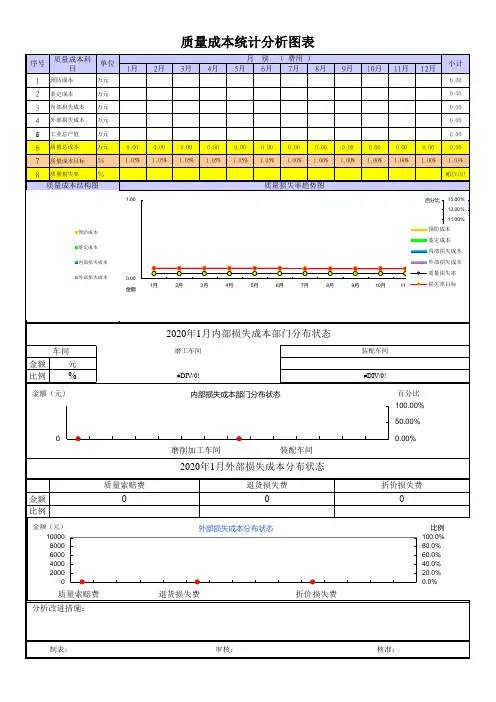

序号项目金额(元)占制造成本%金额(元)占制造成本%序号项目金额(元)占制造成本%金额(元)占制造成本%1废品损失0#DIV/0!0.00#DIV/0!1进货检验费用0#DIV/0!0#DIV/0!2返工损失0#DIV/0!0.00#DIV/0!2工序检验费用0#DIV/0!0#DIV/0!3复检费用0#DIV/0!0.00#DIV/0!3检测设备(器具)费用0#DIV/0!0#DIV/0!4停工费用0#DIV/0!0.00#DIV/0!4物理试验费用#DIV/0!#DIV/0!5数量偏差0#DIV/0!0.00#DIV/0!6价值降低0#DIV/0!0.00#DIV/0!0#DIV/0!0.00#DIV/0!#DIV/0!#DIV/0!序号项目金额(元)占制造成本%金额(元)占制造成本%序号项目金额(元)占制造成本%金额(元)占制造成本%1索赔费用0#DIV/0!0#DIV/0!1质量计划费用0#DIV/0!0#DIV/0!2退货损失0#DIV/0!0#DIV/0!2工艺评审费用0#DIV/0!0#DIV/0!3降价损失0#DIV/0!0#DIV/0!3质量改进措施费用0#DIV/0!0#DIV/0!4服务费用0#DIV/0!0#DIV/0!4质量报告费用0#DIV/0!0#DIV/0!5退回产品0#DIV/0!0#DIV/0!5质量培训费用0#DIV/0!0#DIV/0!6产品责任0#DIV/0!0#DIV/0!6其他费用#DIV/0!0#DIV/0!0#DIV/0!#DIV/0!#DIV/0!0#DIV/0!质量总成本0#DIV/0!制造成本#DIV/0!产值#DIV/0!编制:审核:日期:百元产值故障损失=(内部损失成本+外部损失成本)/产值×100%产值质量成本率:质量成本总额/产值×100%质量总成本与制造成本比率=质量总成本/制造成本×100%合计:合计:外部损失成本本月预防成本合计:合计:质量成本统计表所属时间:计量单位:元内部质量成本本月累计鉴别成本本月累计。

德信诚培训网质量损失统计报表

内部质量损失统计

产品型号/名称工序名称数量故障内容

报废损失

返工返修

损失停工

损失

挑选

工时

复检

费用

故障

处理

费

合计备注材料

工

时

能耗

折旧工时

能耗

折旧

JL465Q5曲轴粗车主轴颈 2 开档超差10 20 30 粗车小头 3 外圆小90 30 30 150

粗磨连杆颈 2 外圆小60 25 25 110

精磨连杆颈 1 外圆小30 20 20 70 热处理 2 变形60 60 60 180

内部质量损失金额小计240 135 135 10 20 540 内部质量损失率=内部质量损失总额÷工业总产值=0.1%

外部质量损失统计

产品型号/名称故障内容数量索赔费退货损失折价损失返工/返修/报废/维修/保修费用其他费用合计备注

材料费能耗折

旧工时

差旅游

费

121压板顾客退货,

孔径偏大,

报废

50

件

1000 1500 2500

125压板顾客退货,

孔径偏小,

退回返工

50

件

200 50 50 100 400

外部质量损失金额小计1200 1500 50 50 100 2900

外部质量损失率=外部质量损失总额÷总产值=0.56%

内外部质量损失金额合计

内外部质量损失率=内外部质量损失总额÷工业总产值=0.66%

简要分析

改进项目责任部门

统计:审核:。