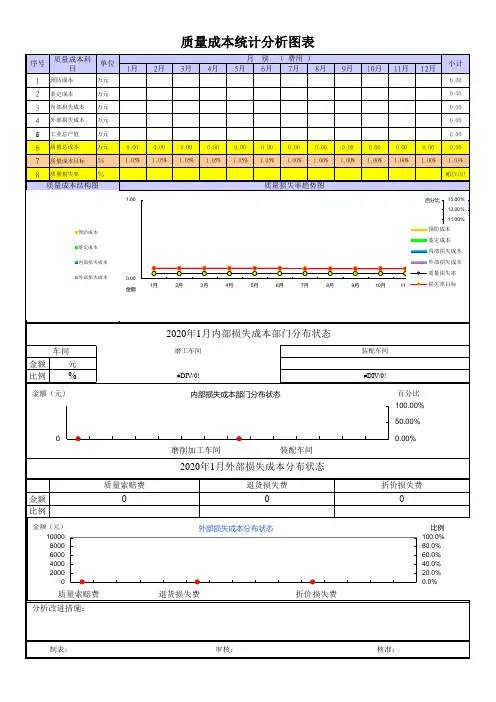

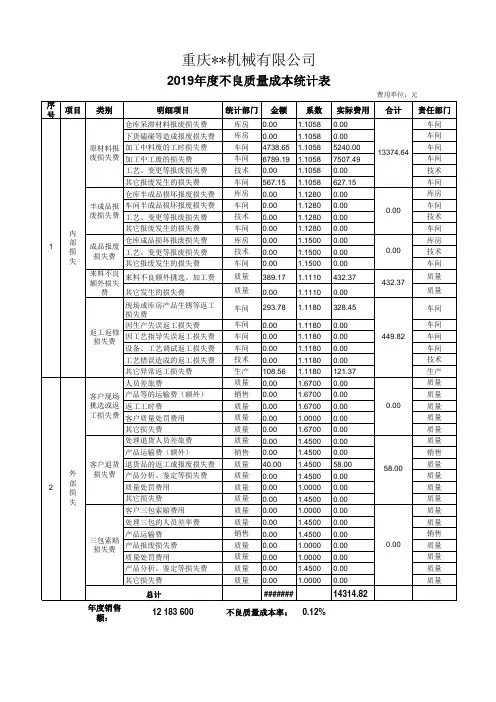

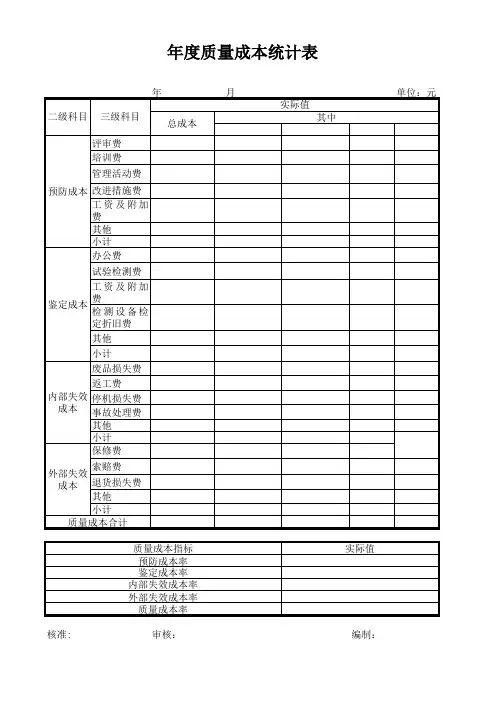

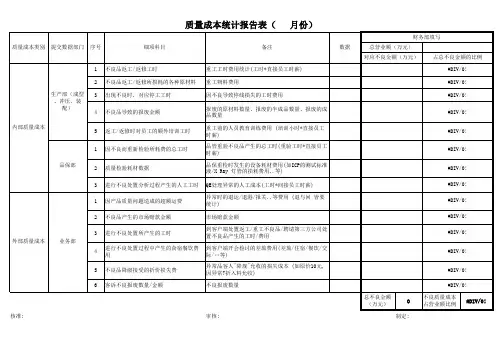

质量成本统计表

- 格式:xls

- 大小:26.00 KB

- 文档页数:2

质量成本统计方法全文共四篇示例,供读者参考第一篇示例:质量成本统计方法是企业评估产品和服务质量的重要工具,它能帮助企业发现和解决质量问题,降低生产成本,提高客户满意度。

在全球竞争日益激烈的市场环境下,质量成本统计方法的应用变得越来越重要。

本文将介绍质量成本统计方法的基本概念、分类、计算及应用。

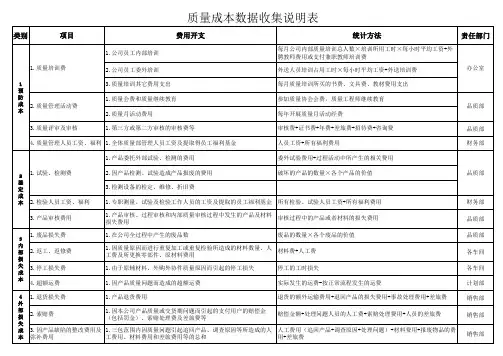

一、质量成本统计方法的基本概念质量成本统计方法是一种用来度量、分析和评估企业质量管理活动中涉及的各种成本的方法。

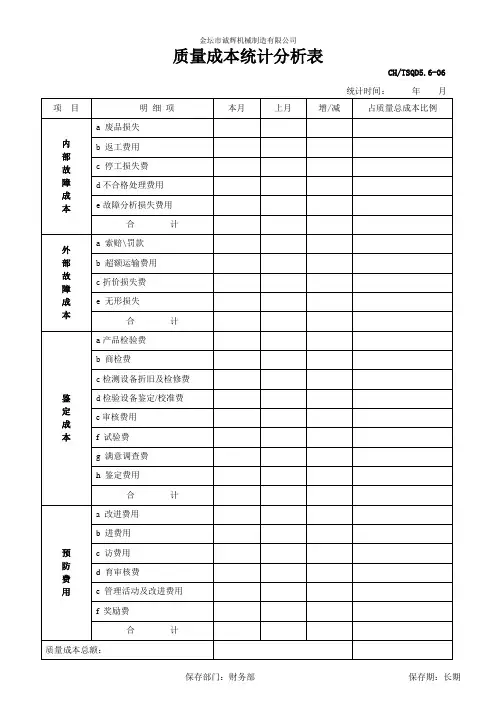

质量成本可分为四大类:内部失效成本、外部失效成本、预防成本和评价成本。

内部失效成本是因为产品或服务在内部被检测到缺陷而产生的成本,例如废品、重工和报废费用;外部失效成本是因为产品或服务在客户端被检测到缺陷而产生的成本,例如退货、维修和赔偿费用;预防成本是为了预防内部和外部失效而进行的质量管理活动的成本,例如培训、检验和改进程序;评价成本是用于测量、检验和审查产品或服务质量的成本,例如检验设备和实验室费用。

根据质量成本的性质和作用,质量成本统计方法可分为传统质量成本和现代质量成本。

传统质量成本主要关注产品质量的内、外部失效和预防成本,是企业质量管理评估的基本方法。

现代质量成本则更注重过程质量的控制和改进,对评价成本的影响也较大。

还有基于质量活动的质量成本、基于质量控制系统的质量成本和基于质量控制点的质量成本等不同分类方法。

在进行质量成本统计时,企业首先需要确定各项质量成本的具体数据。

然后按照计算公式进行累加得出总质量成本。

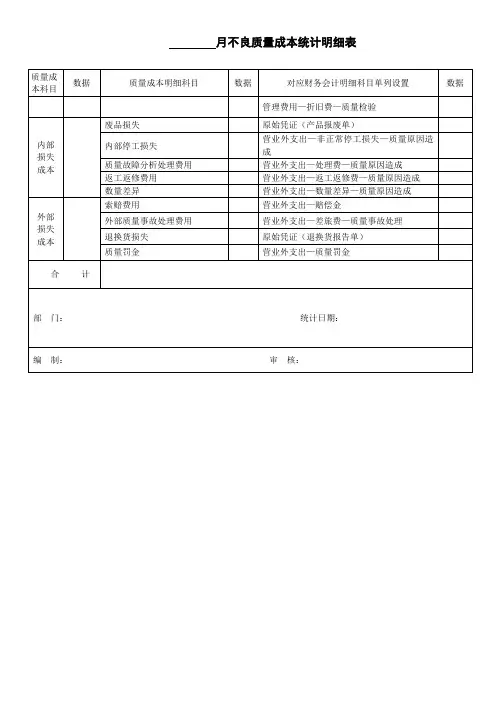

具体计算方法如下:1. 内部失效成本=废品成本+重工成本+报废费用2. 外部失效成本=退货成本+维修成本+赔偿费用3. 预防成本=培训费用+检验费用+改进程序费用4. 评价成本=检验设备费用+实验室费用质量成本统计方法在企业的质量管理中具有广泛的应用价值。

通过对质量成本的统计分析,企业可以发现产品和服务的质量问题,找出引起成本增加的根本原因,为改进产品设计、加强生产过程控制、提高供应商质量水平提供有力的支持。

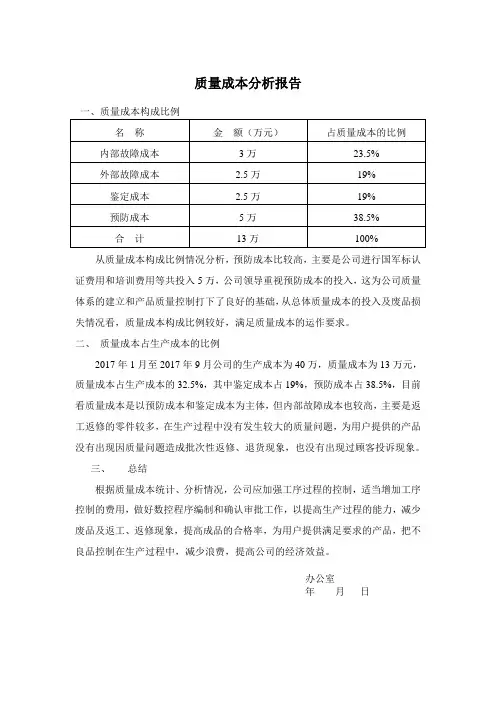

质量成本分析报告

从质量成本构成比例情况分析,预防成本比较高,主要是公司进行国军标认证费用和培训费用等共投入5万,公司领导重视预防成本的投入,这为公司质量体系的建立和产品质量控制打下了良好的基础,从总体质量成本的投入及废品损失情况看,质量成本构成比例较好,满足质量成本的运作要求。

二、质量成本占生产成本的比例

2017年1月至2017年9月公司的生产成本为40万,质量成本为13万元,质量成本占生产成本的32.5%,其中鉴定成本占19%,预防成本占38.5%,目前看质量成本是以预防成本和鉴定成本为主体,但内部故障成本也较高,主要是返工返修的零件较多,在生产过程中没有发生较大的质量问题,为用户提供的产品没有出现因质量问题造成批次性返修、退货现象,也没有出现过顾客投诉现象。

三、总结

根据质量成本统计、分析情况,公司应加强工序过程的控制,适当增加工序控制的费用,做好数控程序编制和确认审批工作,以提高生产过程的能力,减少废品及返工、返修现象,提高成品的合格率,为用户提供满足要求的产品,把不良品控制在生产过程中,减少浪费,提高公司的经济效益。

办公室

年月日

质量成本统计表

年月日

制表:审核:批准:。

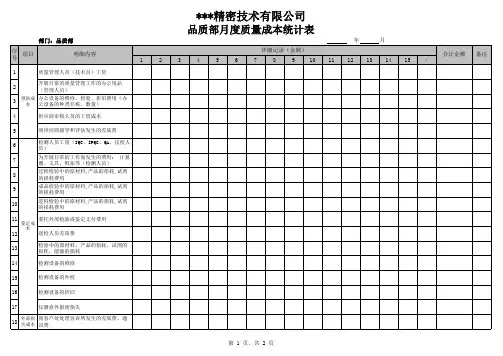

为了更好地反映质量体系有效性、控制成本、提高经济效益,特制定本方法,各部门须将发生的相关费用在月底如实填报。

一、填报内容:

二、操作流程;

三、质量成本分析报告内容;

1、本期质量成本的发生的特点分析。

2、影响质量成本的主要事件(顾客退货、投诉必须描述)。

3、质量成本于同期比较情况。

4、质量成本发展趋势。

5、顾客方相关投诉、索赔的损失造成的影响。

6、满足顾客要求,纠正措施和持续改进方面的情况。

7、<<质量成本比例分析表>>

8、质量成本计划(暂行)

9、其他要说明的情况.

四、周期

1、质量成本统计、汇总和分析在体系初始阶段每月进行。

2、每年年底质管部、财务部对全年的统计、汇总、分析以及下一年度质量成本计划作出具体化

分析和制订目标规划。

3、质量成本的趋势应听取顾客建议和意见,联系实施情况定期由总经办进行控制监察,并责成

相关部门纠正、预防和提出持续改进工作。