质量成本汇总计算表

- 格式:doc

- 大小:97.50 KB

- 文档页数:5

质量代价原理:PONC=COST–EFC–POC,即:质量代价=总成本–无失误运作成本–质量成本。

质量成本是指为保证产品符合一定的质量要求所发生的全部费用以及达不到这一要求时发生的全部损失。

质量成本由两部分组成,一部分是为确保和保证满意的质量而发生的费用,即预防和鉴定成本,一般将这部分质量成本看作是投入,另一部分是由于没有达到质量要求所造成的损失,即内部和外部损失成本,有时统称为质量损失成本。

扩展资料:

P代表生产率,Q代表质量,C代表成本,T代表通过时间或生产周期为了能够在最经济的水平上并考虑到充分满足顾客要求的条件下进行市场研究、设计、制造和售后服务,把企业内各部门的研制质量、维持质量和提高质量的活动构成为一体的一种有效的体系。

质量成本分类:

1、预防成本,是用于预防不合格品与故障所需的各项费用。

2、鉴定成本,是用于评估产品是否满足规定要求所需各项费用。

3、内部损失成本,是产品出厂前因不满足要求而支付的费用。

4、外部损失成本,是产品出厂后因不满足要求,导致索赔、修理、更换或信誉损失而支付的费用。

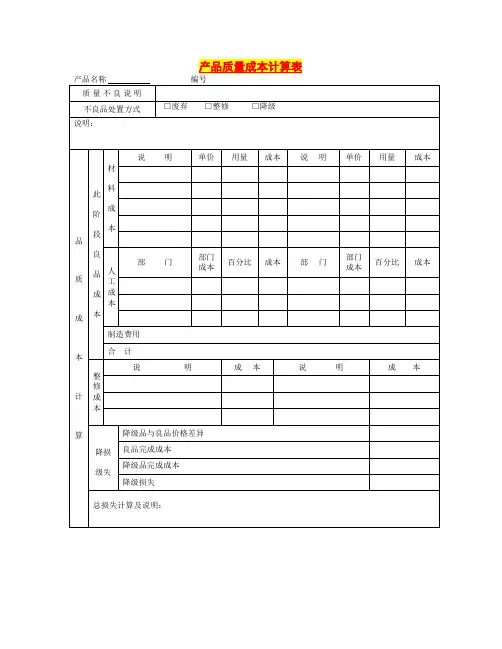

产品单位质量本钱表简介产品单位质量本钱表是一种管理工具,用于分析和控制产品质量本钱。

它帮助企业识别和量化不良质量的影响,并找出降低质量本钱的方法。

本文将介绍产品单位质量本钱表的概念、作用和编制方法。

概念产品单位质量本钱表是指将产品质量相关的各项费用与产品数量相除,得到单位产品质量本钱的一张报表。

它包括了以下几个方面的本钱: - 内部本钱:包括了产品不合格导致的重工费、报废费、维修费等。

- 外部本钱:包括了因产品不合格引起的退货费用、索赔费用、处分费用等。

- 防范本钱:包括了为了防止产品不合格而进行的品质改良、培训费用等。

产品单位质量本钱表的编制可以分为两个步骤:首先是数据收集,即收集各项与质量相关的费用数据;其次是数据归类和计算,即根据费用种类对数据进行分类,并计算出单位产品质量本钱。

作用产品单位质量本钱表对企业有以下几个重要作用: 1. 指导经营决策:通过对产品单位质量本钱的了解,企业可以合理评估产品质量对经营本钱的影响,从而做出科学决策。

2. 优化资源配置:通过分析产品单位质量本钱的构成,企业可以发现质量本钱的痛点和薄弱环节,有针对性地调整资源配置,提升质量水平。

3. 预警作用:产品单位质量本钱表可以及时反映出产品质量问题的严重性和开展趋势,提醒企业及时采取措施,防止质量问题进一步扩大。

编制方法下面是编制产品单位质量本钱表的具体步骤:步骤一:收集数据收集与质量相关的各项费用数据,包括内部本钱、外部本钱和防范本钱。

步骤二:数据归类将数据按照费用种类进行归类,比方将所有的重工费用放在一起,所有的退货费用放在一起。

步骤三:计算单位产品质量本钱将每个费用种类的总额除以产品数量,计算出单位产品质量本钱。

具体计算公式为:单位产品质量本钱 = 费用总额 / 产品数量。

步骤四:数据分析与优化分析单位产品质量本钱的构成和变化趋势,找出降低本钱的方法。

比方优化生产过程、提升员工培训水平等。

总结产品单位质量本钱表是一种帮助企业分析和控制产品质量本钱的工具。

质量成本项目明细表为了更好地管理和控制质量成本,我们需要详细记录和分析各个质量成本项目。

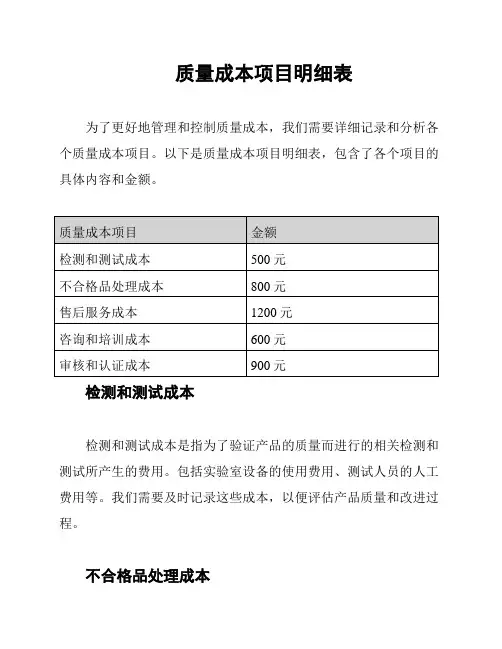

以下是质量成本项目明细表,包含了各个项目的具体内容和金额。

检测和测试成本检测和测试成本是指为了验证产品的质量而进行的相关检测和测试所产生的费用。

包括实验室设备的使用费用、测试人员的人工费用等。

我们需要及时记录这些成本,以便评估产品质量和改进过程。

不合格品处理成本不合格品处理成本是指由于产品不符合质量要求而进行的返工、报废、重新生产等处理所产生的费用。

这些成本包括人工费、物料费以及返工设备的使用费等。

我们需要分析不合格品的处理成本,以便找出质量问题的根本原因并采取相应的改进措施。

售后服务成本售后服务成本是指为了满足客户的维修和保养需求而产生的费用。

这些成本包括人工费、配件费、运输费等。

我们需要控制和管理售后服务成本,以保证客户满意度的同时降低成本。

咨询和培训成本咨询和培训成本是为了提高员工的质量意识和技能而进行的培训和咨询所产生的费用。

这些成本包括培训师的费用、培训材料的费用等。

我们需要评估咨询和培训的效果,确保投入的成本能够得到有效的回报。

审核和认证成本审核和认证成本是为了获得相关质量认证和审核所产生的费用。

这些成本包括审核人员的费用、认证机构的费用等。

我们需要评估审核和认证的效果,确保获得认证的同时控制成本。

以上是质量成本项目明细表的内容,请根据实际情况进行记录和分析。

通过对质量成本的管理和控制,我们可以提高产品质量,降低成本,增强竞争力。

德信诚培训网

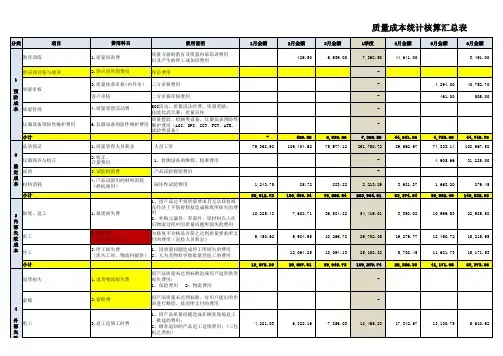

质量成本汇总计算表

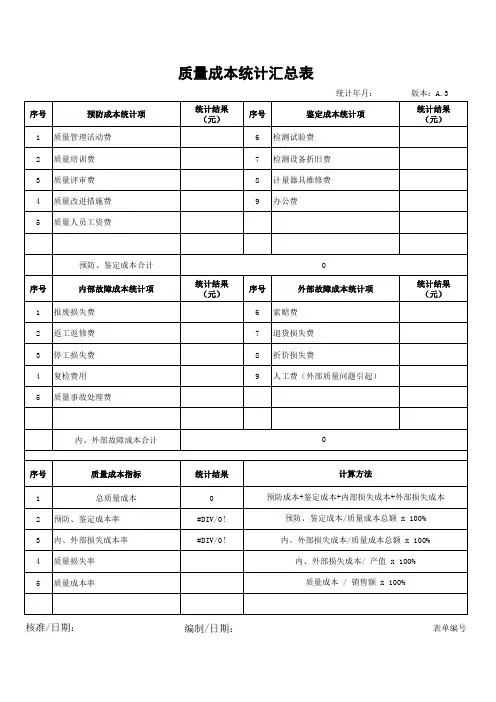

质量成本项目金额(元)占本期产品% 预防费用

鉴定费用

内部损失费用

外部损失费用

合计

本期产品成本

各项费用合理性评价及存在问题分析:

改进意见:

统计单位统计人审定人

更多免费资料下载请进:好好学习社区

德信诚培训网

更多免费资料下载请进: 好好学习社区

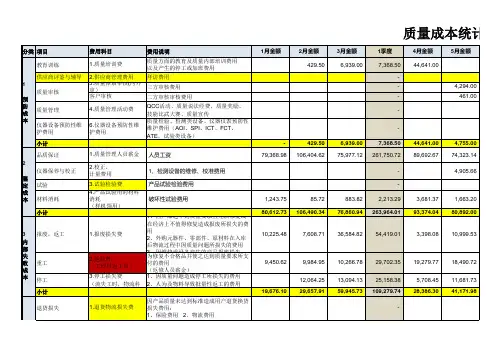

附表:质量成本统计表

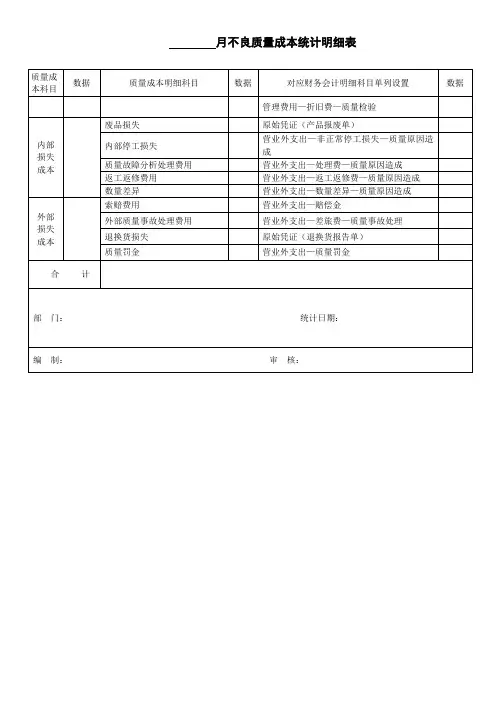

类型

质量成本项目

费用内容

月

月 月 月 月

预防成本 质量管理方面的费用

质量管理协会经费,咨询诊断费,质量情报费等 质量奖励费用

质量培训方面的费用

包括:质量改进的教育及公司内部培训费用及由此面产生的停工或加班费

质量改进措施方面的费用 有关的购置设备工艺研究、检测手段改进费,产品创优及整顿质量的措施费 质量顾问及评审费用

包括:聘请顾问费用,资料费用及有关费用 产品安全性投保费用

为产品安全性而做的投保费用

其他预防成本方面的费用 质量管理宣传方面的费用 合计

鉴定

成本

质检部人员的工资及福利 从事质量管理人员的工资及职工福利费用

进货检验费用 外购原材料、零部件和外协件按质量要求进行验证所支付的费用、包括仓储部检验员工资

工序检验费用

生产过程中的在制品、半产品、产成品按质量要求进行验证所支付的费用

产品试验用的材料消耗

包括破坏性试验费用

质检部门办公费

质检部为开展日常检验工作所支付的办公费

质检设备维修和折旧费用 检测设备的维护、校准、修理费用。