3月质量成本统计表

- 格式:doc

- 大小:112.50 KB

- 文档页数:5

一、质量成本数据收集流程

2.质量管理部在每月月初第三个工作日内将上月的“报废明细表”送交质量成本管理人员。

3.生产部在每月月初第三个工作日内将上月的“返工明细表”送质量成本管理人员。

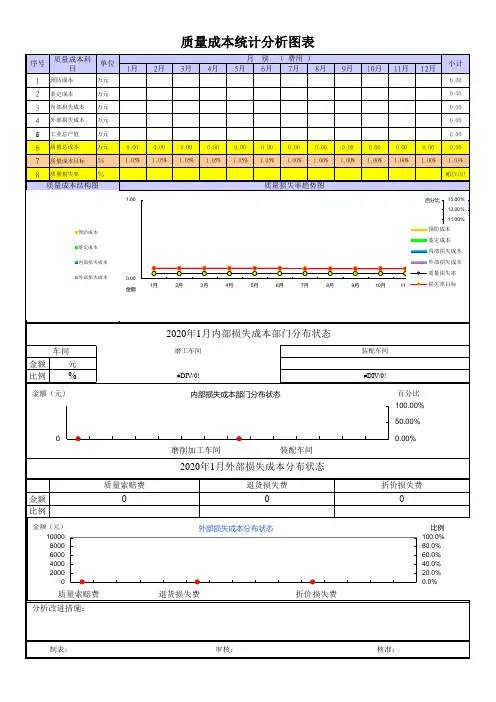

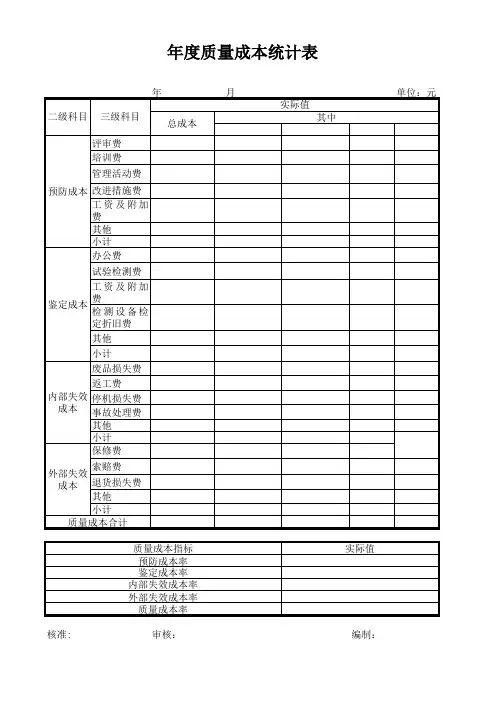

四、明确年度质量成本计划与目标

年度质量成本计划与目标如下表所示。

年度质量成本计划

内部损失成本率

外部损失成本率

质量成本率

产品销售收入质量成本率

利润质量成本率

编制人:审核人:

核准人:

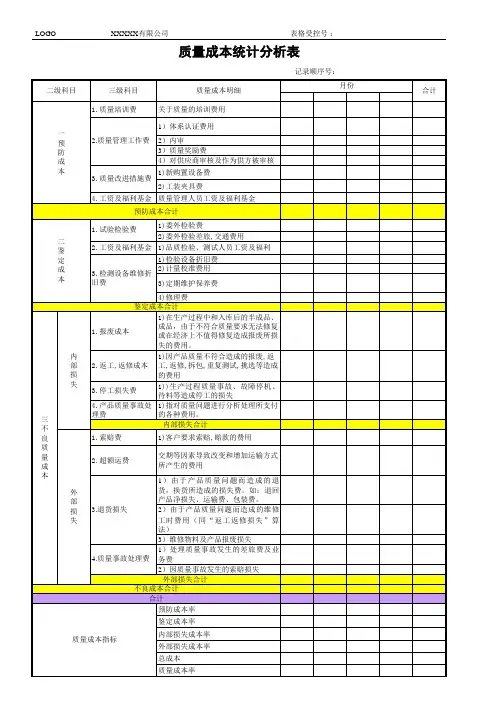

五、数据收集内容与工具

1.收集职能部门质量成本情况,如下所示。

职能部门质量成本统计表

编号:部门:日期:一年—月—日

编制人:审核人:核准人:

2.质量管理部登记的报废明细如下表所示。

报废明细表

编号:部门:日期:一年—月

日

编制人:审核人:核准人:

3 .生产部返工明细如下表所示。

返工明细表

编号: 部门: 日期:一年—月

日

编制人: 审核人: 核准

人:

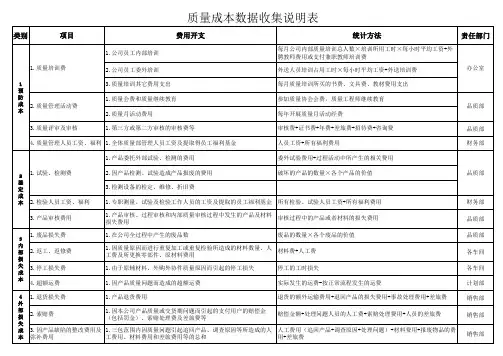

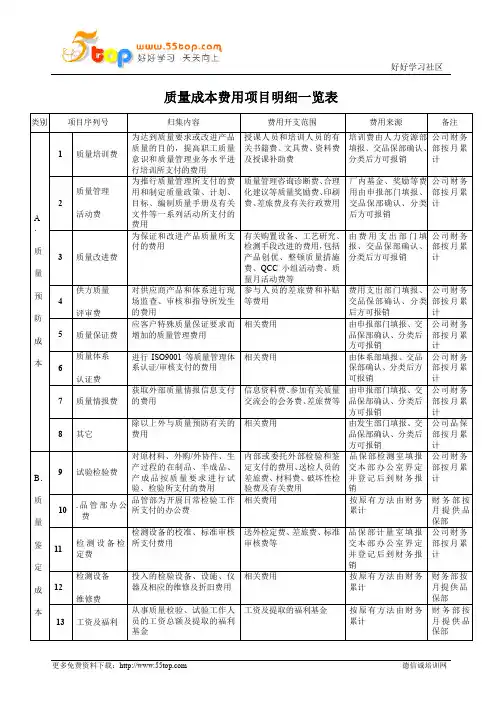

4 .各类质量成本的明细。

(1)

预防成本的统计明细。

预防成本统计明细表

编号: 日期:—年—月_日 金额单

位:元 编制人: 审核人: 核

准人:

(2)鉴定成本的统计明细。

鉴定成本统计明细表

编号:

日期:—年—月_日

金额

单位:元

编制人:审核人:核准人:

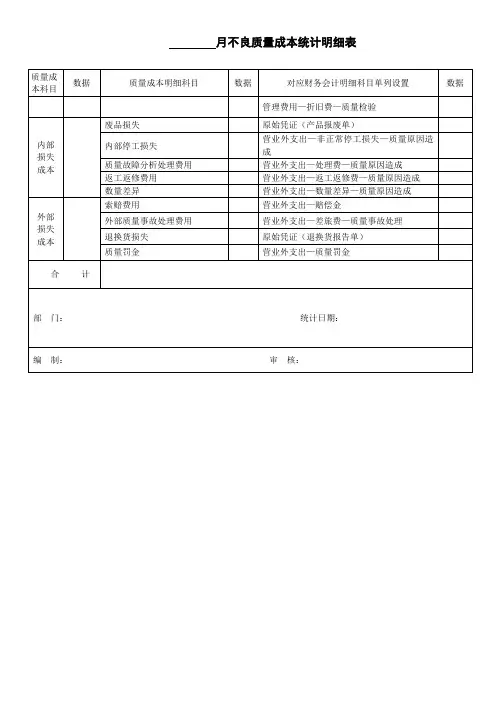

(3)内部质量成本的统计明细。

内部质量成本统计明细表

编制人:审核人:核准人:

(4)外部质量成本的统计明细。

外部质量成本统计明细表

编号:日期:—年—月_日金额单位:元。

1、附件1:质量月报(××××年××月)编制单位:单位名称签发人:单位负责人,机打无效编制日期:单位负责人签发日期-1-××××年××月质量工作小结一、质量指标完成情况二、质量管理工作动态三、其它质量信息四、存在问题及改进措施五、质量事故、投诉及调查处理情况六、下月度重点工作附件:××××年××月质量指标统计表-2-附件:××××年××月质量指标统计表编制单位:单位名称编制时间:1、在建项目评定、合格率和优良率以监理评定结果为准;2、质量投诉系指尚未构成事故,但与质量有关的顾客投诉,举报,被地方或行业主管部门批评、通报或追究责任等质量事件。

编制:编制人签字,机打无效部门审核:部门负责人审核签字-3-附件2:××××年(或××××年上半年)质量工作报告编制单位:单位公章签发人:单位负责人签发,机打无效编制日期:单位负责人签发日期-4-东北电力第四工程公司2012年度质量工作报告一、工程情况(一)本年度在建工程情况本年度公司在建工程项目有8项,分别是:1、内蒙古大板电厂2×600MW空冷燃煤机组新建工程;2、天津陈塘庄热电厂煤改气搬迁工程;3、酒泉钢铁(集团)有限责任公司嘉峪关350MW自备热电联产工程;4、酒泉钢铁(集团)有限责任公司铝电一期2×350MW机组工程;5、大唐阜新煤制气项目动力岛界区(一期)工程;6、吉林松花江热电公司新建背压机组工程(2号标段);7、华能昌图太平风电场(49.5MW)工程;8、大顶山风电场(49.5MW)工程。

(二)本年度竣工工程情况本年度共有公司竣工工程6 项,分别是:1、国电沈西热电2×300MW供热机组新建工程;2、丹东金山热电厂(2×300MW)供热机组新建工程;3、华能左权电厂一期2X660MW 机组新建工程;4、宏晟电热公司2×300MW机组4号脱硝改造工程;5、华能白山煤矸石电厂2×330MW机组新建工程;6、220千伏南票变电所新建工程。

《I ATF 1 69 4 9 质量管理体系五大工具最新版一本通》(第2 版)附录WORD 版质量管理办法质量成本管理为什么要进行质量成本管理 ?道理很简单 ,企业建立的质量管理体系不仅应确保产品质量满足顾客的要求 ,更应减少质量损失降低成本增加盈利 .如何用较合理的质量成本确保产品质量的提高,是每一个企业都必须面对的课题 ,质量成本管理为这一课题提供了全方位的解决之道.附 6.1 质量体系的财务表现如何运用财务数据来分析和报告质量体系的有效性,一般有三个方法 :过程成本法、质量损失法、质量成本法。

1、过程成本法过程成本法是指用于分析产品生产或服务提供中任何过程所发生的符合性成本和非符合性成本。

(1)符合性成本指为了满足拥护全部规定的和隐含的需要,现有过程不发生故障情况下而发生的费用。

主要指过程的预防、鉴定、外部保证等方面的投入。

( 2)非符合性成本由于现有过程的故障而发生的费用。

主要指过程质量故障造成的损失。

过程成本法着重分析非符合性成本故障的产生原因,寻找降低的方法,为减少损失、降低成本、提供信息、指出改进提供途径。

“过程成本法”一般在需要时进行,没必要定期报告。

2、质量损失法质量损失法是针对由于质量差而产生的内部和外部损失,并按照企业提供产品或服务的具体情况,分别列出内部有形损失和无形损失类目。

典型的外部无形损失是指由于顾客不满意,以及造成抱怨、申诉或索赔等而造成影响今后销售的损失。

典型的内部无形损失是由于返工、人与机械控制不当、失去机会等而造成工作效率降低的后果。

有形损失是指内部和外部故障损失。

如果企业结构单一,有关活动简单或单纯,或质量管理体系不健全,最好采用质量损失法(只统计有形损失),而不必进行复杂的质量成本管理。

3、质量成本法见下面附 6.2。

附 6.2 质量成本法概论1、质量成本的定义质量成本( Quality-related Costs )是指为了确保和保证满意的质量而发生的费用以及没有达到满意的质量所造成的损失。

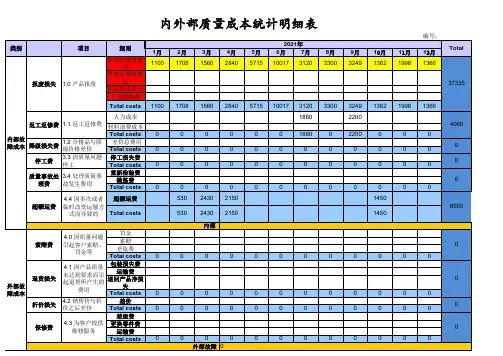

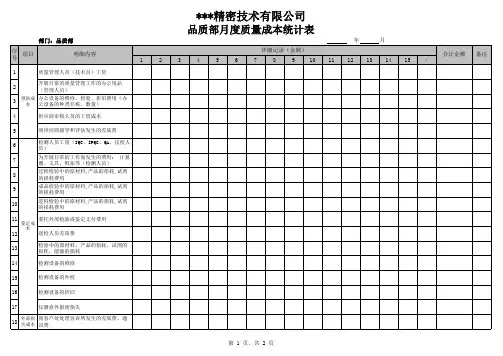

2009年3月质量成本统计表

YBM/QP-05-1C

54455元)比率

质量成本分析:

本月的质量成本为10.29%,略高于10.0%的质量成本指标

1、预防成本为2500/529000=0.47%,与0.50%的指标持平。

2、鉴定成本8895/529000=1.68%,超过了1.5%的指标,但是其中质检人员工资7200元是必

须要有的。

3、内部损失成本为20065/529000=3.79%,接近4.0%的指标,主要项目有:

报废毛坯400X5=2000元。

报废半成品1050X10=10500元

报废成品205X30=6150元

4、外部损失成本比率为22995/529000=4.34%,也超过了4.0%的指标。

主要有:

内销赔偿费3585元。

产品损失费6325元。

外贸赔偿费6500元。

35D10003订单取消引起无形资产损失5000元。

5、3月份的内外部损失成本为20065+22995=43060元,占产值的比率为8.14%(指标为8%)。

本月

已超过了规定的指标,主要是报废品的赔偿费用较大,下月应该在内部和外部的质量管理上下工夫,减

填报部门:质量部分析人/日期:

值班记录表时间:年月日带班领导:。