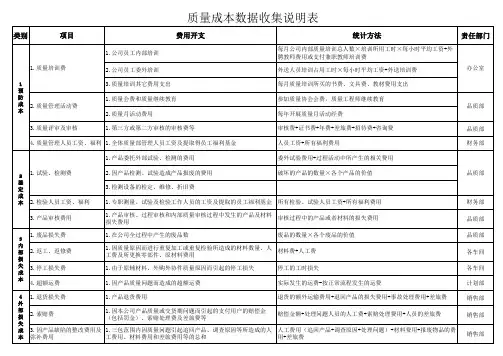

质量成本统计表

- 格式:xls

- 大小:32.50 KB

- 文档页数:3

IATF16949质量成本管理程序(含表格)质量成本管理程序(IATF16949/ISO9001-2015)1.0目的通过对质量成本进行计划、核算、分析、控制和考核等工作,及时掌握产品质量及质量改进情况,为质量决策提供依据。

2.0范围适用于本公司各部门的质量成本的收集、统计、分析。

3.0职责3.1财务部为该程序归口管理部门,负责组织制定年度质量成本计划收集质量成本数据,并进行统计、核算、分析。

3.2各相关部门、车间按照本公司质量成本计划,对本部门或车间的质量成本进行有效控制;按规定日期完成本单位质量成本的报送、统计、分析工作,并提出相应的改进建议。

4.0术语和定义4.1内部损失成本:交货前因产品未能满足用户质量要求所发生的费用(报废、停工、返修、产品降级和事故分析)。

4.2外部损失成本:交货后因产品未能满足用户质量要求所发生的费用(如责任赔偿、退货和折旧、保修、诉讼的费用)。

4.3不良质量成本:为了保证令用户满意的质量而发生的费用以及没有达到满足质量所造成的损失,包括内部损失成本和外部损失成本。

4.4鉴定成本:包括试验检测费、新增检测设备、设备检定折旧费、质量部办公费用、检验员工资及福利等。

4.5预防成本:包括质量培训费、质量管理活动费、质量改进措施费、质量评审费、工资及附加等。

5.0作业流程输入经理层经营计划发生部门内部故障成本销售部外部故障成本质量部鉴定成本管理代表预防成本责任部门业务流程要点及记录经理层 5.1经理层根据公司发展规划及各部门的业务计划制定公司经营计划。

财务部5.2财务部根据测算的目标不良质量成本和经营计划的要求,根据本年度经营目标,参照上一年度实际数据来确定本年度质量成本计划目标。

质量部管理代表5.3质量部对鉴定成本不良质量成本计划会签。

5.4管理代表对预防成本计划进行会签。

总经理否5.5总经理批准执行。

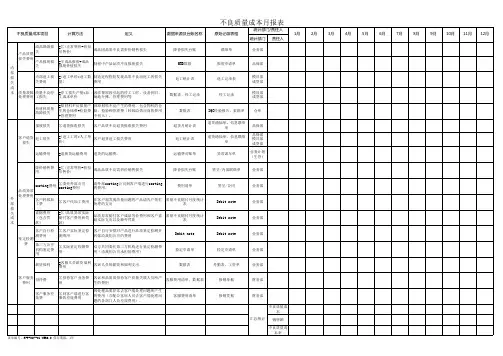

生产部是 5.5.1各生产车间按“年、月不良质量成本统计明细表”核算内部故障成本二级科目费用。

质量成本统计方法全文共四篇示例,供读者参考第一篇示例:质量成本统计方法是企业评估产品和服务质量的重要工具,它能帮助企业发现和解决质量问题,降低生产成本,提高客户满意度。

在全球竞争日益激烈的市场环境下,质量成本统计方法的应用变得越来越重要。

本文将介绍质量成本统计方法的基本概念、分类、计算及应用。

一、质量成本统计方法的基本概念质量成本统计方法是一种用来度量、分析和评估企业质量管理活动中涉及的各种成本的方法。

质量成本可分为四大类:内部失效成本、外部失效成本、预防成本和评价成本。

内部失效成本是因为产品或服务在内部被检测到缺陷而产生的成本,例如废品、重工和报废费用;外部失效成本是因为产品或服务在客户端被检测到缺陷而产生的成本,例如退货、维修和赔偿费用;预防成本是为了预防内部和外部失效而进行的质量管理活动的成本,例如培训、检验和改进程序;评价成本是用于测量、检验和审查产品或服务质量的成本,例如检验设备和实验室费用。

根据质量成本的性质和作用,质量成本统计方法可分为传统质量成本和现代质量成本。

传统质量成本主要关注产品质量的内、外部失效和预防成本,是企业质量管理评估的基本方法。

现代质量成本则更注重过程质量的控制和改进,对评价成本的影响也较大。

还有基于质量活动的质量成本、基于质量控制系统的质量成本和基于质量控制点的质量成本等不同分类方法。

在进行质量成本统计时,企业首先需要确定各项质量成本的具体数据。

然后按照计算公式进行累加得出总质量成本。

具体计算方法如下:1. 内部失效成本=废品成本+重工成本+报废费用2. 外部失效成本=退货成本+维修成本+赔偿费用3. 预防成本=培训费用+检验费用+改进程序费用4. 评价成本=检验设备费用+实验室费用质量成本统计方法在企业的质量管理中具有广泛的应用价值。

通过对质量成本的统计分析,企业可以发现产品和服务的质量问题,找出引起成本增加的根本原因,为改进产品设计、加强生产过程控制、提高供应商质量水平提供有力的支持。

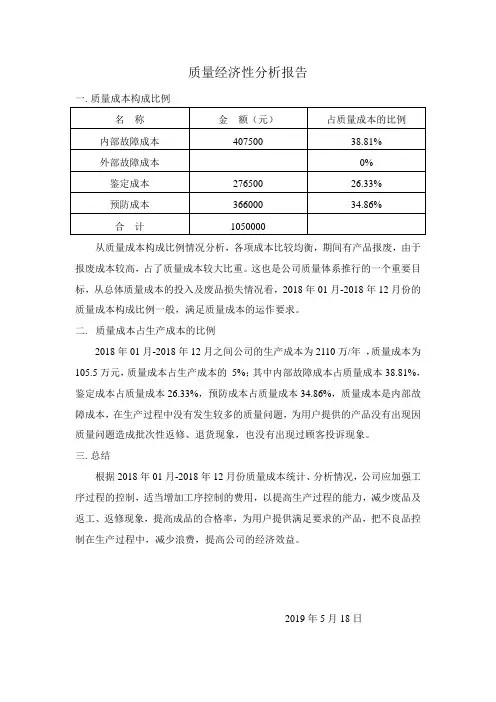

质量经济性分析报告

一.质量成本构成比例

从质量成本构成比例情况分析,各项成本比较均衡,期间有产品报废,由于报废成本较高,占了质量成本较大比重。

这也是公司质量体系推行的一个重要目标,从总体质量成本的投入及废品损失情况看,2018年01月-2018年12月份的质量成本构成比例一般,满足质量成本的运作要求。

二.质量成本占生产成本的比例

2018年01月-2018年12月之间公司的生产成本为2110万/年,质量成本为105.5万元,质量成本占生产成本的5%;其中内部故障成本占质量成本38.81%,鉴定成本占质量成本26.33%,预防成本占质量成本34.86%,质量成本是内部故障成本,在生产过程中没有发生较多的质量问题,为用户提供的产品没有出现因质量问题造成批次性返修、退货现象,也没有出现过顾客投诉现象。

三.总结

根据2018年01月-2018年12月份质量成本统计、分析情况,公司应加强工序过程的控制,适当增加工序控制的费用,以提高生产过程的能力,减少废品及返工、返修现象,提高成品的合格率,为用户提供满足要求的产品,把不良品控制在生产过程中,减少浪费,提高公司的经济效益。

2019年5月18日

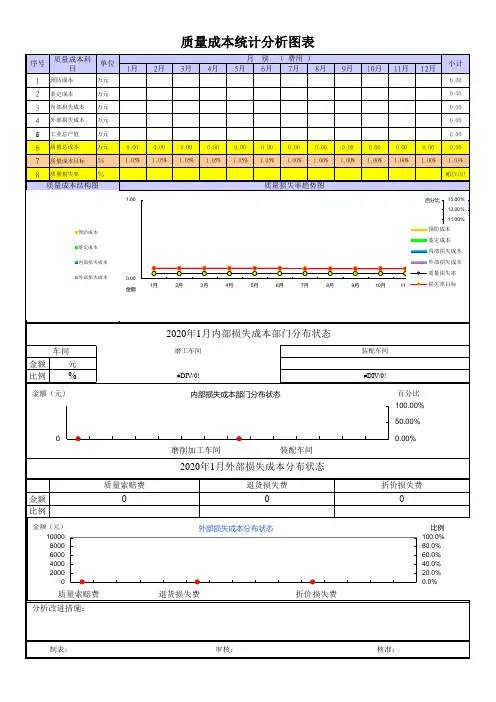

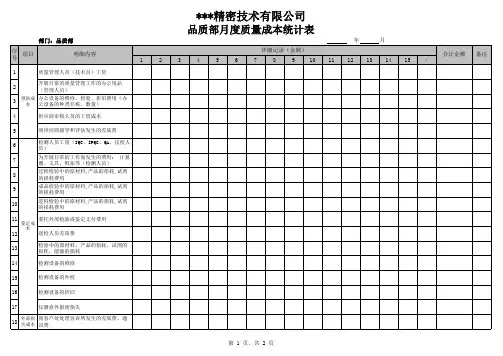

质量成本统计表

编号:GH-9.1.3-01 2020年5月18 日

制表:审核:批准:。

编号:JL-8.4-04 质量经济性分析报告根据质量成本统计和质量成本分析撰写出质量经济性分析报告:填表部门:填表部门: 填报时间:填报时间: 年 月 日 金额单位:元金额单位:元质量成本项目质量成本项目 期初余额期初余额本期发生额本期发生额期末余额期末余额预防成本质量管理活动费质量管理活动费 质量培训费质量培训费质量改进措施费质量改进措施费质量评审费质量评审费 工资及附加费工资及附加费小 计 鉴别成本 试验检验费试验检验费器具设备标验管理费器具设备标验管理费 质检办公费质检办公费 工资及附加费工资及附加费小 计 内部故障成本返工返修费返工返修费 报废损失费报废损失费 降级损失费降级损失费 产品事故处理费产品事故处理费 停工损失费停工损失费 小 计 外部故障成本售后服务费售后服务费 折价损失费折价损失费 索赔费索赔费退货损失费退货损失费 小 计质量成本合计质量成本合计填表部门:填表部门: 填报时间:填报时间: 年 月 日 金额单位:元金额单位:元成本项目成本项目本 期期成本项目成本项目本 期期发生额发生额 占总额占总额% %发生额发生额 占总额占总额% % 预防成本 质量管理活动费质量管理活动费 外部故障成本售后服务费售后服务费 质量培训费质量培训费 折价损失费折价损失费 质量改进措施费质量改进措施费 索赔费索赔费 质量评审费质量评审费退货损失费退货损失费工资及附加费工资及附加费小 计计 小 计计 损失性成本合计损失性成本合计 鉴别成本试验检验费试验检验费质量成本合计质量成本合计器具设备标验费器具设备标验费 比 率 分 析 质检办公费质检办公费 指 标 名 称指标 工资及附加费工资及附加费 比较基数产品销售收入总额产品销售收入总额 小 计计 产品生产总成本产品生产总成本利润总额利润总额 内 部故障 成 本返工返修费返工返修费报废损失费报废损失费 百元产品成本的质量成本百元产品成本的质量成本 降级损失费降级损失费 百元利润的质量成本百元利润的质量成本 产品事故处理费产品事故处理费 百元销售收入内部故障成百元销售收入内部故障成 停工损失费停工损失费百元销售收入外部故障成百元销售收入外部故障成 小 计计百元销售收入质量成本百元销售收入质量成本。

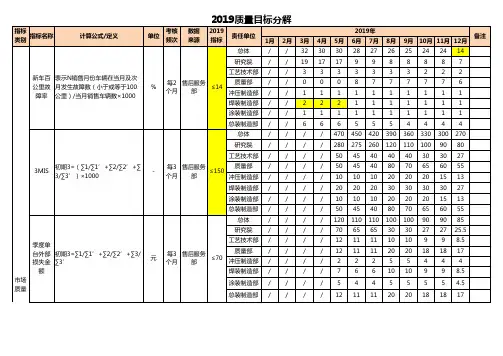

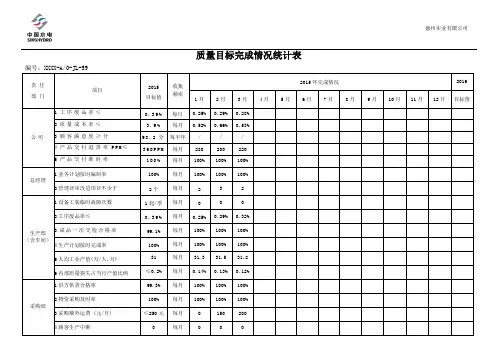

质量目标完成情况统计表责任部门项目2015目标值收集频率2015年完成情况20161月2月3月4月5月6月7月8月9月10月11月12月目标值公司1工序废品率≤0.39%每月0.25% 0.29% 0.28% 2质量成本率≤ 3.9%每月0.52% 0.66% 0.53% 3顾客满意度≥分98.2分每半年/ / / 4产品交付退货率P P M≤360P P M每月280 200 220 5产品交付准时率100%每月100% 100% 100%总经理1业务计划按时编制率100% 每月100% 100%100%2管理评审改进项目不少于2个每月 2 3 2生产部(含车间)1设备工装临时故障次数1起/季每月0 0 0 2工序废品率≤0.39%每月0.25% 0.29% 0.32% 3成品一次交检合格率99.1% 每月100% 100% 100% 4生产计划按时完成率100% 每月100% 100% 100% 5人均工业产值(万/人.月) 31 每月31.3 31.5 31.2 6内部质量损失占当月产值比例≤0.2% 每月0.14% 0.13% 0.12%采购部1供方供货合格率99.3% 每月100% 100% 100% 2物资采购及时率100% 每月100% 100% 100% 3采购额外运费 (元/月) ≤250元每月0 150 200 4顾客生产中断0 每月0 0 05顾客关于质量和交付的通知次数0 每月0 0 0 销售部1订单评审率100% 每季度/ / /2顾客满意度≥分98.2分每半年/ / /物流部1交付准时率100% 每月100% 100% 100% 2额外运费(元/月) ≤480元每月120 0 300 4顾客生产中断0 每月0 0 0 5顾客关于质量和交付的通知次数0 每月0 0 0技术开发部1过程设计开发按时完成率100% 每季度/ / /2一次确认成功率95% 每年/ / /质量部1监视和测量装置周检率100% 每月100% 100%100% 2产品交付退货率PPM≤360P P M每月280 200 220 3不合格品处置率100% 每月100% 100%100% 4审核按时完成率100% 每年/ / / 5全年改进项目数2个每年/ / / 6纠正/预防措施按时完成率90% 每月100% 100% 100% 7易混淆产品标识率100% 每月100% 100% 100%综合管理部1文件和资料按时归档率100% 每月100% 100% 100% 2人员流失率(全年相加) 15-20% 每月8% 0% 2% 3员工满意度大于86% 每月88.7% 86% 87.5%。

原材料成本统计表模板

这是一个简单的原材料成本统计表的模板。

根据你的需求,你可以进行修改和添加更多的细节。

序号原材料名称单位数量单价(元)总成本(元)

:--: :--: :--: :--: :--: :--:

1

2

3

...

说明:

1. 序号:原材料的序号,方便排序和查找。

2. 原材料名称:原材料的名称,如塑料、金属等。

3. 单位:该原材料的计量单位,如千克、吨、米等。

4. 数量:购买或使用的原材料的数量。

5. 单价:该原材料的单价。

6. 总成本:该原材料的总成本,由数量和单价计算得出。

使用这个模板,你可以快速地记录和统计你的原材料成本。

如果你需要更复杂的统计和分析,你可能需要使用电子表格软件(如Excel)来帮助你。