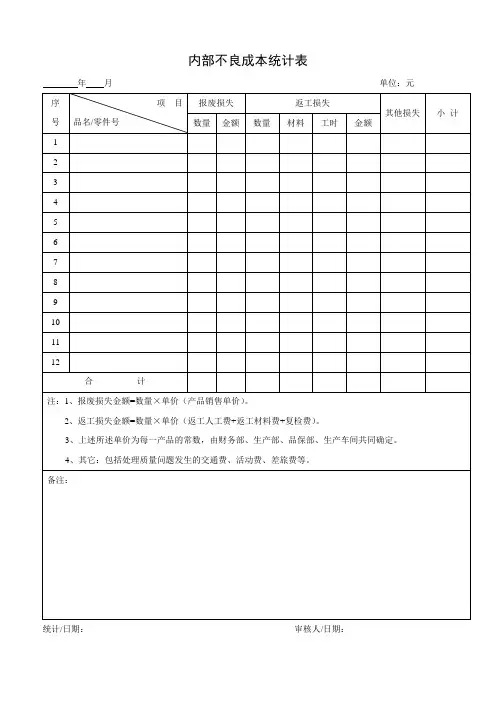

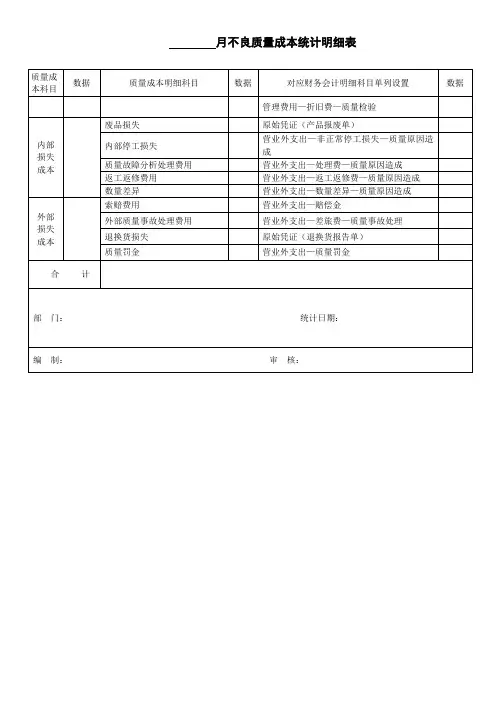

月内部不良质量成本统计表

- 格式:doc

- 大小:32.50 KB

- 文档页数:1

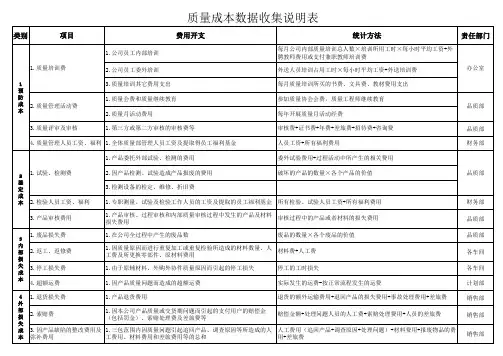

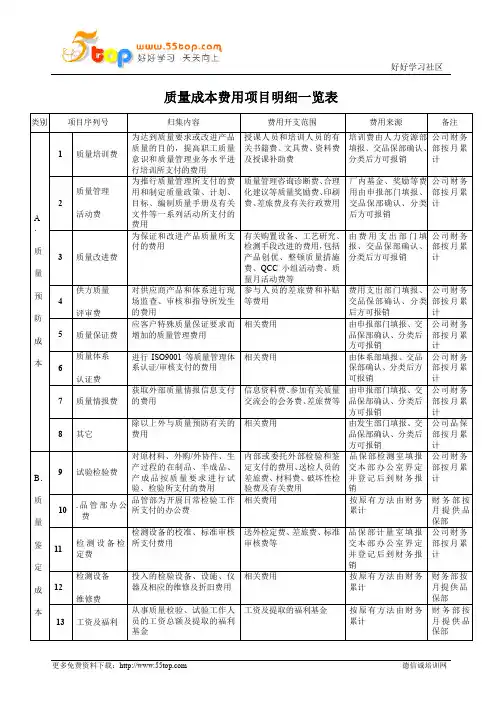

不良质量成本控制程序(IATF16949-2016/ISO9001-2015)1.目的本程序规定了不良质量成本数据的收集、统计、核算和报告、改进,以持续改进质量管理体系的有效性及经营效益,提高质量管理水平。

2.适用范围适用于公司对不良质量成本的收集、汇总、分析、改进、管理等控制活动。

3.术语和定义3.1不良质量成本:没有达到满意的质量所造成的损失。

3.2内部损失成本:指由于公司内部原因造成的报废、呆料、返修返工、挑选、遗失、由于产品返工等造成的停机、产品/原料变质等转变成金额的总和。

3.3外部损失成本:产品交货后因不满足规定的质量要求所导致索赔、修理、更换、退货或信誉损失等所损失的费用(注:原因可以是供应商/公司/客户)。

3.4超额运费:由于发生合约外的额外交付而导致超出的成本或费用。

4.职责和权限4.1财务部4.1.1是不良质量成本控制程序的归口管理部门;4.1.2负责确定不良质量成本目标、不良质量成本汇总核算、编制不良质量成本报表;4.1.3对不良质量成本进行综合分析,编写分析报告。

4.2相关部门4.2.1负责收集与本部门有关的不良质量成本数据;4.2.2当发生批量、严重不良质量成本或对公司造成无法估量的信誉损失时,部门负责人需编制书面处理方案,报总经理批准。

紧急时,可先电话汇报,24小时内补呈书面处理方案中需包含事件发生的时间、地点、简要经过、经济损失初步估算、初步原因分析、所采取的应急处置措施、后续永久处置措施、责任划分等内容。

4.3总经理负责对各部门提交的不良质量成本书面处理方案的批准,必要时,组织高层会审。

5.工作程序5.1制定不良质量成本目标5.1.1由财务部编制当年的年度不良质量成本目标,并编入当年的“年度经营计划”。

确定不良质量成本目标的依据如下:a)公司不良质量成本的历史数据;b)公司的发展战略;c)同行业的不良质量成本水平。

5.1.2总经理批准年度不良质量成本目标计划。

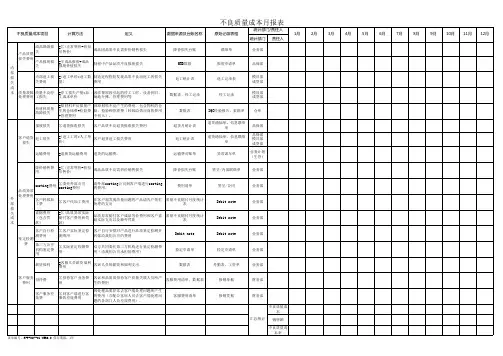

5.2不良质量成本统计5.2.1制造部每月统计数据如下:5.2.1.1生产报废情况(工时,材料,设备台时);5.2.1.2生产过程中的返工、返修。

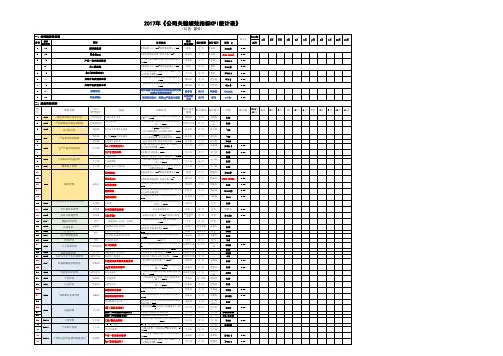

质量目标标零公里PPM修订说明:2016年该目标为200PPM,由于顾客(汽车厂)提出了新要求,为了满足顾客要求,从2017年4月起,该目标设定为50PPM.序号查找序号计算公式信息来源统计频率统计部门目标 %12月指标2016年序号计算公式统计 信息来源统计频率统计部门目标12月1调查表得分× 40%+绩效监测得分×60%顾客次/年销售部≥852顾客拒收或返回数/发货总数×106销售部/质量部次/月质量部≤2003一次交验合格批次数/交付批次总数×100%销售部次/月质量部≥98.54N份员工满意度调查表的对应项分值之和/N 行政经营部次/年行政经营部≥855(进入过程的件数-退货-返工-报废)/进入过程的件数×100%生产部次/月质量部≥98.56不良质量成本/总成本×100%各部门次/月财务部≤2序号过程名称归口 管理部门指标计算公式统计信息来源统计频率统计部门目标平均值2016年12月1月2月3月4月5月6月7月8月9月10月11月7市场开发和合同评审销售部合同订单评审率(%)合同订单评审数/合同订单总数*100%销售部次/月销售部100100.00%18市场开发和合同评审销售部合同评审履盖率(%)已评审合同数/总合同数×100%销售部次/年销售部100200.00%29产品实现策划管理过技术部新项目开发准时完成率(%)(准时完成项目数/总项目数)×100%技术部次/年技术部≥80300.00%310产品和过程批准管理技术部PPAP资料提交通过率 首次提交PPAP通过(完全批准)次数/提交PPAP总次数×100%技术部次/年技术部≥70400.00%411FTT(首次通过率)%(进入过程的件数-退货-返工-报废)/进入过程的件数×100%生产部次/月质量部≥98.5500.00%512报废率废品数/投入产量×100%生产部次/月质量部≤0.3%600.00%613生产计划完成率入库数/计划总数×100%生产部次/月生产部100%700.00%714内部不良质量成本率(%)当期内部不良质量成本/当期总成本×100%销售部次/月财务部≤1.7800.00%815外部不良质量成本率(%)当期外部不良质量成本/当期总成本×100%销售部次/月财务部≤0.39.00916一次交验合格率(%)一次交验合格批次数/交付总批次数×100%销售部次/月质量部10010.0010170公里PPM 客户端的不合格总数/交付总数×106销售部次/月质量部≤200111118交付准时率订单准时交付批次数/总订单数×100%销售部次/月销售部1001200.00%1219超额运费①退货运费+②多次运送而增加的运费+③变更运输方式增加的运费销售部次/月财务部≤80013.001320货款回收过程销售部货款回收率(%)当期实收货款额/当期应收货款额×100%销售部次/月财务部≥881400.00%1421服务和顾客抱怨处理销售部顾客投诉次数无顾客投诉销售部次/月质量部无15.001522员工满意度(分)N份员工满意度调查表的对应项分值之和/N 行政经营部次/半年行政经营部≥8516.001623员工流失率(%)当期内离职员工数/员工总数×100%行政经营部次/半年行政经营部≤51700.00%1724培训率(%)按计划培训次数/计划培训总次数×100%行政经营部次/月行政经营部100.00%1800.00%1825OEE(设备总效率)%设备总效率OEE=使用率×性能效率×良品率生产部次/月生产部≥751900.00%1926平均故障间隔时间(小时)设备运行总时间/总故障次数生产部次/月生产部≥25020.002027工装/模具完好率(%)完好工装、模具数/工装、模具总数×100%生产部次/月生产部≥9021.002128来料批次合格率(%)当月来料合格批数/当月来料总批数×100%质量部次/月质量部≥952200.00%2229供应商定期评价率(%)(供方定期评价数/供方定期评价总数)*100%质量部次/月质量部≥99%2300.00%2330原材料上线不良率(%)(原材料线上不良数÷进料验收合格数)×100﹪生产部次/月生产部≤0.2%2400.00%2431采购及时交付率(%)(按时入库批次数/计划入库批总数)*100%生产部次/月生产部≥97%2500.00%2532SPPM 当月供应商不合格数/当月来料总数×106质量部次/月质量部≤20026.002633供应商准时交付率供应商的准时交付批次数/供应商总的订单批次数×100%采购部次/月生产部(库房)1002700.00%2734检验和测量装置控制质量部计量器具及试验设备检定率(%)按计划检定数/计划检定数×100%质量部次/年质量部1002800.00%2835产品防护控制采购部库存周转率(%)当期出库数/(期初库存+期末库存)/2×100%采购部次/月生产部(库房)602900.00%2936顾客满意度监测过程销售部顾客满意度(分)调查表得分× 40%+绩效监测得分×60%销售部次/半年销售部≥8530.003037内部质量审核质量部措施整改及时关闭率(%)在规定时间内及时整改的不合格项数/应整改的不合格项总数×100%各部门每次审核质量部1003100.00%319月10月11月5月6月7月8月1月2月3月4月平均值生产部制造过程交付管理过程人力资源管理过程工装模具管理过程采购管理过程FTT(首次通过率)%不良质量成本率(%)二、质量目标分解编制/日期: 批准/日期:销售部行政经营部生产部采购部顾客满意度(分)零公里PPM(ppm)产品一次交验合格率员工满意度(分)重庆xxxxx有限公司2017(1-4月)年KPI统计表一、公司级质量目标指标。

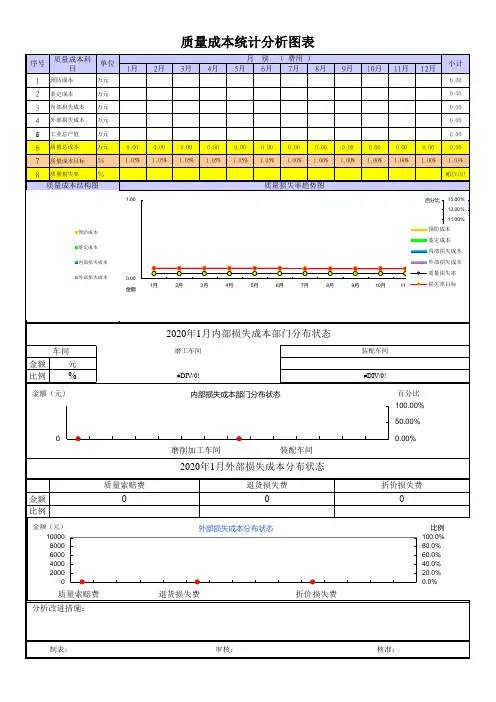

质量成本分析报告

从质量成本构成比例情况分析,预防成本比较高,主要是公司进行国军标认证费用和培训费用等共投入5万,公司领导重视预防成本的投入,这为公司质量体系的建立和产品质量控制打下了良好的基础,从总体质量成本的投入及废品损失情况看,质量成本构成比例较好,满足质量成本的运作要求。

二、质量成本占生产成本的比例

2017年1月至2017年9月公司的生产成本为40万,质量成本为13万元,质量成本占生产成本的32.5%,其中鉴定成本占19%,预防成本占38.5%,目前看质量成本是以预防成本和鉴定成本为主体,但内部故障成本也较高,主要是返工返修的零件较多,在生产过程中没有发生较大的质量问题,为用户提供的产品没有出现因质量问题造成批次性返修、退货现象,也没有出现过顾客投诉现象。

三、总结

根据质量成本统计、分析情况,公司应加强工序过程的控制,适当增加工序控制的费用,做好数控程序编制和确认审批工作,以提高生产过程的能力,减少废品及返工、返修现象,提高成品的合格率,为用户提供满足要求的产品,把不良品控制在生产过程中,减少浪费,提高公司的经济效益。

办公室

年月日

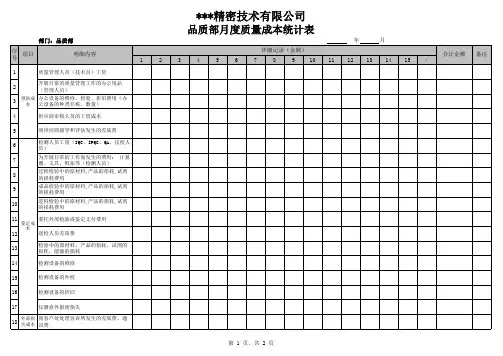

质量成本统计表

年月日

制表:审核:批准:。