迪安诊断2019年经营成果报告

- 格式:rtf

- 大小:290.52 KB

- 文档页数:9

迪安诊断观后感【原创版3篇】目录(篇1)1.迪安诊断公司背景及董事长简介2.迪安诊断在结核病诊断领域的创新和贡献3.迪安诊断的企业文化和价值观4.迪安诊断的未来发展前景和挑战正文(篇1)一、迪安诊断公司背景及董事长简介迪安诊断是一家专注于医学诊断和研究的企业,成立于 2001 年。

公司的董事长陈海斌先生是一位具有丰富经验和杰出成就的企业家,他出生于 1969 年,拥有中国国籍,无境外永久居留权,并拥有中欧国际工商学院 EMBA 学位。

陈海斌先生在 1996 年开始创业,2001 年创立了迪安诊断,自 2019 年 10 月起担任公司董事长。

他同时也是浙江省政协常委,上海长三角商业创新研究院副理事长兼大健康研究所所长。

陈海斌先生曾多次获得荣誉称号,如 2013 年上市公司最受尊敬董事长、2014 年度风云浙商、2021 杭商领军人物、2021 中央统战部为全面建成小康社会作贡献先进个人、2022 年第六届世界浙商大会全球浙商金奖等。

二、迪安诊断在结核病诊断领域的创新和贡献迪安诊断在结核病诊断领域有着杰出的贡献。

在 2022 年 4 月 21 日举办的第二届全国结核病创新论坛上,迪安诊断联合北京结核病诊疗技术创新联盟启动了基于纳米孔测序的分枝杆菌鉴定与耐药诊断临床研究”多中心科研项目。

该项目旨在深入评估纳米孔靶向测序技术对分枝杆菌感染诊断的临床价值,助力临床实现更加全面快速的诊断。

这表明迪安诊断在结核病诊断领域的技术创新和研究方面具有较高的水平和影响力。

三、迪安诊断的企业文化和价值观迪安诊断以价值观为指引,高度重视组织文化建设。

公司通过打造多样化的文化平台以及人才培养和任用机制,营造健康、关爱、进取的团队氛围,发挥党员先锋模范作用,持续激发组织活力和员工动力。

迪安诊断的企业文化强调成就客户,认为成就客户是公司生存和发展的必须。

为了能够和客户共同服务好最终用户,公司必须不断创新和提高服务质量。

四、迪安诊断的未来发展前景和挑战作为一家在医学诊断和研究领域具有较高技术水平和影响力的企业,迪安诊断在未来发展中面临着广阔的市场机遇。

迪安诊断

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 迪安诊断2019年现金流量报告

一、现金流入结构分析

2019年现金流入为1,182,742.15万元,与2018年的1,065,472.7万元相比有较大增长,增长11.01%。

企业通过销售商品、提供劳务所收到的现金为878989.80万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的74.32%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加48318.56万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的21.53%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为5.72%,与2018年的5.36%相比变化不大。

二、现金流出结构分析

2019年现金流出为1,226,183.25万元,与2018年的975,368.2万元相比有较大增长,增长25.71%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的48.42%。

迪安诊断2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为345,868.77万元,2019年已经取得的银行短期借款为162,942.29万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供109,355.82万元的营运资本。

3.总资金需求

该企业的总资金需求为236,512.96万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为127,757.73万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是185,314.53万元,实际已经取得的短期贷款金额为162,942.29万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为242,871.34万元,企业有能力在3年之内偿还的贷款总规模为300,428.14万元,在5年之内偿还的贷款总规模为415,541.76万元,当前实际的长短期借款合计为337,298.17万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为35,184.56万元。

不过,该资金缺口在企业持续经营0.33个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第页共1 页。

2018年第05期迪安诊断:全国布局基本完成30-50%,扣除出售子公司收益后增速约在-4.2%-15.6%,主要原因在于公司处于模式转型升级的投入期,实验室的全国布局和合作共建的快速推进带来大量资金需求,扩张期财务费用大幅增加、新实验室处于投入期等因素对公司业绩带来消极影响,我们预计2017年全年财务费用超过1亿元,2017年新建实验室亏损额也在5000万以上,公司已于2017年完成省级中心的全国化布局,我们预计新增实验室近10家,伴随着公司内部管理提效,实验室盈利周期持续缩短,我们认为公司有望于2018年进入实验室业务的收获期,如果公司定增进展顺利,公司未来财务费用、经营性现金流等财务指标有望持续向好,整体业绩有望持续保持30%以上稳定增长。

推荐逻辑:“模式+产品”双创新体系巩固公司竞争优势,公司已成为检验科产业链中的领导企业。

公司4种服务模式(渠道代理、外包、合作共建、精准中心)相互叠加、协同,提供检验科整体解决方案,在行业内各企业商业模式逐渐趋同的情况下,公司已经走在行业前端;产品方面,基于质谱和NGS 两大高端诊断技术平台,不断开发适用于临床的特检项目,提高实验室服务能力,其中质谱领域已与丹纳赫子公司全球质谱龙头SCIEX 设立合资公司,共同开发临床质谱检测项目。

操作策略:未来盈利能力有望持续提高,投资者可适当关注。

中船沈飞(600760):2018年1月27日,公司公告,预计2017年度实现归属于上市公司股东的净利润为70,600万元左右,对比重述后的2016年业绩,同比增长25%左右。

2016年沈飞集团公布其利润增长幅度达22.3%,本次预告显示,公司实现连续两年度净利润20%以上增长,航空高景气周期逻辑得到印证。

我们看好后续随着我国军民航空需求的不断扩大、生产能力的不断提升保障公司业绩处于持续上升通道。

公司12月14日公告,上市公司拟非公开发行股份募集配套资金,募集资金总额不超过166,800.00万元,公司实控人中航工业集团认购11.67亿元,其余为中航机电及机电系统公司认购,价格为27.91,锁定36个月,参与方全部为中航工业集团及其控股单位,彰显实控人对公司未来的信心。

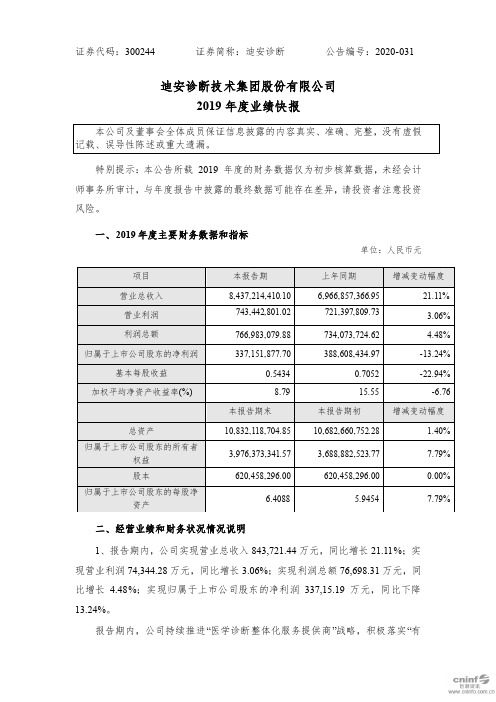

证券代码:300244 证券简称:迪安诊断公告编号:2020-031迪安诊断技术集团股份有限公司2019年度业绩快报特别提示:本公告所载2019 年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:人民币元二、经营业绩和财务状况情况说明1、报告期内,公司实现营业总收入843,721.44万元,同比增长21.11%;实现营业利润74,344.28万元,同比增长3.06%;实现利润总额76,698.31万元,同比增长 4.48%;实现归属于上市公司股东的净利润337,15.19万元,同比下降13.24%。

报告期内,公司持续推进“医学诊断整体化服务提供商”战略,积极落实“有利润的收入,有现金流的利润”的经营指导思想,以技术创新加速企业升级,强化生物质谱和基因检测技术的研发和应用,持续深化肿瘤、感染、妇幼等学科建设,进一步增强公司核心竞争力,推进公司的高质量发展。

在保持业务增长的同时,加强营运资本精益管理,经营性现金流在上年同期的基础上持续改善。

报告期内,公司从谨慎性角度出发认为新疆元鼎医疗器械有限公司等子公司存在商誉减值迹象,预计计提商誉减值准备约1.8亿元,最终金额待审计、评估机构进行审评后方可确定。

若剔除新疆元鼎业绩及商誉减值的影响,则归属于上市公司股东的净利润比上年同期增长19.53%。

报告期末,2019年度非经常性损益对公司净利润的影响金额约为7,140万元,基本为对外投资股权处置收益及收到的政府补助。

三、与前次业绩预计的差异说明本次业绩快报披露的经营业绩与前次披露的《2019年度业绩预告》中预计的业绩范围不存在差异。

四、业绩泄漏原因和股价异动情况分析不适用。

五、其他说明1、本次业绩快报是公司财务部门初步核算的结果,尚未经会计师事务所审计,具体财务数据将在2019年年度报告中详细披露。

2、截至目前,公司董事会尚未就2019年年度利润分配情况进行任何讨论。

2019年173家药企收入分析截至目前,A股共有173家医药上市企业发布了2019年业绩快报。

在医药行业竞争加剧的洪流中,有哪些企业在“激流勇进”,又有哪些企业显得“力不从心”?本文将重点从各个细分领域及典型公司的业绩进行分析,从而窥见行业发展情况。

1、整体概况从营收数值看,瑞康医药、嘉事堂、科伦药业、迈瑞医疗、现代制药、智飞生物、一心堂这7家企业营收超100亿元,爱尔眼科、延安必康、迪安诊断、乐普医疗等12家企业营收在50-100亿元之间,鱼跃医疗、海普瑞等82家企业营收介于10-50亿元,吉药控股、基蛋生物等72家企业营收为10亿元以下。

图表1:173家医药上市公司营收额分布情况来源:iFind,中康产业资本研究中心从营收增速看,智飞生物、大博医疗、特宝生物、同和药业及普利制药这5家企业同比增长超50%以上。

特别是智飞生物,增幅高达102.50%。

从归母净利润的数值看,迈瑞医疗、智飞生物、新和成、乐普医疗、爱尔眼科、片仔癀、华兰生物、海普瑞8家企业盈利超10亿元,科伦药业、亿帆医药等24家企业盈利5-10亿元,蓝帆医疗、大博医疗等72家企业盈利1-5亿元,尚荣医疗、海辰药业等52家企业盈利1亿元以下,康芝药业、嘉应制药等16家企业亏损。

其中,誉衡药业、恒康医疗、亚太药业这三家均亏损20亿元以上,是“亏损大户”。

图表2:173家医药上市公司归母净利润分布情况来源:iFind,中康产业资本研究中心从归母净利润增速看,九安医疗、特宝生物等15家企业实现盈利增长100%以上,而创新医疗、誉衡药业、盈康生命、亚太药业、冠昊生物这5家利润降幅均超1000%。

2、七大细分领域的表现及典型公司分析根据申万三级行业分类,医药领域可分为生物制品Ⅲ、化学原料药、化学制剂、中药Ⅲ、医疗器械Ⅲ、医疗服务Ⅲ及医药商业Ⅲ7个类别。

本文对于企业的分类均是按照申万三级行业分类而来。

(1)生物制品:智飞生物营收利润双高增长,血液制品企业营收排名靠前在生物制品领域,智飞生物的表现可谓十分亮眼。

迪安诊断2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为384,354.15万元,2020年已经取得的短期带息负债为335,635.65万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供184,780.01万元的营运资本。

3.总资金需求该企业的总资金需求为199,574.14万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为185,990.49万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是292,983.9万元,实际已经取得的短期带息负债为335,635.65万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为399,977.31万元,企业有能力在3年之内偿还的贷款总规模为506,970.72万元,在5年之内偿还的贷款总规模为720,957.55万元,当前实际的带息负债合计为402,199.96万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为56,803.42万元。

不过,该资金缺口在企业持续经营0.27个分析期之后可被盈利填补。

该企业投资活动不存在资金缺口,但经营活动存在资金缺口,负债水平相对较高,要防止盈利水平大幅度下降、或者现金支付能力大幅度下降,导致资金链断裂风险增大。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供261,311.8万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为318,115.22万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加119,981.76万元,其他应收款增加1,174.96万元,预付款项增加5,053.72万元,存货减少22,426.18万元,其他流动资产减少2,927.36万元,共计增加100,856.9万元。

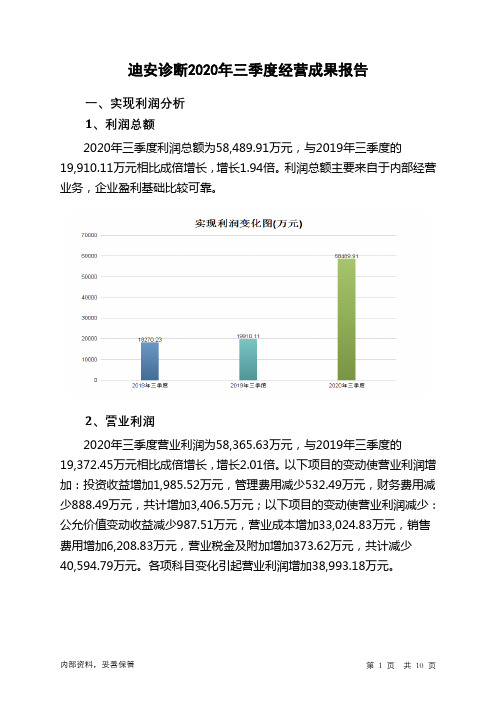

迪安诊断2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为77,117.5万元,与2018年的73,407.37万元相比有所增长,增长5.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为9,954.7万元,与2018年的7,217.34万元相比有较大增长,增长37.93%。

4、营业外利润

2019年营业外利润为负339.63万元,与2018年的1,267.59万元相比,2019年出现亏损,亏损339.63万元。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为845,320.7万元,比2018年的696,685.74万元增长21.33%,营业成本为573,539.89万元,比2018年的459,510.01万元增加24.82%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入845,320.7 21.33 696,685.74 39.22 500,412.42 0 实现利润77,117.5 5.05 73,407.37 16.61 62,948.58 0 营业利润77,457.12 7.37 72,139.78 21.67 59,290.24 0

投资收益9,954.7 37.93 7,217.34 -63.45 19,748.39 0 营业外利润-339.63 -126.79 1,267.59 -65.35 3,658.34 0

二、成本费用分析

1、成本构成情况

2019年迪安诊断成本费用总额为722,452.07万元,其中:营业成本为573,539.89万元,占成本总额的79.39%;销售费用为76,077.46万元,占成本总额的10.53%;管理费用为66,720.48万元,占成本总额的9.24%;财务费用为20,871.5万元,占成本总额的2.89%;营业税金及附加为

2,917.72万元,占成本总额的0.4%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额722,452.07 100.00 616,503.85 100.00 461,472.91 100.00 营业成本573,539.89 79.39 459,510.01 74.53 333,213.44 72.21 销售费用76,077.46 10.53 64,865.08 10.52 46,418.46 10.06 管理费用66,720.48 9.24 61,665.04 10.00 63,857.86 13.84 财务费用20,871.5 2.89 17,105.05 2.77 11,160.82 2.42 营业税金及附加2,917.72 0.40 2,633.96 0.43 1,889.39 0.41

2、总成本变化情况及原因分析。