迪安诊断财务报告分析

- 格式:pdf

- 大小:287.79 KB

- 文档页数:22

迪安诊断2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为433,874.56万元,2020年三季度已经取得的短期带息负债为371,608.83万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供188,066.53万元的营运资本。

3.总资金需求

该企业的总资金需求为245,808.03万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为191,765.33万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是392,853.3万元,实际已经取得的短期带息负债为371,608.83万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为292,309.31万元,企业有能力在3年之内偿还的贷款总规模为342,581.31万元,在5年之内偿还的贷款总规模为443,125.29万元,当前实际的带息负债合计为442,083.15万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为78,984.42万元。

不过,该资金缺口在企业持续经营1.23个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。

迪安诊断2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为70,128.92万元,与2019年上半年的47,059.88万元相比有较大增长,增长49.02%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年上半年营业成本为281,969.91万元,与2019年上半年的267,933.63万元相比有所增长,增长5.24%。

2020年上半年销售费用为38,202.35万元,与2019年上半年的33,401.58万元相比有较大增长,增长14.37%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为30,151.16万元,与2019年上半年的31,813.67万元相比有较大幅度下降,下降5.23%。

2020年上半年管理费用占营业收入的比例为6.74%,与2019年上半年的7.96%相比有所降低,降低1.22个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年上半年财务费用为10,178.64万元,与2019年上半年的10,397.66万元相比有所下降,下降2.11%。

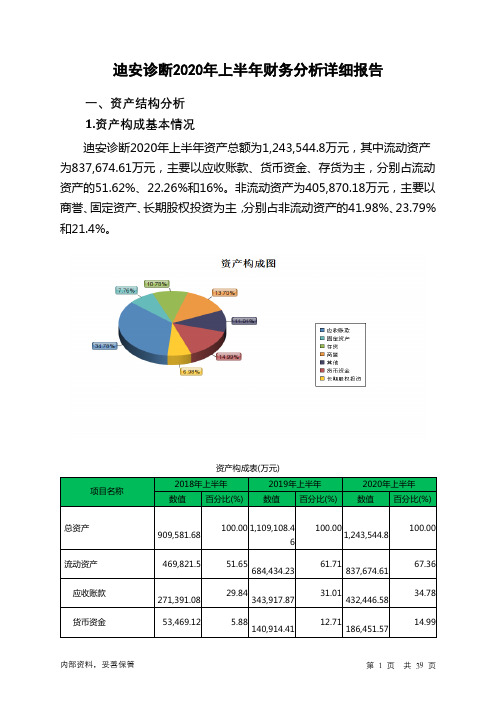

三、资产结构分析2020年上半年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,迪安诊断2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共4 页。

迪安诊断2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为482,599.12万元,与2022年三季度的616,827.79万元相比有较大幅度下降,下降21.76%。

企业通过销售商品、提供劳务所收到的现金为372,952.39万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的77.28%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加33,895.72万元。

二、现金流出结构分析2023年三季度现金流出为546,139.09万元,与2022年三季度的633,563.52万元相比有较大幅度下降,下降13.80%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.12%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;投资支付的现金。

四、现金流动的协调性评价2023年三季度迪安诊断投资活动需要资金23,860.47万元;经营活动创造资金33,895.72万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度迪安诊断筹资活动需要净支付资金73,575.22万元,但经营活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负63,519.84万元,与2022年三季度负17,113.37万元相比现金净亏空成倍增加,增加271.17%。

迪安诊断2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为408,146.36万元,2020年上半年已经取得的短期带息负债为403,494.67万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供160,081.54万元的营运资本。

3.总资金需求

该企业的总资金需求为248,064.81万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为204,342.39万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是325,281万元,实际已经取得的短期带息负债为403,494.67万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为325,281万元,企业有能力在3年之内偿还的贷款总规模为385,750.3万元,在5年之内偿还的贷款总规模为506,688.91万元,当前实际的带息负债合计为466,328.98万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为57,397.86万元。

不过,该资金缺口在企业持续经营0.67个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。

第1篇2022年,在全球疫情持续蔓延的背景下,核酸检测业务相关上市公司业绩表现出色,展现出强大的市场潜力和发展势头。

以下是对2022年核酸业务公司年度财报的分析总结:一、整体营收与利润增长显著根据统计数据显示,2022年,10家核酸业务相关上市公司总营收额达到807亿元,较上年同期大幅增长。

其中,迪安诊断以202.82亿元的营收额领跑行业,成为营收最高的公司。

达安基因的净利润也达到54.12亿元,表现亮眼。

二、市场需求持续增长,核酸检测技术重要性凸显在全球疫情依然严峻的形势下,核酸检测技术的重要性日益凸显。

作为行业龙头企业,这些企业在满足国内外市场对病毒检测需求的同时,也在不断创新科技,提高检测速度和准确度。

这反映出核酸检测市场在疫情防控中的关键作用。

三、企业积极探索新机遇,推动行业持续发展随着全球疫情逐步缓解和疫苗接种进程的推进,核酸检测市场可能面临一定程度的调整和变动。

然而,作为科技企业,这些上市公司在应对挑战的同时,也在积极探索新机遇,为全球疾病防控做出更为积极的贡献。

1. 技术创新:企业不断加大研发投入,推动核酸检测技术向更快速、更准确、更便捷的方向发展。

例如,部分企业已成功研发出单管核酸检测技术,大幅缩短检测时间。

2. 市场拓展:企业积极拓展国内外市场,满足不同地区对核酸检测的需求。

部分企业已与多个国家和地区达成合作,推动全球疾病防控事业。

3. 产业链延伸:企业通过产业链延伸,拓展相关业务领域。

例如,部分企业已开始布局分子诊断、疫苗研发等领域,为行业发展注入新动力。

四、未来展望未来,核酸检测技术将继续在疫情防控和社会健康管理领域发挥重要作用。

随着科技的不断进步,核酸检测技术将更加精准、高效,为全球疾病防控提供有力保障。

同时,核酸业务相关上市公司将继续担当推动技术进步和行业发展的重要角色,为全球公共卫生事业贡献力量。

总之,2022年核酸业务公司年度财报展现出行业强劲的发展势头。

在疫情防控常态化背景下,核酸业务相关上市公司将继续保持创新,拓展市场,为全球疾病防控事业作出更大贡献。

迪安诊断2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为384,354.15万元,2020年已经取得的短期带息负债为335,635.65万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供184,780.01万元的营运资本。

3.总资金需求该企业的总资金需求为199,574.14万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为185,990.49万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是292,983.9万元,实际已经取得的短期带息负债为335,635.65万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为399,977.31万元,企业有能力在3年之内偿还的贷款总规模为506,970.72万元,在5年之内偿还的贷款总规模为720,957.55万元,当前实际的带息负债合计为402,199.96万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为56,803.42万元。

不过,该资金缺口在企业持续经营0.27个分析期之后可被盈利填补。

该企业投资活动不存在资金缺口,但经营活动存在资金缺口,负债水平相对较高,要防止盈利水平大幅度下降、或者现金支付能力大幅度下降,导致资金链断裂风险增大。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供261,311.8万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为318,115.22万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加119,981.76万元,其他应收款增加1,174.96万元,预付款项增加5,053.72万元,存货减少22,426.18万元,其他流动资产减少2,927.36万元,共计增加100,856.9万元。

迪安诊断2022年财务分析综合报告一、实现利润分析2022年利润总额为254,356.21万元,与2021年的179,099.67万元相比有较大增长,增长42.02%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2022年营业成本为1,274,581.06万元,与2021年的807,694.94万元相比有较大增长,增长57.8%。

2022年销售费用为159,708.69万元,与2021年的121,042.62万元相比有较大增长,增长31.94%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2022年管理费用为126,804.77万元,与2021年的110,832.41万元相比有较大增长,增长14.41%。

2022年管理费用占营业收入的比例为6.25%,与2021年的8.47%相比有较大幅度的降低,降低2.22个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2022年财务费用为29,823.56万元,与2021年的21,747.88万元相比有较大增长,增长37.13%。

三、资产结构分析从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,迪安诊断2022年是有现金支付能力的,其现金支付能力为255,775.34万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析迪安诊断2022年的营业利润率为13.92%,总资产报酬率为15.38%,净资产收益率为21.94%,成本费用利润率为15.32%。

企业实际投入到企业自身经营业务的资产为1,917,471.77万元,经营资产的收益率为14.72%,而对外投资的收益率为4.35%。