迪安诊断2020年上半年财务分析结论报告

- 格式:rtf

- 大小:18.93 KB

- 文档页数:4

迪安诊断2020年上半年现金流量报告

一、现金流入结构分析

2020年上半年现金流入为643,099.38万元,与2019年上半年的530,975.03万元相比有较大增长,增长21.12%。

企业通过销售商品、提供劳务所收到的现金为375224.35万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.35%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加2065.79万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的34.18%。

二、现金流出结构分析

2020年上半年现金流出为583,105.46万元,与2019年上半年的562,225.25万元相比有所增长,增长3.71%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.21%。

内部资料,妥善保管第1 页共4 页。

迪安诊断2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为433,874.56万元,2020年三季度已经取得的短期带息负债为371,608.83万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供188,066.53万元的营运资本。

3.总资金需求

该企业的总资金需求为245,808.03万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为191,765.33万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是392,853.3万元,实际已经取得的短期带息负债为371,608.83万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为292,309.31万元,企业有能力在3年之内偿还的贷款总规模为342,581.31万元,在5年之内偿还的贷款总规模为443,125.29万元,当前实际的带息负债合计为442,083.15万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为78,984.42万元。

不过,该资金缺口在企业持续经营1.23个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。

迪安诊断2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为408,146.36万元,2020年上半年已经取得的短期带息负债为403,494.67万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供160,081.54万元的营运资本。

3.总资金需求

该企业的总资金需求为248,064.81万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为204,342.39万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是325,281万元,实际已经取得的短期带息负债为403,494.67万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为325,281万元,企业有能力在3年之内偿还的贷款总规模为385,750.3万元,在5年之内偿还的贷款总规模为506,688.91万元,当前实际的带息负债合计为466,328.98万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为57,397.86万元。

不过,该资金缺口在企业持续经营0.67个分析期之后可被盈利填补。

该企业投资活动不存在资金

内部资料,妥善保管第1 页共5 页。

迪安诊断

2020年一季度现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 迪安诊断2020年一季度现金流量报告

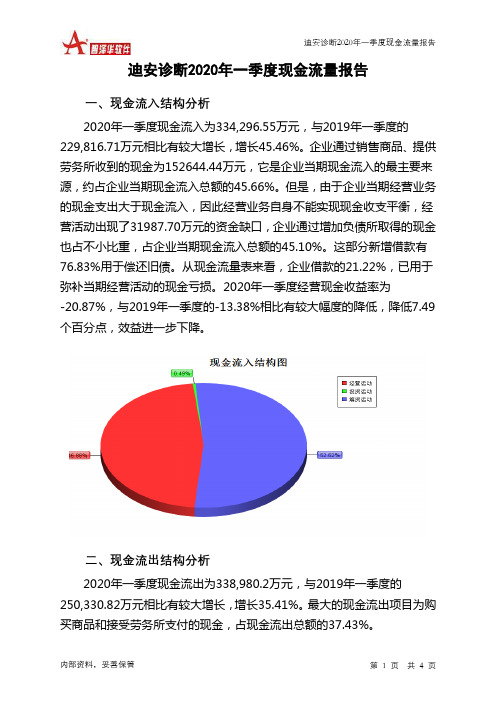

一、现金流入结构分析

2020年一季度现金流入为334,296.55万元,与2019年一季度的

229,816.71万元相比有较大增长,增长45.46%。

企业通过销售商品、提供劳务所收到的现金为152644.44万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的45.66%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了31987.70万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的45.10%。

这部分新增借款有76.83%用于偿还旧债。

从现金流量表来看,企业借款的21.22%,已用于弥补当期经营活动的现金亏损。

2020年一季度经营现金收益率为

-20.87%,与2019年一季度的-13.38%相比有较大幅度的降低,降低7.49个百分点,效益进一步下降。

二、现金流出结构分析

2020年一季度现金流出为338,980.2万元,与2019年一季度的

250,330.82万元相比有较大增长,增长35.41%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的37.43%。

迪安诊断2020年经营风险报告一、经营风险分析1、经营风险迪安诊断2020年盈亏平衡点的营业收入为509,010.35万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为52.20%,表示企业当期经营业务收入下降只要不超过555,905.83万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,迪安诊断2020年的带息负债为402,199.96万元,实际借款利率水平为4.87%,企业的财务风险系数为1.45。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供261,311.8万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)470,289.38 602,878.94非流动负债144,155.39 -27.94133,346.82-7.5 76,531.79 -42.61固定资产90,133.25 33.79 94,164.49 4.47107,306.8813.96长期投资135,379.95 1.46 99,834.76 -26.26138,085.4138.312、营运资本变化情况2020年营运资本为261,311.8万元,与2019年的242,702.64万元相比有所增长,增长7.67%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供318,115.22万元的流动资金。

但企业投融资活动所提供的资金还不能完全满足经营活动对资金的需求。

经营性资产增减变化表(万元)项目名称2018年2019年2020年数值增长率(%) 数值增长率(%) 数值增长率(%)存货119,275.29 75.56134,688.6912.92112,262.51-16.65经营性负债增减变化表(万元)4、营运资金需求的变化2020年营运资金需求为318,115.22万元,与2019年的277,887.2万元相比有较大增长,增长14.48%。

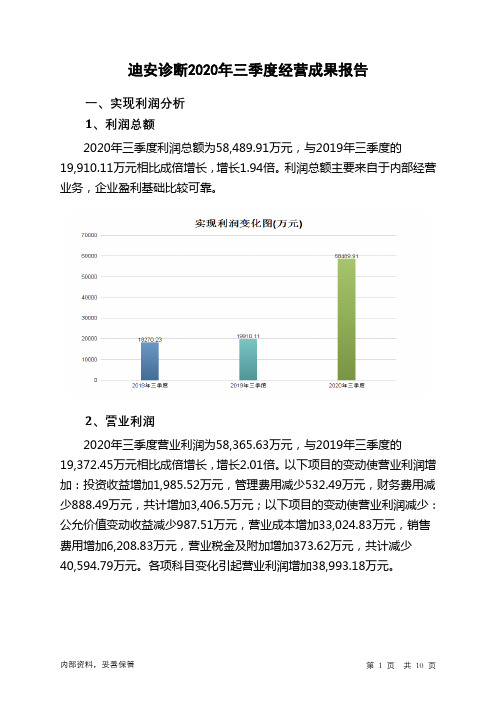

迪安诊断2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为58,489.91万元,与2019年三季度的19,910.11万元相比成倍增长,增长1.94倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为58,365.63万元,与2019年三季度的19,372.45万元相比成倍增长,增长2.01倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析迪安诊断2020年三季度成本费用总额为235,653.82万元,其中:营业成本为185,611.15万元,占成本总额的78.76%;销售费用为25,936.18万元,占成本总额的11.01%;管理费用为18,612.1万元,占成本总额的7.9%;财务费用为4,533.12万元,占成本总额的1.92%;营业税金及附加为961.27万元,占成本总额的0.41%。

2020年三季度销售费用为25,936.18万元,与2019年三季度的19,727.35万元相比有较大增长,增长31.47%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为18,612.1万元,与2019年三季度的19,144.59万元相比有所下降,下降2.78%。

2020年三季度管理费用占营业收入的比例为6.21%,与2019年三季度的8.64%相比有较大幅度的降低,降低2.43个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析迪安诊断2020年三季度资产总额为1,265,851.46万元,其中流动资产为855,099.21万元,主要以应收账款、货币资金、存货为主,分别占流动资产的54.26%、20.7%和16.05%。

迪安诊断2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为70,128.92万元,与2019年上半年的47,059.88万元相比有较大增长,增长49.02%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2020年上半年营业成本为281,969.91万元,与2019年上半年的267,933.63万元相比有所增长,增长5.24%。

2020年上半年销售费用为38,202.35万元,与2019年上半年的33,401.58万元相比有较大增长,增长14.37%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为30,151.16万元,与2019年上半年的31,813.67万元相比有较大幅度下降,下降5.23%。

2020年上半年管理费用占营业收入的比例为6.74%,与2019年上半年的7.96%相比有所降低,降低1.22个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年上半年财务费用为10,178.64万元,与2019年上半年的10,397.66万元相比有所下降,下降2.11%。

三、资产结构分析

2020年上半年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析

从支付能力来看,迪安诊断2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,

内部资料,妥善保管第1 页共4 页。