蓝思科技2018年财务状况报告-智泽华

- 格式:rtf

- 大小:306.74 KB

- 文档页数:9

目录步步高2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (13)1.利润总额 (13)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (16)3.营业成本控制情况 (17)4.销售费用变化及合理性评价 (17)5.管理费用变化及合理性评价 (18)6.财务费用变化情况 (18)五、现金流量分析 (19)1.现金流入结构分析 (19)2.现金流出结构分析 (20)3.现金流动的稳定性 (21)4.现金流动的协调性 (22)5.现金流量的变化情况 (22)6.现金流量的充足性评价 (22)7.现金盈利情况分析 (23)8.现金流动的有效性评价 (23)9.自由现金流量分析 (23)六、偿债能力分析 (24)1.支付能力及还债期 (24)2.流动比率 (24)3.速动比率 (24)4.短期偿债能力变化情况 (25)5.短期付息能力 (25)6.长期付息能力 (26)7.负债经营可行性 (26)七、盈利能力分析 (26)1.盈利能力基本情况 (26)2.内部经营资产和对外长期投资的盈利能力 (27)3.对外投资的盈利能力 (27)4.内外部资产盈利能力比较 (27)5.净资产收益率 (28)6.净资产收益率变化原因 (28)7.总资产报酬率 (28)8.总资产报酬率变化原因 (28)9.成本费用利润率变化情况 (28)10.成本费用利润率变化原因 (29)八、营运能力分析 (29)1.存货周转天数 (29)2.存货周转天数变化原因 (29)3.应收账款周转天数变化情况 (30)4.应收账款周转天数变化原因 (30)5.应付账款周转天数变化情况 (30)6.应付账款周转天数变化原因 (31)7.现金周期 (31)8.营业周期 (31)9.营业周期结论 (32)10.流动资产周转天数 (32)11.流动资产周转天数变化原因 (32)12.总资产周转天数 (33)13.总资产周转天数变化原因 (33)14.固定资产周转天数 (33)15.固定资产周转天数变化原因 (34)九、发展能力分析 (34)1.营业收入增长率 (34)2.净利润增长率 (34)3.资本增长性 (34)4.可动用资金总额 (35)5.挖潜发展能力 (35)十、经营协调性分析 (35)1.投融资活动的协调情况 (35)2.营运资本变化情况 (36)3.经营协调性及现金支付能力 (36)4.营运资金需求的变化 (37)5.现金支付情况 (37)6.整体协调情况 (38)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)步步高2018年财务分析详细报告一、资产结构分析1.资产构成基本情况步步高2018年资产总额为2,091,021.59万元,其中流动资产为557,581.01万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的40.56%、20.99%和20.16%。

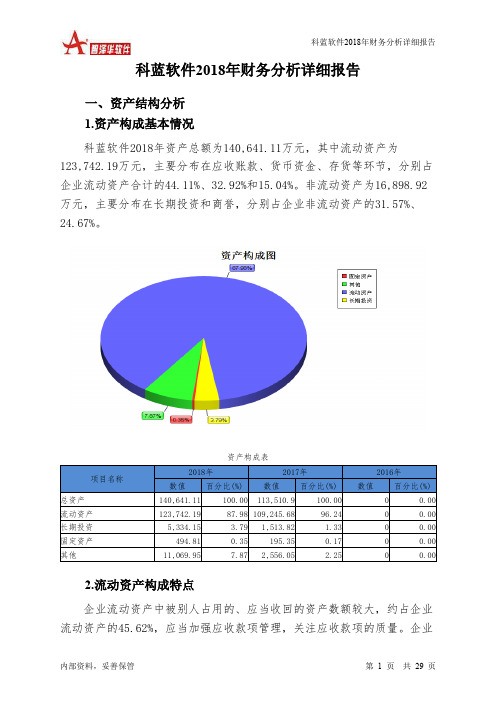

科蓝软件2018年财务分析详细报告一、资产结构分析1.资产构成基本情况科蓝软件2018年资产总额为140,641.11万元,其中流动资产为123,742.19万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的44.11%、32.92%和15.04%。

非流动资产为16,898.92万元,主要分布在长期投资和商誉,分别占企业非流动资产的31.57%、24.67%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的45.62%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的32.92%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为140,641.11万元,与2017年的113,510.9万元相比有较大增长,增长23.9%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加7,398.41万元,应收账款增加5,808.99万元,商誉增加4,168.41万元,长期投资增加3,820.33万元,无形资产增加3,255.02万元,货币资金增加1,728.85万元,递延所得税资产增加762.86万元,预付款项增加675.44万元,开发支出增加666.26万元,其他应收款增加346.55万元,固定资产增加299.46万元,应收利息增加12.09万元,共计增加28,942.68万元;以下项目的变动使资产总额减少:长期待摊费用减少338.65万元,其他流动资产减少1,473.82万元,共计减少1,812.47万元。

增加项与减少项相抵,使资产总额增长27,130.22万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

目录爱尔眼科2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (10)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (12)3.投资收益 (13)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (14)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (15)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (16)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (18)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (27)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (27)八、营运能力分析 (27)1.存货周转天数 (28)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (28)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (31)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (33)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (35)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (37)6.整体协调情况 (37)十一、经营风险分析 (38)1.经营风险 (38)2.财务风险 (38)爱尔眼科2018年财务分析详细报告一、资产结构分析1.资产构成基本情况爱尔眼科2018年资产总额为962,658.03万元,其中流动资产为322,617.37万元,主要分布在货币资金、应收账款、其他流动资产等环节,分别占企业流动资产合计的39.98%、27.35%和13.46%。

ST蓝科2018年财务分析综合报告ST蓝科2018年财务分析综合报告一、实现利润分析2017年实现利润亏损7,390.48万元,2018年扭亏为盈,盈利8,169.05万元。

实现利润主要来自于对外投资所取得的收益。

在市场份额有所扩大的同时,企业实现了扭亏增盈,并且实现利润有较大幅度的增长。

企业经营管理有方,企业发展前景良好。

二、成本费用分析2018年营业成本为70,341.28万元,与2017年的61,219.14万元相比有较大增长,增长14.9%。

2018年销售费用为5,238.94万元,与2017年的4,318.78万元相比有较大增长,增长21.31%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为8,053.42万元,与2017年的11,010.9万元相比有较大幅度下降,下降26.86%。

2018年管理费用占营业收入的比例为10.01%,与2017年的14.64%相比有较大幅度的降低,降低4.62个百分点。

2018年财务费用为2,958.31万元,与2017年的2,876.51万元相比有所增长,增长2.84%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,ST蓝科2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

蓝思科技的“苹果依赖症”作者:李永华来源:《中国经济周刊》2018年第37期总市值缩水超500亿元!半年“暗亏”近4亿元,女首富周群飞的蓝思科技2018年不太顺。

苹果“英雄救美”,提供8.31亿元研发补助?蓝思科技是手机防护玻璃面板行业的龙头,公司自称行业开创者和领导者,上市以来一直顶着创业板白马蓝筹的五彩光环,老板周群飞一度问鼎女首富宝座。

公司业绩也是杠杠的:2017年,蓝思科技实现营业收入237亿元,同比增长55.6%;实现归属于上市公司股东的净利润20.47亿元,同比增长70%。

2018年的半年报也看起来“惊艳”:半年营收 108.93 亿元,同比增长 25.78%;实现归属于上市公司股东的净利润 4.58 億元,同比增长 47.37%。

然而,其扣非净利润却亏损近4亿元!半年报显示,客户研发补助资金8.31亿元,计入非经常性损益之中。

有媒体称,这笔补助非苹果公司莫属。

不过,蓝思科技对《中国经济周刊》记者表示,研发补助“由各大品牌客户提供。

”注意,补助是客户给的,而不是政府提供的资金。

这让会计专业人士直呼看不懂。

按会计常规,这8.31亿元应该列入营业收入,或算作预付账款。

在2017年的公司年报中,就没有出现过类似资金。

蓝思科技解释称,“一些客户对部分项目计价模式在今年发生了阶段性转变。

各个主要客户以价格补偿及研发补贴的形式支持公司对新产品、新工艺、新设备等研制、打样、开发支出。

”同时,蓝思科技还表示,这种研发模式会慢慢被其他各个品牌客户接受。

后续随着一些研发项目的推进,如果客户还保持此类的计价模式,蓝思科技还将获得类似的客户补助。

蓝思科技为何增收不增利?营收增长 25.78%,扣非净利润却大额亏损,蓝思科技为何陷入增收不增利的境地?蓝思科技称,“在上半年手机销售整体上并不是很景气的情况下,能实现这样的增长来之不易。

经营性利润和最初预期有差别,主要还是上半年行业活力不足。

”今年上半年,全球手机出货量放缓。

深圳新星2018年财务分析综合报告一、实现利润分析2018年实现利润为14,439.21万元,与2017年的12,036.01万元相比有较大增长,增长19.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为87,352.33万元,与2017年的79,222.11万元相比有较大增长,增长10.26%。

2018年销售费用为2,829.8万元,与2017年的2,379.92万元相比有较大增长,增长18.9%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为2,613.49万元,与2017年的6,200.46万元相比有较大幅度下降,下降57.85%。

2018年管理费用占营业收入的比例为2.38%,与2017年的6.14%相比有较大幅度的降低,降低3.77个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2018年财务费用为222.86万元,与2017年的640万元相比有较大幅度下降,下降65.18%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,深圳新星2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析深圳新星2018年的营业利润率为13.14%,总资产报酬率为8.33%,净资产收益率为9.16%,成本费用利润率为15.42%。

企业实际投入到企业自身经营业务的资产为174,306.53万元,经营资产的收益率为8.29%投资收益或长期投资为零,无法进行比较。

蓝思科技:2018年业绩测算田闯【期刊名称】《股市动态分析》【年(卷),期】2018(000)011【总页数】2页(P27-28)【作者】田闯【作者单位】【正文语种】中文智能手机逐渐步入存量市场阶段,在供应链上,光学以及显示领域是目前确定性较高的增量市场。

蓝思科技作为玻璃盖板的龙头企业,在双玻璃以及3D玻璃的大趋势下,产品结构进一步优化,叠加产能扩张带来量的增长,业绩增长确定性高。

2018年产品结构进一步优化蓝思科技的主营业务为手机、Pad视窗保护玻璃,以及手机玻璃机壳。

目前是苹果手机盖板玻璃的主要供应商,2007年便已取得苹果的供应商资格,与伯恩光学垄断了智能手机高端产品的玻璃盖板。

根据canalys发布的国内智能手机销量数据来看,17年国内智能手机出货量在4.59亿部,整体增速同比下滑4%,这是国内智能手机有史以来第一次。

在消费电子市场增速下滑,创新动力不足,市场竞争日趋激烈之际。

外观是构建差异化竞争的第一因素也是直接影响消费电子用户的购买驱动力。

智能手机厂商纷纷在手机外观的差异化上下功夫,以此吸引消费者。

而玻璃机身由于可以通过不同的工艺实现炫光、弧形、曲面、更多酷炫的色彩效果,越来越受到手机厂商的青睐。

三星自从S7开始采用曲面玻璃设计,小米从小米5开始也开始跟随,去年iPhone8/8P以及iPhoneX相比iPhone7来说,将金属机壳替换,采用了双面玻璃机身,代表了整个行业的转向。

刚刚发布的Vivo X21,也使用了3D玻璃机壳以及2.5D前盖玻璃。

当然,苹果等厂商之所以在当下的时点选择回归玻璃机壳,主要在于无线充电以及未来5G等技术的发展和应用推广,智能手机对信号传输的要求更高,金属背板对信号屏蔽的缺陷将被放大。

目前可替换的材质主要是玻璃和陶瓷,虽然陶瓷相对于玻璃,其更轻、更耐磨、手感也更好。

但目前的陶瓷相对于玻璃而言,其加工难度大,良品率低。

非金属机壳中玻璃是目前成本最低,功能契合最好的材质。

蓝思科技2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为104,260.88万元,2018年已经取得的银行短期借款为957,512.65万元。

2.长期资金需求

该企业长期资金需求为1,165,593.33万元,2018年已经发生的非流动负债合计为605,980.19万元。

3.总资金需求

该企业的总资金需求为1,269,854.21万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为431,423.03万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是491,483.35万元,实际已经取得的短期贷款金额为957,512.65万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为551,543.68万元,企业有能力在3年之内偿还的贷款总规模为611,604万元,在5年之内偿还的贷款总规模为731,724.66万元,当前实际的长短期借款合计为1,621,179.04万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为526,089.63万元。

不过,该资金缺口在企业持续经营1.85个分析期之后可被盈利填补。

该企业投资活动存在资金

内部资料,妥善保管第页共1 页。

京蓝科技2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 京蓝科技2018年财务分析综合报告一、实现利润分析2018年实现利润为18,904.64万元,与2017年的32,114.4万元相比有较大幅度下降,下降41.13%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为176,009.55万元,与2017年的123,588.63万元相比有较大增长,增长42.42%。

2018年销售费用为6,393.3万元,与2017年的4,827.47万元相比有较大增长,增长32.44%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为23,466.19万元,与2017年的15,176.67万元相比有较大增长,增长54.62%。

2018年管理费用占营业收入的比例为9.42%,与2017年的8.39%相比有所提高,提高1.03个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

2018年财务费用为22,333.01万元,与2017年的7,725.24万元相比成倍增长,增长1.89倍。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,京蓝科技2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

蓝思科技2018年财务状况报告

一、资产构成

1、资产构成基本情况

蓝思科技2018年资产总额为4,314,002.42万元,其中流动资产为

1,439,699.62万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的42.92%、31.23%和19.17%。

非流动资产为

2,874,302.8万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.08%、9.04%。

资产构成表

2、流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的43.28%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的31.47%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表

3、资产的增减变化

2018年总资产为4,314,002.42万元,与2017年的3,572,224.97万元相比有较大增长,增长20.77%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加581,514.15万元,无形资产增加85,636.8万元,存货增加54,997.83万元,在建工程增加

51,746.65万元,应收账款增加42,974.95万元,其他流动资产增加

18,424.64万元,长期投资增加9,619.54万元,其他非流动资产增加

8,677.03万元,递延所得税资产增加4,939.09万元,长期待摊费用增加

1,062.99万元,共计增加859,593.66万元;以下项目的变动使资产总额减少:预付款项减少83.14万元,应收票据减少482.13万元,工程物资减少503.93万元,其他应收款减少1,576.76万元,商誉减少4,496.91万元,货币资金减少110,673.34万元,共计减少117,816.21万元。

增加项与减少项相抵,使资产总额增长741,777.46万元。

主要资产项目变动情况表

二、负债及权益构成

1、负债及权益构成基本情况

蓝思科技2018年负债总额为2,605,292.95万元,资本金为392,679.75万元,所有者权益为1,708,709.48万元,资产负债率为60.39%。

在负债总额中,流动负债为1,999,312.76万元,占负债和权益总额的46.34%;短期借款为957,512.65万元,非流动负债为605,980.19万元,金融性负债占资金来源总额的36.24%。