第四章 筹资决策(2)

- 格式:ppt

- 大小:516.00 KB

- 文档页数:125

第四章筹资管理讲义内容提要和学习目标:本章主要介绍财务管理中的理财决策之一——筹资决策的有关基本问题。

通过本章学习应明确我国目前主要的筹资渠道和筹资方式;掌握各类资金成本的计算和比较;掌握三大杠杆的概念、意义和计算;掌握确定企业最优资本结构的基本方法。

第一节企业筹资概述一、企业的筹资动机与要求1、筹资的含义是指企业根据其生产经营、对外投资以及调整资本结构等需要,通过一定的渠道,采用适当的方式,切实有效地获取所需资金的一种行为。

筹资是企业生产经营的起点,是决定资金运动规模与企业发展程度的重要环节。

2、筹资的分类站在不同的角度,筹资有很多种分类,以下是分类方式:(1)按资金占用时间长短长期资金:是指企业筹集的需用期限在一年以上用于战略性发展的资金。

企业的资本金、长期债券、长期借款等都是长期资金。

广义的长期资金可以分为中期资金(5年内)和长期资金(5年以上)短期资金:是指企业筹集的需用期限在一年以内用于生产经营过程中短期周转所需要的资金。

即主要用于流动资产、零星技术改造等所需要的资金。

(2)按所筹资金来源自有资金:是指企业投资者投入且拥有所有权的资金,包括资本金、资本公积、盈余公积和未分配利润。

是一个企业经济实力的体现。

借入资金:是指企业债权人投入的资金,包括银行借款、应付债券等。

企业借债具有杠杆效应。

(3)按所筹资金来源渠道内源筹资外源筹资(4)按所筹资金是否以金融机构为媒介直接筹资:是指企业不通过银行等金融机构,与资金供应者直接协商或者发行股票、债券等筹集资金。

间接筹资:是指企业通过银行等金融机构所进行的筹资活动。

这是一种传统的筹资活动。

3、筹资的动机与要求(1)筹资的动机:企业的筹资动机各种各样,有的是单一的,有的是综合的,归纳起来主要有扩张筹资动机、偿债筹资动机和混合筹资动机三种。

扩张筹资动机,是指因企业扩大生产规模或追加对外投资的需要而产生的筹资动机。

它主要适用于经营前景良好、处于成长期的企业。

财务管理习题答案第一章总论(一)判断题:1。

×2。

√3.×4.×5。

×6.√7。

×8。

√9.×10。

√(二)单项选择题:1.D 2。

B 3.C 4.D 5。

D 6。

D 7。

A 8。

C 9.D 10。

C(三)多项选择题:1。

A B D 2。

A B C 3。

A B C D 4。

A B C D 5. A B C 6。

B C 7。

A B D 8。

A C D 9. B C D 10。

A B C D四、案例分析(1)股东利益最大化,是公司治理规则的胜利。

(2)股东利益最大化,贝恩资本等其它股东也不愿自己的控股权被摊薄同时也避免进一步激怒大股东,给公司带来更大的震荡。

(3)股东利益最大化,考虑大股东利益维持公司稳定(4)国美控制权之争,这场为国人持续瞩目的黄陈大战,时战时和,过程跌宕起伏,结局似已清晰而实则依旧扑朔迷离,如同一出围绕中国企业公司治理结构的庭辩大戏,集合了道德的判断、司法的约束、双方当事人的反思和嬗变等一系列精彩细节,而境外资本的介入又为充斥其间的口水战增加了无穷变数.国美控制权之争在我们这个急剧转型的社会中持续发酵,对于大到市场经济、法治社会、契约精神,小到资本市场、公司治理、股东权益、职业经理人委托责任、品牌建设等等,都具有难以估量的启蒙价值。

因为相关的各利益主体都在规则允许的范围内行事,政府监管部门也牢牢地守住了自己作为一个中立的裁判员的边界。

因而,“国美之争”理应成为中国现代商业社会的一个经典案例,它对于正处于社会转型期的中国资本市场和公司治理具有不可比拟的非凡意义。

或许输的只是一家上市公司,赢的却是现代商业文明。

第二章财务管理基础知识1.FA=A×(F/A,5%,10) =10×12。

578 =125.78PA=A×(P/A,5%,10) =10×7。

7217 =77。

217F=P×(F/P,5%,10) =100×1。

第四章筹资决策【案例导读】两家公司不同的财务杠杆刘先生的冀华公司和张先生的海天公司是两家除了财务杠杆比率不同之外十分相似的公司。

两家公司的资金总额均为1000万元。

刘先生从小接受的祖训是:最好不要借钱,因而冀华公司的负债率很低,仅有10%;张先生长期鼓吹负债筹资,以小搏大,四两拨千斤,所以海天公司的负债率非常高,达到50%。

两家公司的债务利息率都是10%。

第一年,两家公司的资金回报率都是20%,第二年均为5%。

结果如下表所示。

项目第一年第二年冀华公司海天公司冀华公司海天公司息税前利润2002005050债务利息(10%)10501050税前利润190150400股权资金回报率(%)21.130 4.40在第一年,具有较高财务杠杆比率的海天公司具有30%的股权资金回报率,大大高于具有较低财务杠杆比率的冀华公司的21.1%。

而第二年,冀华公司具有4.4%的股权资金回报率,而海天公司的股权资金回报率为0。

问题提出:1、为什么第一年负债率高的海天公司的权益资本回报率更高,而第二年冀华公司的权益资本回报率更高?2、究竟什么样资本结构才是最优资本结构呢?【学习目标】掌握资本成本的计算;掌握杠杆效应与杠杆衡量;掌握资本结构理论和决策方法。

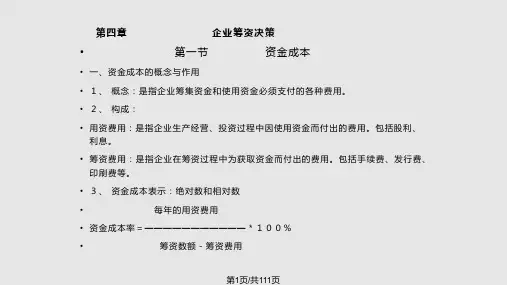

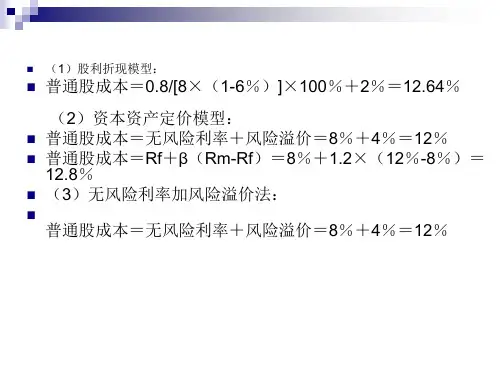

第一节资本成本一、资本成本的概念、性质及其作用(一)资本成本的概念资本成本就是指企业为筹措和使用资本而付出的代价,也称资金成本。

这里的资本是指企业所筹集的长期资金,包括自有资金和借入的长期资金。

资本成本包括筹资费用和用资费用两部分内容。

1.筹资费用。

这是指企业在筹措资金过程中为获取资金而付出的花费。

包括向银行支付的手续费,因发行股票、债券而支付的发行费用等。

筹资费用通常是在筹措资金时一次支付的,在用资过程中不再发生,因此,可视作筹资数量的一项扣除。

扣除筹资费用后的筹资数额为筹资净额。

2.用资费用。

这是指企业在生产经营、投资过程中因使用资本而付出的费用。

包括向股东支付的股利、向债权人支付的利息等,这是资本成本的主要内容。

XX股份有限公司筹资管理制度第一章总则第一条为规范XX股份有限公司(以下简称“公司”)的筹资行为、方式、决策。

根据《中华人民共和国公司法》等法律法规及《XX 股份有限公司章程》(以下简称“《公司章程》”)的有关规定,结合本公司实际情况,制定此制度。

第二条本制度适用于公司、控股子公司的筹资行为。

筹资是公司因生产经营、投资发展,偿还债务等资金需求而向商业银行或其他非金融机构筹集资金的行为。

包括且不限于银行长短期借款,向其他单位借入资金,通过商业信用、商业汇票和票据贴现业务、租赁等方式筹集资金等。

第三条筹集资金要按照以需定筹,讲求效益,减少风险,遵守法规的原则进行。

第二章资金预测第四条公司财务部应根据公司预算,提前预警资金需用状况,确保资金的有效供应,合理安排相应的筹集资金的时间、资金的投放、使用和归还之间的时间期限,使各项资金在时间上相互匹配。

第三章选择筹资渠道和筹集方式第五条筹资渠道是企业筹集资金来源的通道,可根据不同的情况和时间选择筹资渠道。

筹资渠道有:(一)国家财政资金,主要是专项拨款或政策性贷款;(二)银行、信托投资公司等金融机构贷款;(三)其他经济组织暂时闲置可以调剂使用的资金;(四)职工和民间资金;(五)外国银行、外国政府、国际金融机构及外国企业投资的资金;公司从关联方处借款的,应依照公司关联交易决策制度规定办理。

第六条财务部应分析各银行提供之条件,审核筹资合同签订的控制点:(一)所有筹资合同的签订根据经批准的筹资方案,并经过适当的评审;(二)合同采用公司统一编制的标准合同模版。

如使用银行等金融机构的格式合同,必须由法务部对合同条款进行评审,确保双方责任明确,公司利益受到保护,风险得到规避;(三)合同经法务部评审,确保合同签订的合规性;(四)授权人员审阅筹资合同关于金额、币种、期限、利率、担保情形及限制条件(包括相关的违约责任)等条款,确保合同内容的合理性且最大满足企业利益;(五)执行过程中对合同条款的任何修改应按照原审批程序进行。