第四章长期筹资决策完整

- 格式:ppt

- 大小:502.05 KB

- 文档页数:87

长期筹资决策Last revision on 21 December 2020第四章长期筹资决策第一节:资本成本一、资本成本的概念、类型和作用(P70)1、资本成本:企业在筹集和使用资本过程中所付出的代价,一般表示为“资本成本率”:(1)筹集资本所付出的代价:主要指发行债券、股票的费用,向非银行金融机构借款的手续费用等;(2)使用资本所付出的代价,主要由货币时间价值构成,如股利、利息等。

(1)资金筹集费用(筹资费):一次性费用直接影响净筹资额。

提示:发行费用股票发行费用债券发行费用按性质向非银行金融机构借款的手续费用等;(详见第三章);(2)资金使用费(占用费):使用期间均衡发生直接影响资金成本率。

提示:资金使用费股利、股息、红利:参与利润分配(税后资本成本)债息、长期借款利息:计入当期损益(税前营业成本)筹建期间:管理费用生产经营期间:财务费用构建固定资产费用化支出:财务费用资本化支出:在建工程无形资产的开发:研发支出(1)股权资本:税后利润分配范畴。

税后资本成本无节税收益按属性(2)债权资本:税前营业成本。

有节税收益2、资本成本的种类(P71)(1)个别资本成本:每一种个别长期投资成本例:发行股票股票发行费选择对企业最有利的筹资方式发行债券审计、律师、中介……筹资规模筹资成本(2)综合资本成本:全部长期资本的综合成本综合资本成本率(3)边际资金成本:追加长期资本时使用的资本成本。

综合资本成本率3、资本成本的作用(P71)(1)资本成本是比较筹资方式、选择最佳筹资方案的依据。

不同筹资方式不同的筹资费用资本成本的计算、比较最佳筹资方案不同的使用费用(2)资本成本是评价投资项目、比较投资方案的主要经济标准。

投资报酬率>资金成本率取舍率:从经济上论证,投资项目有利可图。

故:资本成本率投资项目的最低报酬率(必要报酬率)(3)资本成本是决策最佳资本结构的主要条依据。

企业的长期资本多种方式的投资组合有多种方案可供选择综合资本成本比较投资组合方案做出资本结构决策二、资本成本的测算个别资本成本的测算综合资本成本的测算边际资本成本的测算1、个别资本成本的测算(P72)(1)测算原理1)计算公式:资本成本率=税后资本使用费/净筹资额=税后资本使用费/(筹资总额-筹资费用额)名义筹资额=税后资本使用费/筹资总额×(1-筹资费用率)筹资费用/筹资总额2)测算原理①影响因素税后资本使用费筹资总额筹资费用额(筹资费用率)②测率分析筹资费用资本成本率反比名义筹资额提示:按成本习性:变动成本成本总额随着业务量的增减变化而成正比例增减变化;其单位成本保持不变。

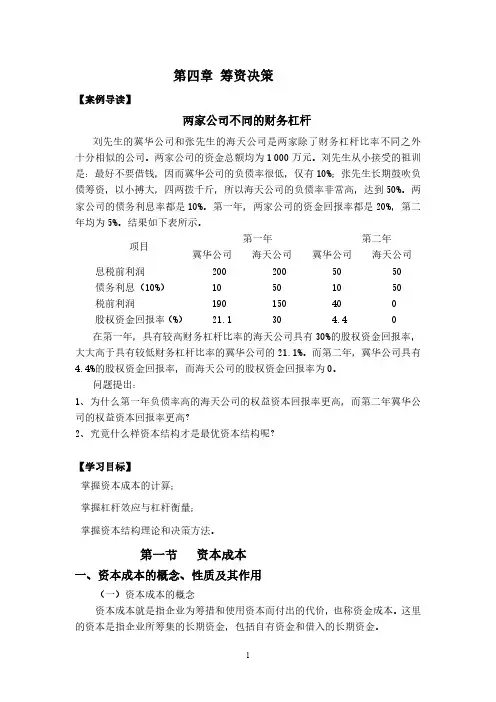

第四章筹资决策【案例导读】两家公司不同的财务杠杆刘先生的冀华公司和张先生的海天公司是两家除了财务杠杆比率不同之外十分相似的公司。

两家公司的资金总额均为1000万元。

刘先生从小接受的祖训是:最好不要借钱,因而冀华公司的负债率很低,仅有10%;张先生长期鼓吹负债筹资,以小搏大,四两拨千斤,所以海天公司的负债率非常高,达到50%。

两家公司的债务利息率都是10%。

第一年,两家公司的资金回报率都是20%,第二年均为5%。

结果如下表所示。

项目第一年第二年冀华公司海天公司冀华公司海天公司息税前利润2002005050债务利息(10%)10501050税前利润190150400股权资金回报率(%)21.130 4.40在第一年,具有较高财务杠杆比率的海天公司具有30%的股权资金回报率,大大高于具有较低财务杠杆比率的冀华公司的21.1%。

而第二年,冀华公司具有4.4%的股权资金回报率,而海天公司的股权资金回报率为0。

问题提出:1、为什么第一年负债率高的海天公司的权益资本回报率更高,而第二年冀华公司的权益资本回报率更高?2、究竟什么样资本结构才是最优资本结构呢?【学习目标】掌握资本成本的计算;掌握杠杆效应与杠杆衡量;掌握资本结构理论和决策方法。

第一节资本成本一、资本成本的概念、性质及其作用(一)资本成本的概念资本成本就是指企业为筹措和使用资本而付出的代价,也称资金成本。

这里的资本是指企业所筹集的长期资金,包括自有资金和借入的长期资金。

资本成本包括筹资费用和用资费用两部分内容。

1.筹资费用。

这是指企业在筹措资金过程中为获取资金而付出的花费。

包括向银行支付的手续费,因发行股票、债券而支付的发行费用等。

筹资费用通常是在筹措资金时一次支付的,在用资过程中不再发生,因此,可视作筹资数量的一项扣除。

扣除筹资费用后的筹资数额为筹资净额。

2.用资费用。

这是指企业在生产经营、投资过程中因使用资本而付出的费用。

包括向股东支付的股利、向债权人支付的利息等,这是资本成本的主要内容。