【新人专属会】保险理念版块:理财金字塔(精选)

- 格式:ppt

- 大小:604.50 KB

- 文档页数:15

家庭理财知识讲座系列家庭理财金字塔家庭理财知识讲座系列——家庭理财金字塔挣钱、花钱,家庭的幸福美满,离不开投资理财。

随着社会的发展,家庭理财已不是单纯算计柴米油盐那么简单。

从本期开始,本刊特邀中央财经大学保险理财规划师万里祥老师,为您详细讲解家庭理财的基本知识,帮助您科学投资轻松理财。

什么是家庭理财,为什么要进行科学的家庭理财,家庭理财就是把家庭的收入和支出进行合理的计划安排和使用。

目的是为了将自己家庭有限的财富最大限度的合理消费、最大限度的保值增值、不断提高生活品质和规避风险以保障自己和家庭经济生活的安全和稳定,从而使自己和亲人生活的更幸福、美满、健康、长寿。

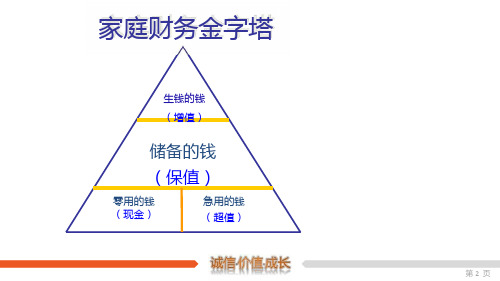

风险防范基金包括:(1)、银行储蓄。

这是家庭理财金字塔的第一根支柱,是家庭急用的“紧急备用金”。

一般家庭的“紧急备用金”应准备到足以应付3—6个月(宽裕点可到1年)的生活各项支出。

这样,在家庭收入突然减少或中断时,使您的家庭能有较充足的时间面对困难。

但银行储蓄目前是负利率,抵御不了通货膨胀,因此不宜过多。

(2)、社会统筹保险。

这是家庭理财金字塔的第二根支柱。

“社保”是国家带有强制性和补贴性的,有单位的,单位上大头,个人上小头;没单位档案存“人才”的,也应该给自己上。

只要上够15年,退休后就可以按月领取养老金。

但“社保”只是最低水平的基本保障,要想得到丰厚的退休养老金,还需要有充足的商业保险。

(3)、商业保险。

这是家庭理财金字塔的第三根支柱。

商业保险是防范风险的一种措施;是分散风险损失的一种财务安排;是寻求风险损失补偿的一种合同行为;是社会互助抵御风险的一种保障机制。

在三根支柱中,它的保障功能最大,防范风险的能力最强,在家庭理财中将发挥重要的作用。

现代人的理财方式是:首先准备好风险防范基金,其次规划好家庭消费基金,最后考虑风险投资基金(如上图)。

如果家庭理财的三根支柱都准备好了,其他风险投资的收益无论好坏都不会影响家庭的基本生活品质。

但是目前很多中国人的理财方式是:先消费、后储蓄,甚至先消费、再风险投资、最后考虑储蓄(有剩余就存,没剩余就不存)。

今天晚上看了被称作很难看懂的《窃听风云2》,的确,有一些股票和经济犯罪的专业知识映射其中。

当然,我也不知道香港对于股市内幕交易是如何定罪的。

所以无法评断究竟结局是否合理。

但透过剧情,可以肯定,阿祖绝对是个精通法律、经济的人。

当然,看不懂的人多半是因为不懂香港法律或是不太清楚股票常识。

透过电影,我们会发现,在今天的经济社会,不懂法律和理财是何其之难?----甚至电影都看不懂哦…………我们已经听惯了cpi、ppi N个点的涨幅,很多人都叫嚣着通胀,可是我们的zf何时承认经济正处于通胀之中呢?懂经济的人又有几个能明白,为么人民币在外汇市场一直在升值,在其行使流通和价值尺度职能的本土却贬值得疯狂呢?如果不懂经济,可以毫不夸张得说,即使付出别人十倍的努力,也不一定能获取懂经济的人十分之一的幸福。

当然,广义的幸福。

美国有位知名的心理学家马斯洛先生提出过著名的人的需求层次理论。

在他的理论体系里,人的需求从低到高,依次是生理需要、安全、爱与归属、被尊重和自我实现的需要。

将这一理论应运用经济学,尤其是个人及家庭理财就演绎出“理财金字塔”理论。

并不是说金字塔的每一层对应需求理论的层面。

而是,依据需求的急迫性和理财的稳健性,研判理财金字塔。

如图所示:金字塔基本分为三层或是四层,他们代表的作用基本概括为保障作用、现金价值、投资价值、财富传承及社会价值。

首先,这个图片是针对我们的营收作为基础的。

如果依然是一个纯消费者,那他的家庭则需要这样稳定的金字塔,否则其生存来源就会受到威胁。

知道为什么美国等保险业发达的国家,普普通通的老年人就可以拥有不菲的养老金来消费、旅游等等吗,因为他们的第一层支柱非常稳健。

才会有丰满的晚年生活。

第一层保障作用衣食住行等等日常开支毫无疑问都是单纯的消费,无法作为理财的一部分。

所以,理财的最底层的第一部分由应急资金构成,称作第一根支柱。

这一部分的量化表示,大约占到家庭月收入的3-6倍,储存形式以活期存款体现。

基本概念——理财金字塔投资理财交流群(QQ 群号:203139257)联络邮箱:convoy.wealth@此图正是我们经常提到的理财金字塔的基本框架,这里我们可以看到我所提到的结构性最好的体现,按照此等规划,将会最合理化的分配您的资产,拥有最稳固的资产结构。

现实生活中,很多人的资产结构都会处于一个倒金字塔状,这样会给您的家庭及事业带来更大的风险,此时您更需要进行调整。

我接触到的很多年轻朋友,在没有充足的应急资金、保险等这些保障的前提下,喜欢去追求一些高风险的投资产品,甚至投资衍生工具,这里我也想诚恳的告诫你们:虽可能伴随着高回报高收益,可地基不稳的情况下,您将面临的风险也是巨大的,我们不是赌徒,人生更不可能用一场投资去决定胜负。

实际上,风险与回报也会伴随在各个阶段,这些都是我们所需要考虑的。

而下面这个图是更适合国人理财的更加具体化的理财金字塔,我会在下文中帮助大家一一分析各个阶段的具体情况,当然,因为每个人所处在社会的阶层、年龄段、理财目标不尽相同,我也会具体给出典型例子以供大家参考。

理财实际上就是建立一个经济的金字塔,金字塔应该从地基建起,地基是所谓的风险防范基金。

这里包括您的银行储蓄,一般都是作为活期存储,不需要依靠它产生更大的价值,此部分也不宜太多,因为其没有太大保值作用,但作为紧急备用金却必不可少。

接下来就是我们的社保,虽说存在风险,但在我国现有的体制下,仍是需要交纳的。

其中也有很多人脱离社保,直接选择一些商业保险作为保障,我个人认为只要您慎重选择,仔细对比再加上一些专业理财师帮你规划这也是可以的。

因为在日本和美国这样的国家,商业保险和养老金已经基本普及。

而西欧及一些令人羡慕的人口稀少的国家,则是以全民社会福利形式体现其优越性。

商业保险绝不仅仅是很多人所认为的某些情况下才需投保,它包含我们生活的方方面面,子女教育、房产购置、谨防意外及重大疾病、养老、遗传财产。

甚至通过保险,也可以进行投资,降低通货膨胀的风险,对资产进行有效地保障及增值。

理财金字塔塔底:理财的真谛是守护作者:暂无来源:《金融理财》 2015年第2期马年的理财市场跑的精彩纷呈,但是给羊年留了条让人看不太透的尾巴。

羊年年初央行的突然降息、降准,多少让新年的投资扑朔迷离。

不过,稳健的投资者篮子里应该留有不少“保守的鸡蛋”。

因为不要忘记——理财的真谛其实是守护。

文 _ 本刊记者刘颖双降通道开启早存早踏实只要把钱往银行金库一锁,银行就会支付利息,省心也省力,所以即便到现在银行存款依然是我们最认可的一种理财方式。

尤其是统计局发布了我国2014 年12 月的CPI 是1.5,通胀正常,存在银行的利息还是不算很亏的。

只要把钱往银行金库一锁,银行就会支付利息,省心也省力,所以即便到现在银行存款依然是我们最认可的一种理财方式。

尤其是统计局发布了我国2014 年12 月的CPI 是1.5,通胀正常,存在银行的利息还是不算很亏的。

然而,在各国都保持零息甚至负息率的多方围剿下,央行终于也扛不住了,临近2014 年年末,突击式的降低基准利率。

降息的目的主要为了托起下滑的经济环境,还有就是银行贷款额度不断亮起的红灯。

但是这次降息降准,却推升了资本市场的凯歌猛进,央行的措施远没有达到自己的目的。

于是铺天盖地的双降预期笼罩着2015 年,摩根大通亚太区副主席李晶预测,“2015 年央行将进行一次降息,两次降准。

”2 月5 日如约降准,紧接着,春节假日的余温还未褪去,3月1 日又再次降息。

央行如此密集的动作,让人们不得不猜测,国家整体经济乏力的很,而且通缩状况比想象中严重。

最近人民币开始贬值,国内贸然降息可能会加速热钱的撤离,人民币的贬值步伐就会进一步加大,致使我国的外汇占款明显减少。

这次看起来央行却是并不顾及这点了,然而未来,双降还会是一个需要谨慎使用的工具,尤其是央行还有诸如SLF(常设借贷便利)、MLF(中期借贷便利)、PSL(抵押补充贷款)、SLO(公开市场短期流动性调节工具)等很多新的货币政策工具。