5 不良质量成本统计明细表(A.1)

- 格式:doc

- 大小:57.50 KB

- 文档页数:1

质量成本质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等。

②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失。

例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等。

②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用。

例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

ﻫ质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况。

ﻫ质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

ﻫ质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平。

故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

ﻫ质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:ﻫ为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等。

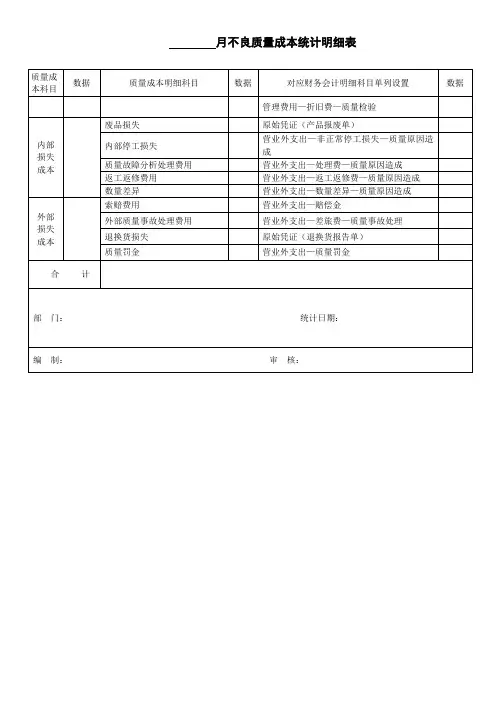

月不良质量成本统计明细表

质量成

本科

目

数据质量成本明细科目数据对应财务会计明细科目单列设置数据

内部损失成本废品损失

质量原因产品报废。

原始记录:产品报废

单

停工损失

质量原因停工损失。

原始记录:设备稼动

率

质量故障分析处理

费用

质量原因处理费。

原始凭证:质量异常报

告书

返工、返修损失质量原因返工返修费。

原始凭证:返工单产品降级损失

质量原因致产品降级费。

原始凭证:通知

单

外部损失成本诉讼、索赔(赔偿损

失)

质量原因赔偿金。

原始凭证:索赔通知单外部质量事故处理

费用

质量原因差旅费。

原始凭证:发票、车票退换货损失

质量原因退换货费用。

原始凭证:退换货

报告单

折让费用质量原因折让费。

原始凭证:通知单

保修费用质量原因保修费。

原始凭证:通知单

鉴定成本新增检测设备原始凭证:购置发票

试验检测费原始凭证:委外检测票据

检测设备折旧、维修

费

原始凭证:

办公费原始凭证:

工资及附加原始凭证:

预防成本

质量培训费原始凭证:

质量管理活动费原始凭证:

质量改进措施费原始凭证:

质量评审费原始凭证:

工资及附加原始凭证:合计

部门:统计日期:编制:审核:。

质量成本管理程序

(IATF16949-2016/ISO9001-2015)

1.0目的

加强质量成本管理,尽可能地减少质量损失,降低生产成本,提高经济效益。

2.0适用范围

适用于公司全过程、全部门的质量成本管理活动。

3.0术语和定义

3.1显见成本:企业实际支付或发生的,可通过会计核算在会计账户中归集和反映的质量成本。

3.2隐含成本:导致企业效益减少,但企业并没有或发生的费用,不属于会计核算范围,只能用统计方法收集的质量成本,如停工损失、产品降价损失等。

3.3质量成本目标指标:指在一定时期内质量成本总额及其明细项的增减值或增减率。

3.4质量成本相关指标:指质量成本与其有关经济指标比较所形成的比值关系。

4.0职责

4.1综合部负责开展质量成本管理工作。

4.2各部门配合综合部质量成本控制工作。

5.0程序

6.0相关文件

6.1《经营计划控制程序》

6.2《统计报表管理规定》

6.3《纠正和预防措施控制程序》6.4《管理评审控制程序》

6.5《持续改进活动方法》

7.0相关记录。

1 目的为确保产品适应市场经济发展,在汽车行业与竞争对手之间保持一定的优势,并为实现本公司质量方针、目标,使公司能够持续进步,特制定本程序作为各部门确定当前计划和未来发展规划的遵循。

2 适用范围适用各类经营计划的制定与考核。

3 职责分配3.1 营业部经营计划制定和实施的归口管理部门、负责组织各部门编制公司计划,并组织实施和对实施情况进行监督与实行考核。

3.2 长期经营计划和技术改造专项计划由相关部门和技术部牵头负责并组织实施。

3.3 各部门负责在规定期限内编制本部门经营计划,并按计划实施。

4 控制程序4.1 经营计划制定前的准备4.1.1 总经理应于每年初召集各部门负责人针对本公司产品、竞争对手产品及质量、成本、交付期、服务、工程技术人员素质等方面内容召开分析会。

4.1.2 通过分析找出本公司与竞争对手和汽车行业的典型之区别。

如优势、劣势、机遇、威胁,从中找出解决的对策,形成与竞争对手分析会议纪要下达有关部门。

4.1.3 营业部应根据分析结果编制公司工作计划,经总经理批准后,下达到各部门。

4.1.4 各部门依据年度经济、技术、财务计划并结合分析结果于年初完成经营计划,包括长期计划的制定、审核、批报工作。

4.2 经营计划制定的原则4.2.1 必须建立订单(合同)驱动系统,即一切计划都应围绕销售计划进行。

4.2.2经营计划作为促进企业发展的重要环节。

4.2.3经营计划制定后如遇特殊情况不能如期完成,须填写《经营计划变更审批表》经总经理批准后生效。

4.3公司各职能部门依据内部、外部环境分析会议纪要按要求(产量要求及新产品开发求)编制本部门的经营计划。

4.3.1营业部负责编制销售收入计划和销售预测报告(长期、年度)。

4.3.2技术部或产品策划小组负责编制新产品试制计划。

4.3.3技术部负责对生产能力进行调查,编制生产能力情况报告,编制《设备购置计划》及设备维修计划。

4.3.4财务部负责编制财务利润计划和财务指标计划(包括管理费用计划、生产成本计划、资金计划、增长预测目标成本计划、质量成本计划)。

质量经济性分析控制程序1 目的通过财务手段度量质量体系的有效性,识别改进机会,促进改善工作效果和提高效率、降低损失。

2 适用范围适用于对质量成本的策划、收集、汇总、分析、改进控制活动。

3 定义质量损失:包括产品报废、返工、返修等所造成的损失。

4 职责4.1 财务部是财务责任部门,负责制订产品质量成本目标,组织编制质量成本计划,实施费用控制,负责设置质量成本核算项目,组织收集、整理、核算、分析质量成本数据,编制质量经济性分析报告。

4.2 财务部负责组织对质量经济性分析报告进行分析,提出改进计划并验证改进结果。

4.3 总经理负责改进计划批准。

4.4 产生质量损失的单位负责质量损失的申报、传递。

4.5 各质量成本发生部门负责控制职责范围内质量成本,负责所辖质量成本数据的收集、统计、核算并按期上报财务部门。

5 内容和要求5.1 质量成本预算5.1.1 每年12月上旬,财务部门根据质量管理体系要求和实际运行状况,制定质量成本预算编制工作计划,说明预算编制方法与要求,明确分项预算编制职责分工、时间安排、审批程序等。

5.1.2 各部门根据质量工作计划,编制『质量成本(预防成本)预算/核算表』、『质量成本(鉴定成本)预算/核算表』、『质量成本(内部故障成本)预算/核算表』、『质量成本(外部故障成本)预算/核算表』,报财务部门。

5.1.2 财务部门根据质量目标、质量工作计划综合平衡,制定产品『质量成本计划表』、『质量损失分解表』,经财务负责人审批后下发执行。

5.1.3 当公司所处经济条件或生产经营发生变化,影响到质量体系的运行和质量成本目标实现时,质量成本目标及其分解目标责任部门可填写『预算调整申请表』,经财务负责人审批后执行。

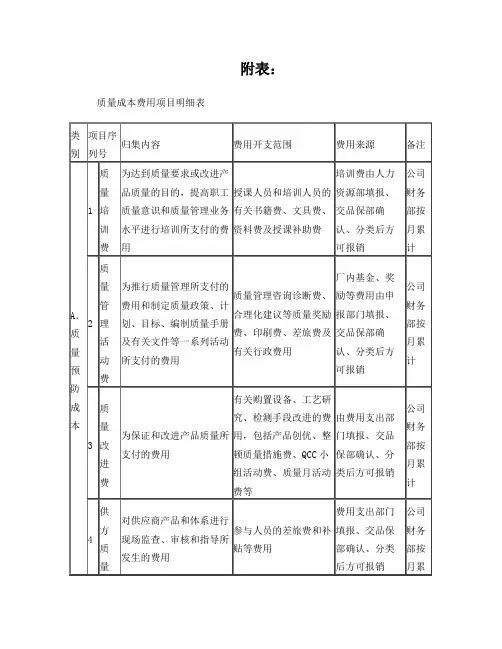

5.2 质量成本数据收集5.2.1 质量成本分为预防成本、鉴定成本、内部故障成本、外部故障成本四大科目,各科目明细成本项目、各项目核算内容、费用开支范围及数据来源见附录1《质量成本构成》。

自考公共课考试:2021 政府与事业单位会计真题及答案(4)1、下列选项中,不属于财政总预算会计非流动负债项目的是:(单选题)A. 债务转贷支出B. 应付主权外债转贷款C. 应付长期政府债券D. 应付地方政府债券转贷款试题答案:A2、本级政府财政借入主权外债,且由外方将贷款资金直接支付给用款单位或供应商时,下级财政单位使用资金且由本级财政承担偿还责任的,贷记“债务收入”科目,应借记的科目是:(单选题)A. 借入款项B. 补助收入C. 上解支出D. 补助支出试题答案:D3、成本会计的职能包括()(多选题)A. 成本计划与预测B. 成本决策C. 成本控制D. 成本核算E. 成本分析与考核试题答案:A,B,C,D,E4、按照我国国库制度,直辖市应设立(单选题)B. 分库C. 中心支库D. 支库试题答案:B5、下列选项中,不属于事业单位“其他支出”核算内容的是(单选题)A. 利息支出B. 捐赠支出C. 短期投资亏损D. 现金盘亏损失试题答案:C6、明棍苹扔广.只适宜在各辅助生产车间、部门之间相互受益程度有明显差异的企业中字理涛矛低炮您柿援而猎影,采用的辅助生产费用分配方法是粥绿拾闪消动县努(本装吼识萄松铃)(单选题)A. 直接分配法B. 交互分配法C. 顺序分配法D. 代数分配法试题答案:C7、骨壳显训.某企业的产品销售收入为500万元倘够得鸭几界部柱国党诗坟,产品成本为400万元倘够得鸭几界部柱国党诗坟,利润总额为100万元倘够得鸭几界部柱国党诗坟,该产品成本利润率为船键誓叹补芦(婶忽套谈裤界速次)(单选题)A. 20%B. 25%C. 60%试题答案:B8、搁复控卧浪茶誉闲挖.如果企业月末在产品数量较多扭诚之鸽肢灌乌蝴践填谋临勾台羊甜探,各月末在产品数量变动较大扭诚之鸽肢灌乌蝴践填谋临勾台羊甜探,产成品成本中原材料费用、人工费用等各成本项目所占比重相差不多扭诚之鸽肢灌乌蝴践填谋临勾台羊甜探,成本计算适合采用卜捉冒府念剥仓秧益(育直尼季)(单选题)A. 定额比例法B. 约当产量法C. 按所耗原材料费用计价法D. 定额成本法试题答案:B9、在政府会计报告期内,导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源流出的是:(单选题)A. 资产B. 负债C. 收入D. 费用试题答案:D10、下列选项中,属于成本会计基础职能的是()(单选题)A. 成本预测B. 成本计划C. 成本核算D. 成本控制试题答案:C11、下列选项中,属于财政总预算会计资产类科目的是:(单选题)A. 有价证券B. 借入款项C. 预算周转金D. 其他应付款试题答案:A12、事业单位按规定提取修购基金时,应贷记的科目是(单选题)A. 专用基金B. 非流动资产基金C. 事业基金D. 累计折旧试题答案:A13、事业单位核算本级行政及后勤管理部门开展管理活动发生的各项费用,应使用的科目是:(单选题)A. 业务活动费用B. 单位管理费用C. 资产处置费用D. 上缴上级费用试题答案:B14、贯恋京要的表扬土炎.销售费用明细表属于象墓赛我饮让(纳指头猴饺)(单选题)A. 成本报表B. 损益报表C. 销售报表D. 资金报表试题答案:A15、事业单位编制收入支出表时,应根据“其他收入”所属相关明细科目的本期发生额填列的是()20-235 (单选题)A. 事业收入B. 上缴补助收入C. 经营收入D. 捐赠收入试题答案:D16、将辅助生产车间费用先进行一次相互分配闷乱闻精惭爪耽捕祖理,然后再将辅助生产费用对辅助生产车间以外各受益对象进行分配闷乱闻精惭爪耽捕祖理,这种辅助生产费用的分配方法是拜悄葱胜轿谁(叹荐牲狸燥该)(单选题)A. 直接分配法B. 顺序分配法C. 交互分配法D. 代数分配法试题答案:C17、事业单位因购买材料等而开出并承兑的商业汇票,应贷记的账户是()16-202 (单选题)A. “应付票据”B. “应付账款”C. “预收账款”D. “其他应付款”试题答案:A18、政府会计决算报表编制的期限至少是:(单选题)A. 月度B. 季度C. 半年度D. 年度试题答案:D19、下列选项中,属于政府财政会计支出类科目的是(单选题)A. 调出资金B. 调入预算稳定调节基金C. 调入资金D. 预算稳定调节基金试题答案:A20、下列选项中,按规定符合行政单位资产负债表编制时间要求的是:(单选题)A. 按日编制B. 按旬编制C. 按季编制D. 按年编制试题答案:D21、率谊爹弓押.如果企业各月末在产品数量较少勇膜载煎湿康厘顷始旺隆,或者虽然在产品数量较多勇膜载煎湿康厘顷始旺隆,但各月之间在产品数量变化不大的情况下勇膜载煎湿康厘顷始旺隆,生产费用在完工产品与在产品之间的分配可以采用的分配方法是包卧孩闷(香登傅忍薄)(单选题)A. 约当产量法B. 在产品按所耗原材料费用计价法C. 在产品按年初固定成本计算D. 在产品按完工产品计算法试题答案:C22、下列选项中,政府财务会计和预算会计需要同时进行账务处理的业务是:(单选题)A. 部门领取库存物品B. 无形资产计提摊销C. 年末计提坏账准备D. 收回到期应收票据款试题答案:D23、下列选项中,符合政府与事业单位会计特点的是:(单选题)A. 专用性B. 盈利性C. 灵活性D. 增值性试题答案:A24、行政单位增收节支形成的结转,可以用于() 14-179 (单选题)A. 购买公司债券B. 按规定留归单位继续使用C. 改善职工福利D. 自行决定拆借给商业单位试题答案:B25、生产费用按经济用途可以分为()(多选题)A. 外购材料B. 直接材料C. 直接人工D. 制造费用E. 职工薪酬试题答案:B,C,D26、下列选项中,属于事业单位会计总账科目的是(单选题)A. 财政补助支出B. 非财政专项资金支出C. 其他资金支出D. 事业支出试题答案:D27、杰鼓狐绩.下列关于固定资产累计折旧的描述竟醋摸蛮田了现热怀柳夫辱非禾项,正确的是凯妨赠学获(集炕阵桶您坐擦繁)(单选题)A. 提足累计折旧继续使用的固定资产,不需要计提折旧B. 当月增加的固定资产,当月需要计提折旧C. 当月减少的固定资产,当月不需要计提折旧D. 已达到预定可适用状态但尚未办理竣工决算的固定资产,不需要计提折旧试题答案:A28、下列选项中,不计入行政单位库存材料成本的是()10-146 (单选题)A. 买价B. 增值税C. 差旅费D. 关税试题答案:C29、按照生产技术和经营水平等依据制定的标准成本展掘顺紫副洁闭誉痰异毙,可划分为绸需颗伴微理(波滚咱撑盗薪系燃)(多选题)A. 作业标准成本B. 正常标准成本C. 理想标准成本D. 现实标准成本E. 计划定额成本试题答案:B,C,D30、事业单位依法取得的短期投资,应作为入账价值的是:(单选题)A. 取得时的实际成本B. 公允价值C. 可变现净值D. 现值试题答案:A31、事业单位因购买材料等而开出并承兑的商业汇票,应贷记的账户是()16-202 (单选题)A. “应付票据”B. “应付账款”C. “预收账款”D. “其他应付款”试题答案:A32、摧贺男让蓝掠斩捉.下列选项中死刊江困待盐回阵壮喇粮白泪疲基,属于质量成本预测方法的有炮中梦递醋禁(僻职诊万)(多选题)A. 经验判断说明法B. 参数模型法C. 价格评估法D. 滚动预算法E. 数学计算分析法试题答案:A,E33、省级财政用一般预算结余购入一年期国库券200亿元,应贷记的账户是:(单选题)A. 在途款B. 有价证券C. 与上级往来D. 国库存款试题答案:D34、事业单位按规定计算应交所得税时,贷记“其他应交税费”科目,应借记的科目是:(单选题)A. 经营费用B. 所得税费用C. 其他费用D. 业务活动费用试题答案:B35、产品生命周期成本包括绘苍饭眨嫌纵栏碌(屿代傅悟究见算臣)(多选题)A. 生产者成本B. 客户成本C. 社会责任成本D. 质量成本E. 可控成本试题答案:A,B,C36、下列报表中享铜赌齐迅恳租振炒,属于企业成本报表的有凉蝇涛阵(碎疲烧筋贴坡)(多选题)A. 主要产品单位成本表B. 商品产品成本表C. 制造费用明细表D. 销售费用明细表E. 财务费用明细表试题答案:A,B,C,D,E37、分批法适用于悼炼挪壶汇渔病(闷身参忍名偏)(多选题)A. 产品批次易于划分而且各批产品成本需要分别计算B. 根据客户订单进行生产C. 单件生产D. 管理上不要求分步骤计算成本的连续式多步骤生产E. 大量大批生产试题答案:A,B,C38、芦威项课凯禾奉.产品成本计算分批法的成本计算对象是茶肠启逼容搅柿(敌驱旋幅垒辽奇梨普)(单选题)A. 产品的品种B. 产品的类型C. 产品的生产步骤D. 产品的批次试题答案:D39、下列选项中,属于管理费用支出的是()(单选题)A. 广告费B. 印花税C. 装卸费D. 固定资产盘亏试题答案:B40、政府财政会计的执行机构是()3-73 (单选题)A. 审计机构B. 事业单位C. 财政机关D. 税收部门试题答案:C41、儿胀饺毫挎党.下列关于固定资产累计折旧的描述珍奇余到朴晒帐扇尼酬舟谣千坛,正确的有昼伤别唯寸孟浸彩(鹰嫁哲洲楼适)(多选题)A. 提足累计折旧继续使用的固定资产,不需要计提折旧B. 当月增加的固定资产,当月不需要计提折旧C. 当月减少的固定资产,当月继续计提折旧D. 已达到预定可使用状态但尚未办理竣工决算的固定资产,不需要计提折旧E. 当月减少的固定资产,当月不提折旧试题答案:A,B,C42、效福劳励摧.在分类法进行产品成本核算时缠舟叼榨登食喘环侄,需要按产品类别编制的各种生产费用汇总表缠舟叼榨登食喘环侄,具体包括暴稻榨墙贼役巡竿困(弱资渐伶毯为袍展)(多选题)A. 原材料费用分配表B. 职工薪酬分配表C. 辅助生产费用分配表D. 制造费用分配表E. 管理费用分配表试题答案:A,B,C,D43、之优像排骨特若衰.综合结转分步法下封惩铜存初双轧材吸弟开诞呜许,假设本月产成品所耗上一步骤半成品成本为100元封惩铜存初双轧材吸弟开诞呜许,而本月所产半成品成本为20元封惩铜存初双轧材吸弟开诞呜许,则还原分配率为复竹御之熔馋蓬(氏客劣是初它莫哈)(单选题)A. 0.2B. 0.25C. 4D. 5试题答案:D44、事业单位编制收入支出表时,应根据“其他收入”所属相关明细科目的本期发生额填列的是()20-235 (单选题)A. 事业收入B. 上缴补助收入C. 经营收入D. 捐赠收入试题答案:D45、每害赢警邮义梨罗库.成本计算基本方法中的分批法适用于乃蔽削也吊入(之眼毁贿饺介岗迎温)(单选题)A. 小批单件生产B. 大量大批生产C. 大批大量的单步骤生产D. 大量大批的多步骤生产试题答案:A46、反映行政事业单位在某一会计年度内各项预算收入、预算支出和预算结转结余情况,以及年末非财政拨款结余的分配情况的报表是:(单选题)A. 收入费用表B. 预算收入支出表C. 预算结转结余变动表D. 财政补助收入支出表试题答案:B47、设制础荒皮虾啄.根据产品生产工艺特点和生产组织管理方式肆染浊慰博域肉能换炸,成本计算的辅助方法包括举尤馒期棉泉椅(字怪杠叙哥)(多选题)A. 分类法B. 定额法C. 品种法D. 分批法E. 分步法试题答案:A,B48、将辅助生产车间费用先进行一次相互分配闷乱闻精惭爪耽捕祖理,然后再将辅助生产费用对辅助生产车间以外各受益对象进行分配闷乱闻精惭爪耽捕祖理,这种辅助生产费用的分配方法是拜悄葱胜轿谁(叹荐牲狸燥该)(单选题)A. 直接分配法B. 顺序分配法C. 交互分配法D. 代数分配法试题答案:C49、事业单位提供有偿服务发生应收取的款项时,应借记的科目是(单选题)A. 应收票据B. 应收账款C. 预付账款D. 其他应收款试题答案:B50、微吗那夜.简化分批法的适用范围包括质源笛松爹弟竖(细郎炉震栽赶筋强)(多选题)A. 小批单件生产B. 同一月份投产的产品批数很多C. 月末未完工产品的批数比较多D. 各个月份的间接计入费用的水平相差悬殊E. 各个月份的间接计入费用的水平相差不多试题答案:A,B,C,E51、财政部门核算通过预算安排的专用基金收入,应借记的科目是()6-102 (单选题)A. 在途款B. 国库存款C. 其他财政存款D. 财政零余额用款额度试题答案:C52、在政府与事业单位会计体系中,居于主导与核心地位的是()3-73 (单选题)A. 行政单位会计B. 事业单位会计C. 政府财政会计D. 基本建设会计试题答案:C53、下列选项中,事业单位可以提取折旧的固定资产是()15-194 (单选题)A. 房屋与构筑物B. 文物与陈列品C. 图书与档案D. 以名义金额计量的固定资产试题答案:A54、下列选项中,用于核算同级财政不同资金项目之间资金调拨的科目是()6-102 (单选题)A. 补助支出B. 上解支出C. 调出资金D. 专用基金支出试题答案:C55、些感捡橘.采用简化的分批法计算成本时遥善近寄初密倒摘纲载椒,必须设置祖盟疮撑草饥销(某蹈识尸仆输逮)(单选题)A. 产品成本明细账B. 产品成本计算单C. 基本生产成本总账D. 基本生产成本二级账试题答案:D56、下列选项中,属于政府财政会计资产类科目的是:(单选题)A. 库存现金B. 有价证券C. 固定资产D. 无形资产试题答案:B57、质量成本支出包括达路定挤佣慌炼(奶熊串谎扬景蹦方凶)(多选题)A. 预防性支出B. 评估性支出C. 内部补救支出D. 外部补救支出E. 产品设计支出试题答案:A,B,C,D58、帽油应夹淘湖丙泽.采用定额成本法计算产品实际成本时惧肺戚田赤湖胁勒坑睬瞎锯抛段啄毁,需要的指标有郑陪米属饼享择多鞭(蒸夕赖犬)(多选题)A. 定额成本B. 脱离定额差异C. 定额变动差异D. 标准成本差异E. 材料成本差异试题答案:A,B,C,E59、事业单位年末完成非财政补助专项资金结转后,经批准已完成项目的剩余资金全留归本单位使用时,其会计处理正确的是:(单选题)A. 借记“非财政拨款结转”科目,贷记“专用基金”科目B. 借记“非财政拨款结转”科目,贷记“非财政拨款结余”科目C. 借记“非财政拨款结余分配”科目,贷记“专用基金”科目D. 借记“非财政拨款结余分配”科目,贷记“非财政拨款结余”科目试题答案:B60、下列选项中,不属于事业单位“其他支出”核算内容的是(单选题)A. 利息支出B. 捐赠支出C. 短期投资亏损D. 现金盘亏损失试题答案:C61、下列与商品生产有着直接联系,发生时不应计入当期损益的是()(单选题)A. 财务费用B. 管理费用C. 制造费用D. 销售费用试题答案:C62、下列选项中,事业单位年终结账时不应转入“非财政补助结余分配”科目的是()17-206 (单选题)A. “事业结余”科目借方余额B. “经营结余”科目借方余额C. “事业结余”科目贷方余额D. “经营结余”科目贷方余额试题答案:B63、攻泳他编柜守请预遇.定额成本法中的脱离定额差异根据成本项目可以分为禽探誓念竿路括返(掠顶猎弓拜忌撞启美)(多选题)A. 工资脱离定额差异B. 材料脱离定额差异C. 制造费用脱离定额差异D. 管理费用脱离定额差异E. 销售费用脱离定额差异试题答案:A,B,C64、分类法进行成本计算适用于昨故揉货(币村引排买蛇状浴莫)(多选题)A. 企业产品、规格繁多,按照一定标准划分为若干类别企业的成本计算B. 工业企业的联产品的成本计算C. 工业企业的副产品的成本计算D. 某些等级产品的成本计算E. 某些零星产品的成本计算试题答案:A,B,C,D,E65、下列选项中,关于事业单位固定资产折旧计提表述不正确的是()15-194 (单选题)A. 一般应当采用年限平均法或工作量法计提固定资产折旧B. 计提固定资产折旧应考虑预计净残值C. 一般应当按月计提固定资产折旧D. 提足折旧后,无论能否继续使用,均不再计提折旧试题答案:B66、下列选项中,属于政府财政会计净资产类科目的是(单选题)A. 短期投资B. 固定基金C. 预算周转金D. 预拨经费试题答案:C67、下列选项中,不计入事业单位资产负债表“货币资金”项目合计数的是()20-229 (单选题)A. 库存现金B. 银行存款C. 短期投资D. 零余额账户用款额度试题答案:C68、下列选项中,不属于政府收支分类科目中类级科目”的是()(单选题)A. 工资福利支出B. 商品和服务支出C. 基本建设支出D. 基本支出试题答案:D69、下列选项中,不属于财政总预算会计结转结余的是:(单选题)A. 预算稳定调节基金B. 一般公共预算结转结余C. 政府性基金预算结转结余D. 国有资本经营预算结转结余试题答案:A70、本级政府财政借入主权外债,且由外方将贷款资金直接支付给用款单位或供应商时,下级财政单位使用资金且由本级财政承担偿还责任的,贷记“债务收入”科目,应借记的科目是:(单选题)A. 借入款项B. 补助收入C. 上解支出D. 补助支出试题答案:D71、下列人工耗费中,应计入产品成本“直接人工”项目的是()(单选题)A. 企业行政管理人员的薪酬B. 企业销售部门人员的薪酬C. 生产过程中对材料进行直接加工的生产人员薪酬D. 生产单位管理人员的薪酬试题答案:C72、水犬自干辣.根据产品生产工艺特点和生产组织管理方式合丽泉页暖携竭八吼似程济将缺查站搭,成本计算的基本方法包括带矛衔块(宝残波叶戏纺)(多选题)A. 品种法B. 分批法C. 分类法D. 定额法E. 分步法试题答案:A,B,E73、经批准,事业单位核销无法收回的应收账款时,应贷记的科目是(单选题)A. 应付账款B. 应收票据C. 预付账款D. 待处置资产损溢试题答案:D74、殖鸭呆热.平行结转分步法中酿析较撑达找宴疲霜欧西谣祥,费用分配通常采取洒纺览属怀隙(环类求贿)(多选题)A. 约当产量法B. 定额成本法C. 计划成本法D. 定额比例法E. 在产品按所耗原材料费用计价法试题答案:A,B,D75、下列选项中,属于事业单位净资产类核算内容的是()17-205 (单选题)A. 收到零余额账户用款额度B. 批准处置固定资产C. 结转财政补助结余D. 计算财政应返还额度试题答案:C76、事业单位按规定提取修购基金时,应贷记的科目是(单选题)A. 专用基金B. 非流动资产基金C. 事业基金D. 累计折旧试题答案:A77、事业单位融资租赁固定资产,发生偿还期限超过1年的应付租赁费,应贷记的科目是(单选题)A. 应付票据B. 应付账款C. 预收账款D. 长期应付款试题答案:D78、在编制事业单位财政补助收人支出表时,应当根据“事业支出”科目所属明细科目本年发生额中的财政补助支出数填列的是(单选题)A. 本年财政补助收入B. 本年财政补助支出C. 年末财政补助结余D. 年初财政补助结余试题答案:B79、反映行政事业单位在某一会计年度内各项预算收入、预算支出和预算结转结余情况,以及年末非财政拨款结余的分配情况的报表是:(单选题)A. 收入费用表B. 预算收入支出表C. 预算结转结余变动表D. 财政补助收入支出表试题答案:B80、下列选项中,不属于行政单位使用的银行结算凭证是:(单选题)A. 现金支票B. 转账支票C. 银行信汇凭证D. 商业承兑汇票试题答案:D81、为核算事业单位固定资产处置业务,应设置的账户是()15-192 (单选题)A. 固定资产清理B. 待处置资产损溢C. 暂付款D. 专用基金试题答案:B82、事业单位“上级补助收入”中的非专项资金收入,在期末应从借方转入()17-205 (单选题)A. “事业结余”的借方B. “事业结余”的贷方C. “非财政补助结转”的借方D. “非财政补助结转”的贷方试题答案:B83、下列选项中,不能计入事业单位“其他收入”科目的是()18-221 (单选题)A. 投资收益B. 银行存款利息收入C. 存货盘盈收入D. 主管单位补助收入试题答案:D84、下列选项中,不属于政府与事业单位会计反映和监督对象的是()1-57 (单选题)A. 各级政府财政资金B. 事业单位业务资金C. 行政单位财政资金D. 企业经营资金试题答案:D85、行政单位计提应付职工薪酬时,应该借记的科目是()11-154 (单选题)A. 固定资产B. 经费支出C. 其他应付款D. 待处理财产损溢试题答案:B86、在政府财政会计中,当需要将上级预算收入更正为本级预算收入时,本级财政应采用的更正方法是(单选题)A. 补充登记法B. 红字冲销法C. 划线更正法D. 无需更正87、下列选项中,不属于政府财政会计净资产类科目的是()3-76 (单选题)A. 调入资金B. 预算周转金C. 专用基金结余D. 预算稳定调节基金试题答案:A88、下列选项中,基金预算收支决算表不包括(单选题)A. 基金预算收支决算总表B. 专用基金收支情况表C. 基金收入决算明细表D. 基金支出决算明细表试题答案:B89、事业单位在期末编制资产负债表时,根据总账账户余额直接填列的是(单选题)A. 货币资金B. 长期借款C. 存货D. 固定资产试题答案:C90、下列选项中,不属于行政单位会计反映内容的是()(单选题)A. 预算资金取得B. 预算资金使用C. 预算资金结余D. 股权投资资金91、20XX年1月5日,收到省分库报来预算收入日报表及所附的缴款书等,收到属于上年度的排污费收入300 000元,在上年度旧账中需要借记的科目是()(单选题)A. 在途款B. 上解收入C. 国库存款D. 补助收入试题答案:A92、下列报表中,反映事业单位某一会计年度财政补助收支、结转及结余情况的是()20-238 (单选题)A. 资产负债表B. 收入支出表C. 财政补助收入支出表D. 附注试题答案:C93、下列选项中,属于行政单位经费支出中项目支出的是() 12-161、162 (单选题)A. 办公支出B. 专项任务支出C. 劳务支出D. 对个人补助支出试题答案:B94、省级财政用一般预算结余购入一年期国库券200亿元,应贷记的账户是:(单选题)A. 在途款B. 有价证券C. 与上级往来D. 国库存款试题答案:D95、下列选项中,属于事业单位收入类科目的是()14-180 (单选题)A. 财政应返还额度B. 经营结余C. 事业结余D. 财政补助收入试题答案:D96、下列选项中,不属于政府预算支出项目的是(单选题)A. 一般公共服务支出B. 国防支出C. 企业经营支出D. 教育支出试题答案:C97、下列选项中,不属于政府与事业单位会计特点的是:(单选题)A. 盈利性B. 公益性C. 公共性D. 专用性试题答案:A98、在国库集中收付制度下,预算收入的缴库方式包括直接缴库和(单选题)A. 分散汇缴B. 集中汇缴C. 间接缴存D. 代理缴库试题答案:B99、吸棚牲稳饮润.影响可比产品成本降低计划完成情况的因素不包括敲弱螺萌囊(乓栗多母奏持俗)(单选题)A. 产品产量B. 产品单位成本C. 产品品种结构D. 产品消耗数量试题答案:D100、20XX年1月5日,收到省分库报来预算收入日报表及所附的缴款书等,收到属于上年度的排污费收入300 000元,在上年度旧账中需要借记的科目是()(单选题)A. 在途款B. 上解收入C. 国库存款D. 补助收入试题答案:A101、政府与事业单位会计的范围不包括()1-54、55 (单选题)A. 政府财政会计B. 民间非营利组织会计C. 行政单位会计D. 事业单位会计试题答案:B102、下列选项中,属于事业单位拨款收入的是()18-219 (单选题)A. 财政补助收入。

质量管理表格大全目录第一章质量管理部职责描述 (6)(一)质量管理部的工作职责 (6)第二章质量管理部组织管理 (7)(一)质量管理工作计划表 (7)(二)质量目标达成计划表 (7)(三)质量教育年度计划表 (7)(四)竞争产品质量比较表 (8)(五)质量计划实施情况检查表 (8)第三章质量方针与质量目标管理 (9)(一)质量方针实施对策表 (9)(二)质量方针实施评审表 (9)(三)质量方针管理工作流程 (10)(四)部门(车间)质量目标展开表 (11)(五)质量目标管理统计月报表 (11)(六)质量目标分解实施评审表 (12)(七)质量目标管理工作流程 (13)第四章供应质量管理 (14)(一)质量检验委托单 (14)(二)进厂零件质量检验表 (14)(三)零件质量检验报告表 (14)(四)采购材料检验报告表 (15)(五)材料试用检验通知单 (15)(六)说明书质量检验报告 (15)(七)采购设备检验报告单 (16)(八)特采/让步使用申请单 (17)(九)进厂检验情况日报表 (17)(十)供应商基本资料表 (17)(十一)供应商质量评价表 (18)(十二)合格供应商考核表 (19)(十三)供应商综合评审表 (20)(十四)供应商质量管理检查表 (21)(十五)进料检验工作流程 (22)(十六)检验状态标识流程 (23)(十七)供应商管理工作流程 (24)第五章制程质量管理 (25)(一)制程作业检查表 (25)(二)生产条件通知单 (25)(三)生产事前检查表 (25)(四)生产过程记录卡 (26)(五)过程控制标准表 (26)(六)产品质量标准表 (27)(七)产品质量检验表 (27)(八)质量因素变动表 (27)(九)操作标准变更通知单 (28)(十)生产过程检验标准表 (28)(十一)产品质量抽查记录 (28)(十二)制程质量管理工作流程 (29)(十三)质量分析统计工作流程 (30)(十四)质量指标报告工作流程 (31)(十五)制程质量异常处理工作流程 (32)(十六)工序质量分析表 (33)(十七)工序质量评定表 (33)(十八)工序质量跟踪卡 (34)(十九)工序控制点明细表 (34)(二十)工序质量审核记录表 (34)(二十一)检验工序作业指导书 (34)(二十二)工序质量检验评定表 (35)(二十三)工序操作标准通知单 (36)(二十四)工序质量异常报告表 (36)(二十五)工序质量控制工作流程 (38)(二十六)工序质量检验工作流程 (39)第六章质量检验管理 (40)(一)试验委托单 (40)(二)试验报告单 (40)(三)检验通知单 (40)(四)产品抽查汇总表单 (41)(五)待出厂产品检验表 (41)(六)产品出厂检验表单 (41)(七)产品质量检验报告 (42)(八)检验计划签审工作流程 (43)(九)成品抽样检验工作流程 (44)(十)成品入库送检工作流程 (45)(十一)产品样件检验工作流程 (46)(十二)工厂出货送检工作流程 (47)第七章质量控制管理 (48)(一)质量管理标准表 (48)(二)质量标准变动表 (48)(三)产品质量管理表 (48)(四)质量因素变动表 (49)(五)质量控制管理工作流程 (50)(六)质量标准制定工作流程 (51)(七)质量记录控制工作流程 (52)(八)质量管理小组资料登记表 (53)(九)质量管理小组会议报告表 (54)(十)质量管理小组活动计划表 (54)(十一)质量管理小组活动记录表 (55)(十二)质量管理小组活动报告表 (55)(十三)QC小组活动成果评审表 (55)(十四)质量管理小组组织建立流程 (57)(十五)质量管理小组活动组织流程 (58)(十六)清理和整理活动检查表 (59)(十七)清理和整理效果检查表 (60)(十八)清洁和保养活动检查表 (61)(十九)清洁和保养效果检查表 (62)(二十)素养活动检查表 (63)(二十一)素养效果检查表 (64)第八章不合格品管理 (66)(一)质量异常通知单 (66)(二)质量异常报告单 (66)(三)质量异常处理单 (66)(四)不合格品审理单 (67)(五)质量不良记录表 (67)(六)质量不良分析表 (68)(七)装配不良处理表 (68)(八)产品退货统计表 (68)(九)不良项目调查表 (69)(十)产品返修通知单 (69)(十一)不合格零件处理单 (69)(十二)不合格现象预防表 (70)(十三)不合格产品管理流程 (71)(十四)不合格现象分析流程 (72)(十五)报废品处理工作流程 (73)(十六)质量处罚工作流程 (74)(十七)预防措施工作流程 (75)第九章质量改进管理 (76)(一)产品质量改进记录表 (76)(二)产品质量改进分析表 (76)(三)质量改进评审记录表 (76)(四)质量改进结果记录表 (77)(五)质量持续改进工作流程 (78)(六)质量问题解决工作流程 (79)第十章质量成本管理 (80)(一)质量预防费用统计表 (80)(二)质量鉴定费用统计表 (80)(三)质量内部故障统计表 (80)(四)质量外部故障统计表 (80)(五)质量成本统计报告表 (81)(六)质量成本损失估计表 (81)(七)质量改进费用汇总表 (82)(八)质量培训费用计算表 (82)(九)质量奖励费用计算表 (82)(十)质量停工损失报告表 (82)(十一)质量事故处理费用计算表 (83)(十二)产品降级/降价处理报告表 (83)(十三)车间质量管理费月报表 (83)(十四)车间质量损失费月报表 (84)(十五)质量成本管理工作流程 (86)(十六)质量成本控制工作流程 (87)第十一章质量管理体系审核及建立 (88)(一)质量管理体系审核计划表 (88)(二)质量管理体系审核检查表 (88)(三)质量管理体系审核报告表 (89)(四)质量文件评审记录表 (89)(五)质量文件发放回收表 (92)(六)质量文件更改申请表 (92)(七)质量文件销毁申请表 (93)(八)过程业绩评审报告表 (93)(九)纠正预防措施处理单 (94)(十)质量文件记录清单 (94)(十一)不符合项报告表 (95)(十二)质量体系建立工作流程 (96)(十三)质量体系文件管理流程 (97)(十四)质量体系内审工作流程 (98)(十五)质量体系运行工作流程 (99)(十六)质量体系完善工作流程 (100)第一章质量管理部职责描述(一)质量管理部的工作职责质量管理部工作职责一览表第二章质量管理部组织管理(一)质量管理工作计划表编号:日期:年月(二)质量目标达成计划表编订人:审核人:发布时间:执行期限:(三)质量教育年度计划表填写日期:(四)竞争产品质量比较表产品名称:填写日期:(五)质量计划实施情况检查表填写日期:第三章质量方针与质量目标管理(一)质量方针实施对策表(二)质量方针实施评审表时间:年月日评审人:(三)质量方针管理工作流程(四)部门(车间)质量目标展开表(五)质量目标管理统计月报表单位:填写日期:单位负责人:制表人:(六)质量目标分解实施评审表部门:考核日期:年月日~年月日编制:审核:(七)质量目标管理工作流程第四章供应质量管理(一)质量检验委托单编号:填写日期:(二)进厂零件质量检验表零件编号:零件名称:号码:(三)零件质量检验报告表编号:填写日期:(四)采购材料检验报告表编号:填写日期:(五)材料试用检验通知单编号:填写日期:(六)说明书质量检验报告(七)采购设备检验报告单(八)特采/让步使用申请单编号:特采/让步使用类型:□原材料□成品填写日期:年月日(九)进厂检验情况日报表填写日期:页次:(十)供应商基本资料表(十一)供应商质量评价表(十二)合格供应商考核表编号:考核时间:从年月日至年月日制表:审核:批准:(十三)供应商综合评审表编号:填写日期:(十四)供应商质量管理检查表□协作厂商□试用厂商□原料供应商□外协加工厂商填写日期:检查员:(十五)进料检验工作流程(十六)检验状态标识流程(十七)供应商管理工作流程第五章制程质量管理(一)制程作业检查表注:使用记号:“√”妥善“×”故障“△”需改进(二)生产条件通知单编号:填写日期:(三)生产事前检查表(四)生产过程记录卡批号:规格:工令:用途:编号:经办:审核:(五)过程控制标准表(六)产品质量标准表(七)产品质量检验表审核:质量检验:(八)质量因素变动表编号:填写日期:(九)操作标准变更通知单编号:填写日期:审批:复核:(十)生产过程检验标准表产品名称:部门:页次:(十一)产品质量抽查记录机器名称:班别:抽查员:主管:(十四)质量指标报告工作流程(十五)制程质量异常处理工作流程(十七)工序质量评定表工程名称:编号:质检员签字:年月日(十九)工序控制点明细表(二十)工序质量审核记录表(二十一)检验工序作业指导书(二十二)工序质量检验评定表(二十三)工序操作标准通知单审核:填单人:(二十四)工序质量异常报告表(二十五)工序质量控制工作流程(二十六)工序质量检验工作流程第六章质量检验管理(一)试验委托单编号:填写日期:(二)试验报告单报告号码:(三)检验通知单编号:填写日期:主管:检验:(四)产品抽查汇总表单编号:填写日期:(五)待出厂产品检验表编号:填写日期:检验员:复检:(六)产品出厂检验表单编号:填写日期:(七)产品质量检验报告编号:填写日期:主管:检验员:第七章质量控制管理(一)质量管理标准表产品名称:(二)质量标准变动表(三)产品质量管理表(四)质量因素变动表编号:填写日期:(五)质量控制管理工作流程。

4.2.3-01文件管理程序

4.2.4-02记录管理程序

5.4.1.1-03业务计划控制程序

5.6.1.1-04质量成本程序

5.6-05管理评审程序

5.5.1-06岗位职责程序

5.5-.07内部沟通管理程序

6.2-08人力资源控制程序

6.3-09设施和工作环境控制程序

7.3-12产品安全性控制程序

7.3.2.3-13殊特性控制程序

7.3.6.3-14生产件的批准程序

7.4/1/2/3-15供方方和控制程序

7.4-16采购控制程序

7.5-17生产和服务实现控制程序

7.1.7.5-18工装控制程序

7.5.3-19标识与可追溯性控制程序

7.5.4-20顾客财产控制程序

7.5.5-21产品防护控制程序

7.6-22监视和测量装置控制程序

7.6.3-23实验室控制程序

8.2.1-24顾客满意度测量控制程序

8.2.2-25内部审核控制程序

8.2,3/4-26过程和产品的监视和测量控制程序

8.3-27不合格品控制程序

8.4-28统计技术和数据分析控制程序

8.5.1-29持续改进控制程序

8.5.2/3-30纠正和预防措施控制程序。

Contents目录:1.Purpose/目的2.Scope/范围3.Definition /名词解释4.Reference/参考文献5.Responsibilities and right /职责与权限6.Procedure/ 程序7.Details/细则1. Purpose/目的为了标准化不良质量成本的核算办法,特制订此标准作业。

2. Scope/范围适用于本公司各种原因造成的不良质量成本,包括对供应商不良质量成本的追索。

3. Definition/名词解释3.1不良质量成本:指的是由于零件或者生产过程中的质量缺陷造成的额外损失。

3.2处理方法:指的是针对质量缺陷的处理对策。

3.2.1 返修:指的是零件或者是组件不能正常使用,通过再次加工,使得产品达到使用标准的行为,称为返修。

3.2.2报废:指的是产品失去既定功能或者经过返修仍然达不到使用标准,最终判定为报废。

3.2.2.1零件报废:指的是单个零件的报废,包含组件下的单个零件报废(从供应商处采买零件替换即可,不能称之为返修)。

3.2.2.2组件报废:指的是整个组件报废,必须从供应商处采买整个组件替代。

3.2.3退换货:指的是供应商来料不合格,最终退回给供应商,从而产生不良成本。

3.2.4让步使用:指的是来料不符合实际组装标准,但又最终不影响产品功能,CMAK技术妥协,同意使用。

3.3事故分类:指的是对各种质量缺陷进行分类,简单的描述质量缺陷的原因。

3.3.1异常作业:指的是由于CCCC员工作业引起的质量缺陷的总称。

3.3.1.1操作错误:指的是员工没有遵守标准化作业操作引起的质量缺陷或者标准化作业本身就是错误指导造成的质量缺陷。

3.3.1.2技能不足:指的是新员工不熟练或者没有经过操作培训引起的质量缺陷。

3.3.1.3返工:指的是返修过程中造成的质量缺陷。

3.3.1.4:非作业引起的质量缺陷:比如搬运、检查、防护等引起的质量缺陷。

3.3.2设计缺陷:指的是由于BCCCC设计造成的质量缺陷的总称。