股利贴现模型的推导

- 格式:docx

- 大小:219.38 KB

- 文档页数:2

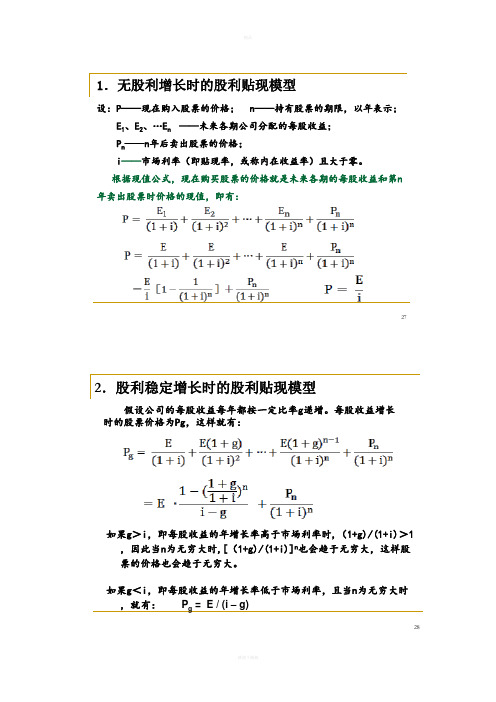

设:P ——现在购入股票的价格;n ——持有股票的期限,以年表示;

E 1、E 2、…E n ——未来各期公司分配的每股收益;

P n ——n 年后卖出股票的价格;

i ——市场利率(即贴现率,或称内在收益率)且大于零。

根据现值公式,现在购买股票的价格就是未来各期的每股收益和第n 年卖出股票时价格的现值,即有:

27

1.无股利增长时的股利贴现模型

2.股利稳定增长时的股利贴现模型如果g >i ,即每股收益的年增长率高于市场利率时,(1+g)/(1+i)>1

,因此当n 为无穷大时,[(1+g)/(1+i)]n 也会趋于无穷大,这样股票的价格也会趋于无穷大。

如果g <i ,即每股收益的年增长率低于市场利率,且当n 为无穷大时

,就有:P g =E /(i –g)

28

假设公司的每股收益每年都按一定比率g 递增。

每股收益增长

时的股票价格为Pg ,这样就有:

感谢下载!

欢迎您的下载,资料仅供参考。

股票的内在价值和股利贴现模型最基本的股票内在价值评价模型是股利贴现模型。

内在价值是指股票本身应该具有的价值,而不是它的市场价格。

股票内在价值可以用股票每年股利收入的现值之和来评价。

股利是发行股票的股份公司给予股东的回报,按股东的持股比例进行利润分配,每一股股票所分得的利润就是每股股票的股利。

这种评价方法的根据是,如果你永远持有这个股票(比如你是这个公司的老板,自然要始终持有公司的股票),那么你逐年从公司获得的股利就是这个股票的价值。

根据这个思想来评价股票的方法称为股利贴现模型。

股利贴现模型是研究股票内在价值的重要模型,表示公式为:(3.1)其中为每股股票的内在价值,是第年每股股票股利的期望值,是股票的期望收益率。

公式表明,股票的内在价值是其逐年期望股利的现值之和。

股票价格与内在价值的区别:股票价格是市场供求关系的结果,不一定反映该股票的真正价值。

股票的价值应该在股份公司持续经营中体现。

从股票的涨跌中赚取利润,是股票投机的一面。

股票还有更本质的一面,即投资的一面。

股份公司通常有众多的股东出资创办的,他们通过购买公司股票将自己的资金投入到公司中去,这些股东(应该是大股东)投资公司的根本目的是想通过对公司的经营来获取自己应得的一份利润。

这些股东认为从办好公司中获得的长期收益比在证券市场上投机获得的收益更稳定、更大,也更有成就感。

正是这些股东使公司长期存在并得以发展。

设想一下,如果公司所有的股东都是今天买入明天卖出,公司的董事会如何建立,又会有谁去关心公司今后的发展?公司的股东们按持有股份的比例分享公司的经营利润,以此获得公司经营成果的回报。

因此,公司股票的价值是由公司逐年发放的股利所决定的。

而股利多少与公司的经营业绩有关。

说到底,股票的内在价值是由公司的业绩决定的。

这就是股利贴现模型的意义。

模型应用的关键是股利的期望值。

这是一个随机变量的期望值,为了应用这个模型,要对模型作适当的简化。

设是第年的股利增长率,则,或。

二阶段股利贴现模型是一种评估公司价值的模型,它考虑了公司的发展过程,将公司分成两个阶段,分别是稳定增长阶段和高速扩张阶段。

这种模型的理论基础是,随着时间的推移,公司的价值将逐渐累积,并且通过不断支付股利来增强公司的投资回报。

在二阶段股利贴现模型中,我们需要考虑四个主要因素:预期的股利支付率、贴现率、未来的股利以及未来的年限。

首先,预期的股利支付率是决定股利增长率的重要因素,它反映了公司对股利的重视程度。

其次,贴现率则是影响股利折现模型结果的关键因素,贴现率越高,公司价值就越低。

接着,未来的股利是指未来各个时期公司预计要支付的股利,这需要参考公司的财务报告和经营状况。

最后,未来的年限则代表了股利的持续时间。

通过这些因素的综合考虑,我们可以利用二阶段股利贴现模型来评估公司的价值。

具体来说,我们可以将未来的股利按照一定的贴现率进行折现,从而得到公司的内在价值。

如果公司的实际价值高于这个内在价值,那么投资者就可以获得投资回报。

在实践中,二阶段股利贴现模型的应用需要结合公司的实际情况进行。

例如,如果公司处于初创期或者发展期,那么股利支付率可能会较低,这时候就需要考虑其他估值方法。

另外,如果公司未来的股利增长率和贴现率存在较大的不确定性,那么投资者就需要更加谨慎地评估公司的价值。

总之,二阶段股利贴现模型是一种有效的评估公司价值的工具,它可以帮助投资者更好地了解公司的未来发展潜力,从而做出更加明智的投资决策。

当然,投资者在使用该模型时还需要考虑其他因素,如公司的财务状况、市场环境等,以确保投资决策的合理性和准确性。

第一部分收益法模型及方法介绍收益法目前常用的估值模型主要为现金流折现模型(DCF)、股利贴现模型(DDM)。

(一)现金流折现模型(Discounted Cash Flow),简称DCF 模型。

现金流量折现法通常包括FCFF(企业自由现金流折现模型)和FCFE(股权自由现金流折现模型)。

1、FCFF模型(Free Cash Flow for the Firm)(1)公式企业自由现金流量=净利润+税后利息支出+折旧及摊销-资本性支出-营运资金增加额注意:企业整体价值=经营性资产价值+溢余资产价值+非经营性资产负债价值企业股东全部权益价值=企业整体价值-付息债务价值(2)折现率折现率(加权平均资本成本,WACC)计算公式如下:WACC=[E/(E+D)]Re+[D/(E+D)]×(1-T)Rd其中:Re:权益资本报酬率;Rd:债务资本收益率;E:权益的市场价值;D:付息债务的市场价值;T:所得税率。

注:系统性风险(不可分散风险)——不可分散,存在于市场或者行业,每个企业、资产自身都具有的风险。

非系统性风险(可分散风险)——可分散,是某一企业或行业特有的风险,其他行业没有或行业内其他企业没有。

1)Re股权收益率采用资本资产定价模型(CAPM)(Capital Asset Pricing Model)计算。

计算公式如下:Re=Rf+β×ERP+RsRf:无风险收益率一般以国债收益率作为无风险收益率,选择国债剩余年限与标的资产经营年限(预测期限)匹配。

10年期及以上,4%左右。

β:(Unlevered Beta)剔除财务杠杆的行业Beta,可选取沪深300、上证综指、深成指同行业Beta值。

(注意与ERP所采用的的市场指数相互匹配)ERP:市场风险溢价(市场风险超额回报率),系股票市场回报率与无风险报酬率的差额。

《中国资产评估》(2015年1期)中企华,2012-2014年选取200个样本,涉及47家评估机构。

股利贴现模型、自由现金流量贴现模型及剩余收益模型对股票价格与价值不同解释力的比较分析——来自中国证券市场的实证数据摘要:本文通过对中国证券市场的实证数据进行分析,探讨了股利贴现模型、自由现金流量贴现模型及剩余收益模型对股票价格与价值的解释力。

研究发现,在中国证券市场的实证数据中,自由现金流量贴现模型和剩余收益模型的表现相对较好,而股利贴现模型的解释力相对较弱。

一、引言股票是投资者参与股票市场的一种重要工具,股票市场的价格波动直接影响着投资者的投资决策和预期收益。

因此,研究股票价格与价值的关系,对于投资者进行合理的股票投资具有重要意义。

股利贴现模型、自由现金流量贴现模型及剩余收益模型是目前应用较为广泛的股票估值模型。

二、股利贴现模型股利贴现模型是最早被提出并应用的股票估值模型之一,其核心思想是根据公司未来的股利和股息来衡量股票的价值。

该模型认为,股票的价值应该等于未来的股利折现到现值的总和。

然而,该模型忽视了公司的成长性和未来现金流的变化,对于那些表现出较快成长和高现金流的公司来说,其解释力较弱。

三、自由现金流量贴现模型自由现金流量贴现模型是在股利贴现模型的基础上引入了自由现金流量的概念,具体计算公式为:自由现金流量=净利润+折旧与摊销-资本支出-变动资本。

该模型将公司的自由现金流量折现到现值,并作为衡量股票价值的指标。

在中国证券市场的实证数据中,自由现金流量贴现模型相对于股利贴现模型在预测股票价格和价值方面表现更为准确。

四、剩余收益模型剩余收益模型认为,公司的股票价值等于其未来的净利润和股东权益之间的差额,即剩余收益。

该模型将剩余收益折现到现值,并作为衡量股票价值的指标。

在中国证券市场的实证数据中,剩余收益模型具有较好的解释力,能够对不同类型的公司进行准确的估值。

五、比较与总结综上所述,在中国证券市场的实证数据中,股利贴现模型、自由现金流量贴现模型及剩余收益模型对股票价格与价值的解释力不同。

股利贴现模型由于忽视了公司的成长性和未来现金流的变化,解释力相对较弱。

第一部分收益法模型及方法介绍收益法目前常用的估值模型主要为现金流折现模型(DCF)、股利贴现模型(DDM)。

(一)现金流折现模型(DiscountedCashFlow),简称DCF模型。

现金流量折现法通常包括FCFF(企业自由现金流折现模型)和FCFE(股权自由现金流折现模型)。

1、FCFF模型(FreeCashFlowfortheFirm)(1)公式企业自由现金流量=净利润+税后利息支出+折旧及摊销-资本性支出-营运资金增加额注意:企业整体价值=经营性资产价值+溢余资产价值+非经营性资产负债价值企业股东全部权益价值=企业整体价值-付息债务价值(2)折现率折现率(加权平均资本成本,WACC)计算公式如下:WACC=[E/(E+D)]Re+[D/(E+D)]X(1—T)Rd其中:Re:权益资本报酬率;Rd:债务资本收益率;E:权益的市场价值;D:付息债务的市场价值;T:所得税率。

注:系统性风险(不可分散风险)——不可分散,存在于市场或者行业,每个企业、资产自身都具有的风险。

非系统性风险(可分散风险)——可分散,是某一企业或行业特有的风险,其他行业没有或行业内其他企业没有。

1)Re股权收益率采用资本资产定价模型(CAPM)(CapitalAssetPricingModel)计算。

计算公式如下:Re=Rf+BX ERP+RsRf:无风险收益率一般以国债收益率作为无风险收益率,选择国债剩余年限与标的资产经营年限(预测期限)匹配。

10年期及以上,4%左右。

B:(UnleveredBeta)剔除财务杠杆的行业Beta,可选取沪深300、上证综指、深成指同行业Beta值。

(注意与ERP所采用的的市场指数相互匹配)ERP:市场风险溢价(市场风险超额回报率),系股票市场回报率与无风险报酬率的差额。

《中国资产评估》(2015年1期)中企华,2012-2014年选取200个样本,涉及47家评估机构。

市场风险溢价(ERP)确定方式统计情况如表:每种方法各有利弊,暂无相对完美的方法。

股利贴现模型-思考与分析

巴菲特 - 估值⽅法:企业存续期间净现⾦流折现

思考与分析:

贵州茅台在过去10年取得了25%的净利润复合增长.

2019年每股分红20元,2020年预计在25元左右.

模式⼀:投资者预期收益8%,在2019年以后不增长的模式,内在价值

V=D0/k=20/8%= 250元

模式⼆:投资者预期收益15%,2019年以后能保持25%的增长,内在价值

V=D1/(k-g) = 25/(15%-25%) = ⽆穷⼤

1-当某投资者预期收益率低于某公司未来的增长率时.该公司对于该投资者来说是⽆价的.任何价格买⼊都是合适的,任何价格他都不会卖出⼀股.

这也解释了为什么茅台屡创新⾼,但境外投资者依然趋之若鹜。

国内忠实的价值投资信徒依然⼀股不曾值得卖出。

2-不能分红的公司,其股票价值⼏乎是零。

这⼀条已经排除了绝⼤部分A股了。

3-不能持续增长的公司,不能获得⾼估值。

难道这就是银⾏,保险,地产,家电龙头不能获得正常估值的理由?但谁能肯定这些公司在未来不能获得⽐GDP更⾼的增速呢?在未来的存量博弈阶段,龙头难道不会获得更⼤的市场份额吗?

4-当A股逐步开放,境内价值投资者群体的增多,境内更多的资⾦寻求低风险低预期收益,A股的结构化分化会如何发展?现在不正在朝这种模式变化吗?龙头遭到扎堆疯抢,必将获得正常及⾄⾼的估值,特别在熊市阶段。

⽜市⼀来,鸡⽝升天,谁⼜还在乎内在价值?。

设:P ——现在购入股票的价格;n ——持有股票的期限,以年表示;E 1、E 2、…E n ——未来各期公司分配的每股收益;

P n ——n 年后卖出股票的价格;

i ——市场利率(即贴现率,或称内在收益率)且大于零。

根据现值公式,现在购买股票的价格就是未来各期的每股收益和第n 年卖出股票时价格的现值,即有:

27

1.无股利增长时的股利贴现模型

2.股利稳定增长时的股利贴现模型如果g >i ,即每股收益的年增长率高于市场利率时,(1+g)/(1+i)>1,因此当n 为无穷大时,[(1+g)/(1+i)]n 也会趋于无穷大,这样股票的价格也会趋于无穷大。

如果g <i ,即每股收益的年增长率低于市场利率,且当n 为无穷大时,就有:P g =E /(i –g)

28

假设公司的每股收益每年都按一定比率g 递增。

每股收益增长时的股票价格为Pg ,这样就有:。