万科-项目成本测算套表-最全

- 格式:xls

- 大小:219.00 KB

- 文档页数:3

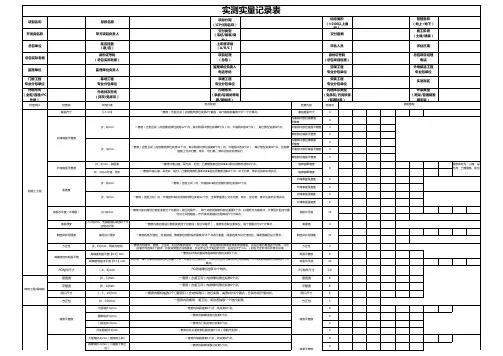

某房地产开发项目成本测算模型编制说明及成本费项构成房地产开发项目成本科目和财务成本统一是目前企业信息化管理的趋势,目前万达集团、万科集团、龙湖集团在这些方面都走在了企业信息化管理的前沿,而真正能实现科目的统一,我们最主要的是取得一个统一的编制科目的口径: 而《中华人民共和国土地增值税暂行条例》和《中华人民共和国土地增值税暂行条例实施细则》就是最好的基础平台,本模型就是基于以上,进行的成本科目划分。

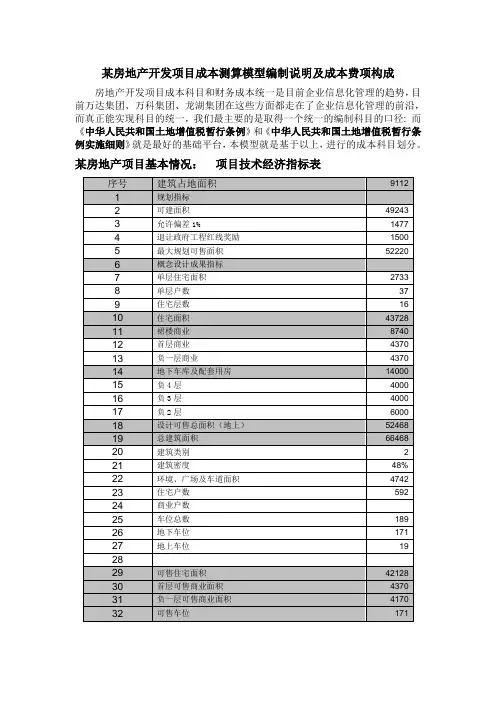

某房地产项目基本情况:项目技术经济指标表100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

有下列情形之一的,免征土地增值税:(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;(二)因国家建设需要依法征用、收回的房地产。

22、成本科目中比重最大的一块:建筑安装工程费按照项目实际执行的总分包合同来划分该项目划分为:总包单位、塑钢窗、栏杆、防火门、防盗门、发电机、电梯、强电、天然气、闭路、可视、消防、水箱、风机风口风阀、水泵、一次供水、二次供水、网络电信、裙楼装饰、园林环境等分包合同;3、成本科目的深度按照可以编制项目的现金流来划分:为编制项目现金流,成本费项目的深度按照具体发生的成本支出分级编制;结构、地上商业结构、2-5层住宅结构(销售前住宅塔楼结构)、5-16层住宅结构;4、综上所述,本项目的完整的成本费用科目划分为四个级别的费项如下表:一级费项二级费项四级费项例如:一、开发成本 3 建筑安装工程费 3.2 结构工程 3.3.1地下室结构工程这样对应的地下室结构工程科目就可以比较准确的确定:该部分工程的成本、发生的时间、其具体的分阶段支付情况;从而提供较准确的成本、附件:支持文件:附件一:中华人民共和国土地增值税暂行条例附件二:中华人民共和国土地增值税暂行条例实施细则中华人民共和国土地增值税暂行条例第一条, 合理调节土地增值收益,维护国家权益,制定本条例.第二条转让国有土地使用权、地上的建筑物及附齔物(以下简称转让房地产)并取得收入的单位和个人, 为土地增值税的纳税义务人(以下简称纳税人), 应当依照本条例缴纳土地增值税.第三条土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收.第四条纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额.第五条纳税人转让房地产所取得的收入, 包括货币收入、实物收入和其他收和.第六条计算增值额的扣除项目:(一)取得土地使用权所支付的金额;(二)开发土地的成本、费用;(三)新建房及配套设施的成本、费用, 或者旧房有建筑物的评估价格;(四)与转让房地产有关的税金;(五)财政部规定的其他扣除项目.第七条土地增值税实行四级超率累进税率:增值额未超过扣除项目金额百分之五十的部分, 税率为百分之三十.增值额超过扣除项目金额百分之五十、未超过扣除项目金额百分之一百的部分,税率为百分之四十.增值额超过扣除项目金额百分之一百、未超过扣除项目金额百分之二百的部分,税率为百分这五十.增值额超过扣除项目金额百分之二百的部分, 税率为百分之六十.第八条有下列情形之一的,免征土地增值税:(一)纳税人建造普通标准住宅出售, 地值额未超过扣除项目金额百分之二十的;(二)因国家建设需要依法征用、收回的房地产.第九条纳税人有下列情齃之一的, 按照房地产评估格计算征收:(一)隐瞒、虚报房地产成交价格的;(二)提供扣除项目金额不实的;(三)转让房地产的成交价格低于房地产评估价格, 又无正当理由的.第十条纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报, 并在税务机关核定的期限内缴纳土地增值税.第十一条土地增值税由税务机关征收. 土地管理部门、房产管理部门不得办理有关的权属变更手续.第十三条土地增值税的征收管理,<< 中华人民共和国税收征收管理法>>及本条例有关规定执行.第十四条本条例由财政部负责解释, 实施细则由财政部制定.第十五条本条例自1994年1月1日起执行. 各地区的土地增值费征收办法,与本条例相抵触的,同时停止执行中华人民共和国土地增值税暂行条例实施细则第一条根据《中华人民共和国土地增值税暂行条例》(以下简称条例)第十四条规定,制定本细则。

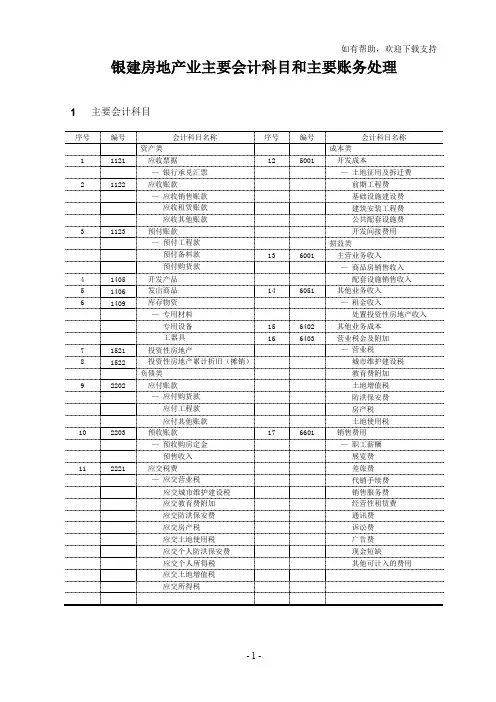

银建房地产业主要会计科目和主要账务处理1主要会计科目序号编号会计科目名称序号编号会计科目名称资产类成本类1 1121 应收票据12 5001 开发成本—银行承兑汇票—土地征用及拆迁费2 1122 应收账款前期工程费—应收销售账款基础设施建设费应收租赁账款建筑安装工程费应收其他账款公共配套设施费3 1123 预付账款开发间接费用—预付工程款损益类预付备料款13 6001 主营业务收入预付购货款—商品房销售收入4 1405 开发产品配套设施销售收入5 1406 发出商品14 6051 其他业务收入6 1409 库存物资—租金收入—专用材料处置投资性房地产收入专用设备15 6402 其他业务成本工器具16 6403 营业税金及附加7 1521 投资性房地产—营业税城市建8 1522 投资性房地产累计折旧(摊销)城市维护建设税负债类教育费附加9 2202 应付账款土地增值税—应付购货款防洪保安费应付工程款房产税应付其他账款土地使用税10 2203 预收账款17 6601 销售费用—预收购房定金—职工薪酬预售收入展览费11 2221 应交税费差旅费—应交营业税代销手续费应交城市维护建设税销售服务费应交教育费附加经营性租赁费应交防洪保安费通讯费应交房产税诉讼费应交土地使用税广告费应交个人防洪保安费现金短缺应交个人所得税其他可计入的费用应交土地增值税应交所得税2主要账务处理资产类1121 应收票据1本科目核算因转让、销售开发产品等收到的银行承兑汇票。

2本科目会计分录:编号交易或事项会计分录借方科目贷方科目001 收到因转让、销售开发产品等收到的银行承兑汇票本科目—银行承兑汇票(付款人)预收账款—预售收入(购房人)002 背书转让银行承兑汇票预付账款—预付工程款(××单位)预付购货款(××单位)本科目—银行承兑汇票(付款人)003 持未到期的汇票向银行贴现按实际收到的金额银行存款按贴现息财务费用按汇票的票面金额本科目—银行承兑汇票(付款人)004 汇票到期按实际收到的金额银行存款按汇票的票面金额同上3本科目按开出的银行承兑汇票的单位进行明细核算。

工程成本预估表

项目概述

本文档为工程项目的成本预估表,旨在对项目涉及的各项费用进行预估和计划,以便项目管理和决策。

项目信息

- 项目名称:[项目名称]

- 项目类型:[项目类型]

- 项目规模:[项目规模]

- 项目周期:[项目周期]

成本预估

人力成本

- 人员工资:[人员工资预估]

- 人员数量:[人员数量预估]

- 人力资源费用:[人力资源费用预估]

材料成本

- 主要材料:[主要材料预估]

- 材料费用:[材料费用预估]

设备租赁成本

- 设备类型:[设备类型]

- 设备数量:[设备数量]

- 租赁费用:[租赁费用预估]

外包成本

- 外包服务类型:[外包服务类型]

- 外包费用:[外包费用预估]

其他成本

- 差旅费用:[差旅费用预估]

- 办公用品费用:[办公用品费用预估] - 其他费用:[其他费用预估]

总成本预估

项目总成本预估为:[总成本预估金额]

注:以上预估仅供参考,具体费用还需根据实际情况进行调整和确定。

---

以上为工程成本预估表的示例内容,根据具体项目情况进行调整和填写。

预估表中包含了项目人力成本、材料成本、设备租赁成本、外包成本以及其他费用的预估。

最后,通过计算所有费用的总和,得出项目的总成本预估金额。

请根据实际情况对以上内容进行填写和调整,确保成本预估的准确性和可行性。

SHENZHEN VANKE REAL ESTATE CO., LTD.《目标成本管理指导书》编制作业指引编制蔡军日期2004-08-21审核唐激杨日期2004-08-21批准刘荣先日期2004-08-22流程要素流程目标:流程时间要求流程监控点数目流程主要责任岗位流程涉及职位数目修订记录日期修订状态修改内容修改人审核人批准人2005-10-18 A/1 5.1.1 蔡军唐激扬SHENZHEN VANKE REAL ESTATE CO., LTD.1.目的明确目标成本管理指导书的编制程序和编制方法。

2.适用范围适用于公司项目立项后,成本管理部在工程开工前进行《目标成本管理指导书》的编写。

3.术语和定义3.1.目标成本:公司成本经营管理的目标,是公司作为目标和控制指标而预先制定的低于目前成本和努力去实现的成本。

4.职责4.1.万创公司4.1.1.提供详细的初步设计方案。

4.1.2.提供各类规划指标、装饰标准及工程作法。

4.1.3.提供签字确认的书面材料。

4.2.成本管理部4.2.1.负责收集资料、类似工程的经验数据来支撑测算。

4.2.2.根据收集的资料进行成本测算,编制目标成本管理指导书,对成本进行控制。

4.3.总经理4.3.1.负责签发《目标成本管理指导书》。

5.工作程序5.1.资料准备阶段5.1.1.成本管理部收集相关资料,包括初步设计方案、《项目技术经济指标统计表》、《建造标准》及以前竣工的类似工程的数据指标。

5.1.2.收集政府对房地产开发过程中的政府行为收费标准。

5.1.3.收集类似竣工项目的工程造价经济指标资料。

5.2.编制阶段5.2.1.成本管理部负责根据《成本测算表》,按照成本分类的八大项逐项进行编制。

SHENZHEN VANKE REAL ESTATE CO., LTD.5.2.2.土地获得价、开发间接费中行政管理费、利息、物业完善费由财务管理部负责提供数据,政府报建报批由项目发展部负责提供数据,其他各项由成本管理部负责按照类似工程的经验数据进行测算。

万科-平衡计分卡-经典案例目录一、万科公司背景介绍 (1)(一)万科公司简介 (1)(二)万科公司的企业文化 (1)(三)万科的公司管理组织 (2)(四)万科运用平衡积分卡的历程 (2)二、万科公司战略地图 (3)(一)财务层面 (4)(二)客户层面 (5)(三)内部业务流程 (5)(四)学习与成长层面 (6)三、万科公司平衡计分卡实用 (7)(一)财务层面 (8)(二)客户层面 (9)(三)内部流程层面 (9)(四)学习与成长层面 (10)四、关于万科实例的思考 (10)(一)平衡计分卡为何在万科公司顺利引进 (10)1.全球化竞争与“以人为本”的公司理念 (10)2.公司的制度基础使得平衡计分卡的运用成为可能 (10)3.平衡计分卡与公司的发展理念想契合 (11)(二)万科引用平衡计分卡的逻辑路径 (11)(三)万科成功运用平衡计分卡的原因 (11)1.业绩评价与企业战略结合 (11)2.循序渐进,逐步引入,逐层改进 (11)(四)平衡计分卡的优缺点 (12)(五)与平衡计分卡相符合的激励机制 (12)一、万科公司背景介绍(一)万科公司简介万科企业股份有限公司成立于1984年,1988年进入房地产行业,是目前中国最大的专业住宅开发企业,一直以来,万科以其绝对领先的销售业绩稳居中国房地产行业龙头老大地位。

万科在制度和流程管理上拥有健全和成熟的企业系统,并善于不断创新,在企业内部形成了“忠实于制度”、“忠实于流程”的价值观和企业文化,在众多房地产开发商中,万科以品牌、服务和规模获取高价值。

在发展过程中公司凭借治理和道德准则上的优秀表现,连续六次获得“中国最受尊敬企业”称号,并先后登上《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜。

多年来,万科以其稳健的经营、良好的业绩和规范透明的管理赢得了投资者和社会各界的好评。

(二)万科公司的企业文化万科企业文化主要有四点:1.客户是我们永远的伙伴 2.人才是万科的资本3.“阳光照亮的体制”4.持续的增长和领跑。