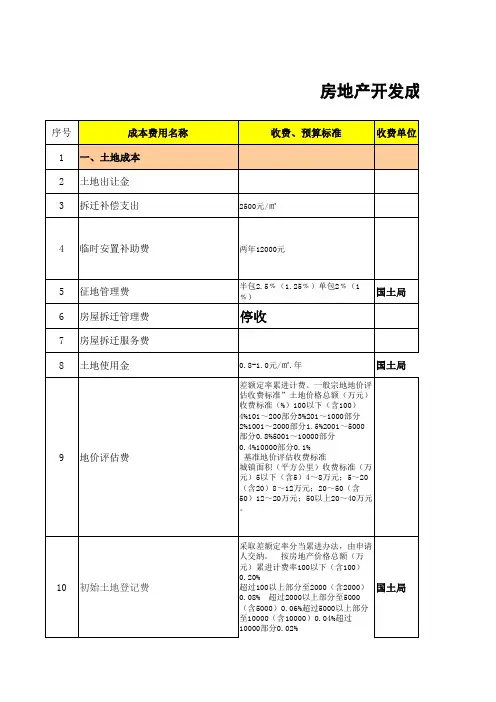

项目成本测算指标933162985

- 格式:xls

- 大小:192.00 KB

- 文档页数:3

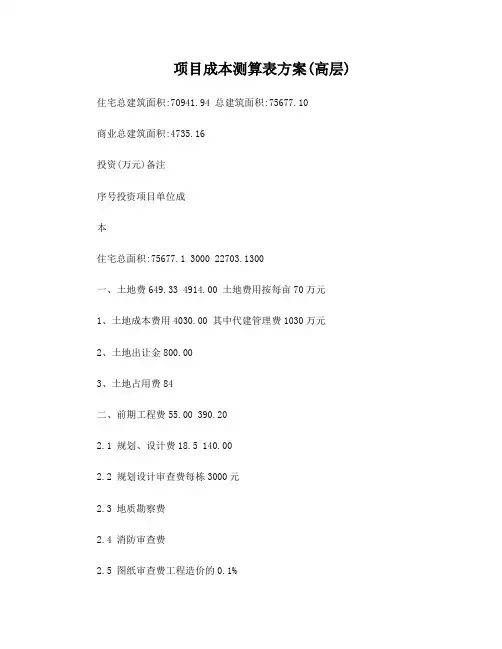

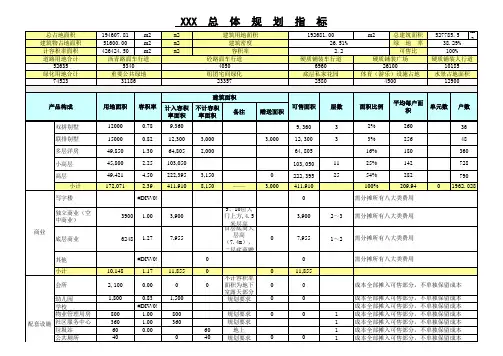

项目成本测算表方案(高层) 住宅总建筑面积:70941.94 总建筑面积:75677.10商业总建筑面积:4735.16投资(万元)备注序号投资项目单位成本住宅总面积:75677.1 3000 22703.1300一、土地费649.33 4914.00 土地费用按每亩70万元1、土地成本费用4030.00 其中代建管理费1030万元2、土地出让金800.003、土地占用费84二、前期工程费55.00 390.202.1 规划、设计费18.5 140.002.2 规划设计审查费每栋3000元2.3 地质勘察费2.4 消防审查费2.5 图纸审查费工程造价的0.1%2.6 垃圾处理费收费标准为:8元/m32.7 监理费10.57 80.00 收费为:主体投资的1.2%2.8 工程预算费 2.64 20.00 收费标准为:总造价的0.3%收取2.9 放线费(规划)0.3元/平米2.1 测绘费(规划) 1.36元/平米(建筑面积)2.11 档案管理费2.12 规划资料咨询费2.13 城市基础设施配套费收费标准为:总造价的3%收取2.14 竣工规划测量费0.423.202.15 环评报告费用收费标准:每栋1500元收取2.16 墙改基金2.17 招标交易费2.18 招标代理费2.19 残疾保障基金2.2 雷电审核费2.21 用热帖费2.22 三通一平费用2.23 人防工程费12.82 97.002.24 不可预见费及其他费用 6.61 50.00 暂按50万元考虑3 增加箱变9.25 70.004 主体工程费1900 14378.65 住宅1900元/㎡(含消防、电梯)5 配套工程费188 1422.73 包括天燃气初装费热计量4.1 供电管网工程4.2 供暖管网工程4.3 供水管网工程4.4 天燃气管网工程每户按3400元计算4.5 排水管网工程4.6 小区亮化工程4.7 绿化景观工程4.8 小区道路工程4.9 围墙大门工程4.1 弱电智能设施工程4.11 变频供水设备工程4.12 柴油发电设施工程4.13 其他费用5 物业管理费6 建设单位重新上税65.6 512.13 其中1900元/㎡(含建筑税),1050元/㎡(不含5.9%建筑税)7 建设总投资3053.8 24299.518 财务费用9 销售不动产168 1271.38 含分摊的地价后的总购房款5%/㎡10 实际缴纳营业税税额 1.18 89 城建税7%10.1 实际缴纳营业税税额0.84 63.57 教育附加费3%10.2 实际缴纳营业税税额地方教育附加2%11 土地增值税10.9 82412 印花税0.15 1113 基础变更部分 5.55 42014 企业所得税15 住房成交价格含分摊的地价后的总购房款1.5% 12.1 住房成交价格含分摊的地价后的3%12.2 产权移交数据含分摊的地价后的总购房款万分之五。

项目成本指标评价办法一、项目成本管理流程1.目标成本项目的成本管理应伴随着项目实施的全过程,其中目标成本的编制深度应随着设计方案的深化而提升。

在概念方案阶段,编制投资估算需要考虑不同业态、地上地下面积占比、结构形式等影响造价的重要因素,按照土地费用、项目前期费、基础设施费、建筑安装工程费、不可预见费、间接费等项目,采用相应建筑面积单方指标的方式编制。

对于公司开发过类似业态的商业地产项目,此阶段的投资估算误差率应控制在±20%以内。

在设计方案确定,初步设计(或扩初设计)编制完成后,应将方案阶段成本测算细化,根据当前公司在成本和财务考核要求的分类将项目前期费、基础设施(市政工程)费、建筑安装工程费的下一级子目进行测算。

例如,结构工程应细分土护降工程、一次结构、二次结构等费用,机电工程应细分到各专业工程及相应的机电设备。

本次测算应达到相当于设计概算的深度,误差率应控制在±15%以内。

在施工图阶段,沿用上一阶段的成本测算作为控制的目标成本,对于需要编制施工图预算的工程,工程预算和最终结算的误差率应控制在±5%以内。

在项目实施过程中,遇到公司战略调整等原因修改设计方案可以相应调整目标成本,但应经过公司相关部门及领导的认可或审批。

2.合约规划项目的初步设计(或扩初设计)编制完成后,应编制工程部分的合约规划,即以预估合同的方式对基础设施费、建筑安装工程费的成本进行分级。

在方案阶段应编制合约规划大纲,合约规划大纲包括合同范围划分、承包方式、招标采购方式、重要付款条件等内容。

根据公司当前项目的实际情况,在施工图完成之前难免会有较大的设计方案变更,因此在扩初设计完成之后、结构工程施工开始之前编制详细的合约规划比较合理。

详细的合约规划应涵盖预计签订的所有工程类合同,其中需要单独签订合同的甲供设备和材料应明确列出,并且根据设备材料的数量和档次合理估算合同价格。

若因设计深度或工程经验暂时不能预见等原因,可以单列一个整合项目,预估金额包含在该级别合约规划的总估值中,例如将精装修阶段主要的甲供设备材料列出后留出部分估值单列一项“其他甲供材料”,但是类似情况应尽量减少,并且在达到相应设计深度后在年度调整合约规划时修改、完善。

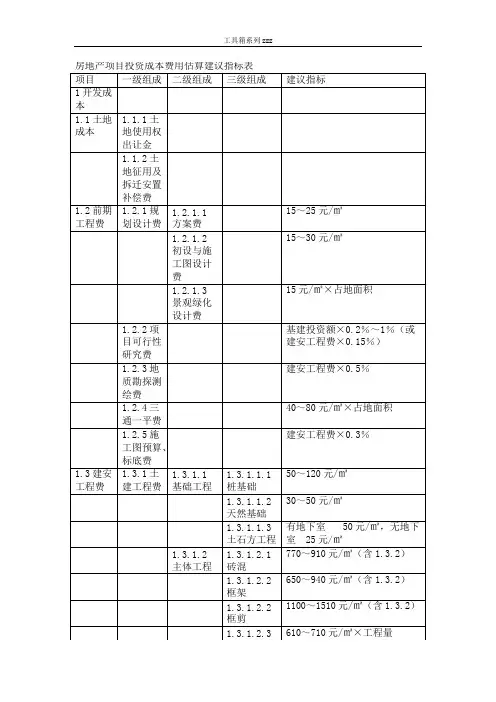

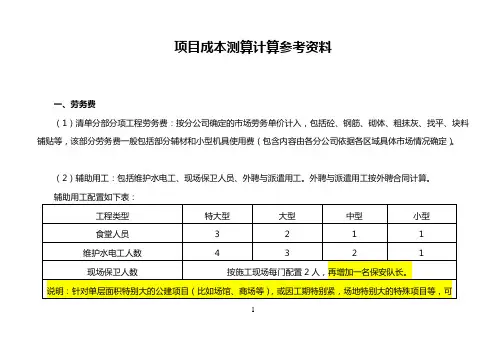

项目成本测算计算参考资料一、劳务费(1)清单分部分项工程劳务费:按分公司确定的市场劳务单价计入,包括砼、钢筋、砌体、粗抹灰、找平、块料铺贴等,该部分劳务费一般包括部分辅材和小型机具使用费(包含内容由各分公司依据各区域具体市场情况确定)。

(2)辅助用工:包括维护水电工、现场保卫人员、外聘与派遣用工。

外聘与派遣用工按外聘合同计算。

辅助用工配置如下表:1项目在成本测算时初步确定劳务分包模式。

一般情况下,设计图纸不完善的项目采用劳务分项单价分包模式;图纸设计完善的项目可以采用劳务清包与扩大劳务分包模式。

采用劳务清包模式时,按劳务分项单价分包模式测算后,综合考虑10-15%的管理费、文明施工与利润计算分包成本,按照建筑面积包干。

采用扩大劳务分包模式时,按劳务清包模式计算劳务分包成本,综合周转材料平米单价,与市场行情接轨,避免出现成本测算单价与市场脱轨的现象。

(周转材料平米单价可根据进度要求和方案测算)二、实体材料费(1)主材价格按现行市场价格确定,材料数量包括材料的损耗。

材料损耗率的确定原则如下(供参考):商品砼按图示尺寸计算不计损耗(若地下室砼量特别大,可以适当考虑0~2%的节约);现场自拌砼用砂、石、水泥根据实验室2的实际配合比情况乘以1.6%的损耗系数计取;钢筋按图示计算量下浮2%~4%计取(根据招标文件要求,措施钢筋考虑1.5~2.5%,钢筋节约率含损耗考虑4~6%);砌体、砂浆按定额消耗量计取;外墙块料的损耗系数按4~6%计取;其他块料、屋面瓦等大宗材料按定额损耗计取;次材用量除特殊规定外按定额消耗量下浮8~10%(或按照主材成本1%~1.5%的比例)计取。

(2)已含在劳务单价中的或包工包料中已包含的辅材不再另外计取。

三、周转材料费分自购和租赁2种形式进行计取。

1、模板支撑系统费用①模板支撑架费用计算架管扣件数量:根据建筑层高和建筑面积配置如下(供参考):3架管扣件租赁费用的确定,一般情况下数量按上述规定计算的工程总使用量,租赁时间按平均每层搭拆时间为20天考虑,地下室和裙房按25天/层;转换层按30天/层单独考虑;第二种方式,按优化的施工组织设计中明确的施工方案和工期计算。

项目投资成本测算

项目成本预算,是指将项目成本估算的结果在各具体的活动上进行分配的过程,目的是确定项目各活动的成本定额,并确定项目意外开支准备金的标准和使用规则以及为测量项目实际绩效提供标准和依据。

项目成本预算是一项制订项目成本控制标准的项目管理工作,它涉及根据项目的成本估算为项目各项具体工作分配和确定预算、成本定额,以及确定整个项目总预算的管理工作。

1、项目估计中所用的方法

各种项目估算中所用的方法。

如工料清单法等。

2、常规的财政预算确认方法

在日常运营中使用的预算方法。

如财务预算方法等。

3、独有的项目财政预算方法

项目成本预算专用方法。

如甘特图法、风险分析法等。

项目成本估算一、引言项目成本估算是项目管理过程中的重要环节,它对于项目的规划和控制具有重要意义。

准确估算项目成本可以匡助项目经理制定合理的预算、控制成本,并为项目决策提供依据。

本文将详细介绍项目成本估算的标准格式及其要求。

二、项目成本估算的标准格式项目成本估算应包括以下几个方面的内容:1. 项目概述在项目成本估算的开头,应对项目进行简要的概述,包括项目的名称、目标、范围、时间计划等。

这有助于读者了解项目的背景和整体情况。

2. 成本估算方法明确使用的成本估算方法,如基于历史数据的类比估算、参数估算、专家判断等。

同时,还需说明估算方法的合理性和可靠性,以增加估算结果的可信度。

3. 成本估算的基本假设列出项目成本估算所依据的基本假设,如资源价格稳定、成本估算与实际成本之间存在一定的误差等。

这些基本假设对于项目成本估算的准确性和可靠性具有重要影响,需要明确说明。

4. 成本估算的工作分解结构(WBS)按照项目的工作分解结构,将项目划分为不同的工作包或者任务,对每一个工作包或者任务进行成本估算。

这有助于将项目成本分解到更小的单位,提高估算的准确性。

5. 成本估算的资源需求对每一个工作包或者任务所需的资源进行详细描述,包括人力资源、物资资源、设备资源等。

同时,还需估算每种资源的成本,并计算出总体资源成本。

6. 成本估算的时间计划根据项目的时间计划,确定每一个工作包或者任务的时间要求,将时间要求与资源需求相结合,计算出每一个工作包或者任务的成本。

这有助于确定项目的总体成本和进度。

7. 成本估算的风险评估对项目成本估算的风险进行评估,识别可能导致成本偏差的风险因素,并对其进行量化。

同时,还需提出相应的应对措施,以降低风险对项目成本的影响。

8. 成本估算的总结和分析对项目成本估算的结果进行总结和分析,包括总体成本、资源成本、时间成本等方面的分析。

同时,还需对成本估算的准确性和可靠性进行评估,并提出改进的建议。

三、任务名称为“项目成本估算”的示例项目概述:本项目旨在开辟一款新型智能手机,以满足市场对高性能、低能耗、安全可靠的需求。

项目成本估算一、引言项目成本估算是项目管理中至关重要的一环,它涉及到项目的预算、资源分配、决策制定等方面。

准确的成本估算对于项目的成功实施至关重要,可以匡助项目团队合理安排预算、控制成本,并确保项目按时按质完成。

本文将详细介绍项目成本估算的标准格式及要求。

二、项目成本估算的标准格式项目成本估算的标准格式通常包括以下几个方面的内容:1. 项目背景在项目成本估算的开始部份,需要对项目的背景进行简要介绍。

包括项目的名称、目标、范围、时间计划等基本信息。

同时,还需要说明项目成本估算的目的和重要性。

2. 成本分类成本估算需要对项目的成本进行分类,以便更好地进行估算和控制。

常见的成本分类包括直接成本和间接成本、可变成本和固定成本、人力资源成本和物质资源成本等。

在这一部份,需要明确列出各个成本分类,并对其进行详细的说明。

3. 成本估算方法成本估算方法是指根据项目的特点和需求,选择适合的成本估算方法进行估算。

常用的成本估算方法包括顶层估算法、参数估算法、类比估算法、专家判断法等。

在这一部份,需要对所采用的成本估算方法进行详细的描述,并说明其适合范围和优缺点。

4. 成本估算过程成本估算过程是指具体进行成本估算的步骤和方法。

通常包括以下几个步骤:(1) 采集项目相关数据:采集项目所需的各项数据,包括资源需求、工时估算、物料价格等。

(2) 确定成本估算的基准:确定成本估算的基准,例如以人工工时为基准、以物料价格为基准等。

(3) 进行成本估算计算:根据采集到的数据和确定的成本估算基准,进行成本估算的计算。

可以使用各种数学模型和工具进行计算,例如Excel表格、成本估算软件等。

(4) 评估和调整成本估算结果:对成本估算的结果进行评估和调整,确保其准确性和合理性。

5. 成本估算报告成本估算报告是项目成本估算的最终成果,需要对成本估算的结果进行总结和归纳,并进行详细的说明和解释。

成本估算报告应包括以下内容:(1) 项目成本总额:列出项目的总成本金额,包括直接成本和间接成本。

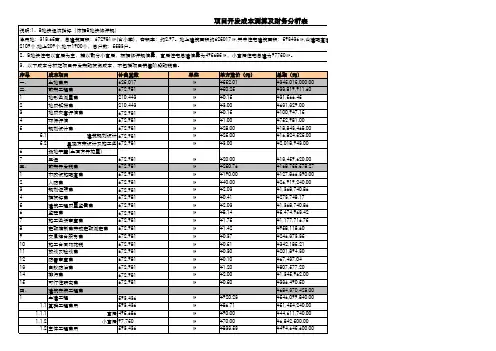

项目成本测算说明(成本费用、项目分类及核算内容)一、项目情况:1、 项目所处位置,位置的大体情况;2、 项目的组成情况:幢数、各自的层数、各自的结构类型、层高等3、项目的主要经济指标:用地面积、建筑面积、建筑密度、容积率、绿化率以及地上建筑和地下室建筑各自的情况及建筑面积(详见附表一《项目经济技术指标》)二、编制依据:1、我公司与相关单位签订的合同、协议。

2、项目的市场定位报告。

3、项目的规划和扩初方案。

4、省市有关行政性收费项目的政策、法规、文件。

5、有关中介机构提供的和我公司收集的类似项目的有关数据。

6、测算期建筑材料的价格或价格指数。

7、项目限额设计的指标。

8、其他依据。

三、开发产品成本目标的确定及核算视开发产品具体情况,按制造成本法设置成本项目。

成本项目一般包括下列1~8项,其中1~6项组成项目开发成本:1、 土地使用权取得费2、 开发前期准备费3、 主体建安费用4、 基础设施费5、 公共配套设施建设费6、 开发间接费7、 开发期间费用8、 营业税等及附加四、成本组成1.1土地获得价款指为取得土地开发使用权而发生的各项费用,主要包括以下内容:1.1.1政府地价、契税及市政配套费:支付的地价,向政府部门交纳的契税、市政公用基础设施配套费、交易服务费、土地公正费和土地证手续费。

1.1.2合作款项:补偿合作方地价、合作项目建房转入分给合作的房屋成本和相应税金等1.1.3红线外市政设施费:红线外道路、水、电、气、通讯等建造费、管线铺设费、接口补偿费。

1.1.4拆迁补偿费:有关地上、地下建筑物或附着物的拆迁补偿净支出,农作物补偿费,危房补偿费等。

1.1.5其他土地类费用1.2开发前期准备费:指在取得土地开发权之后、项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建“三通一平”等前期费用。

主要包括以下内容:1.2.1测绘测量费:包括土地测量费、建筑放样测量费、市政放样费、复测费、管线跟踪测量费、竣工测绘费、地震安评费、填渣测绘费、沉降观测费、防雷防静电测试费、日照测试费和其他测量测绘费。