报检与报关实务第六章进出口税费计算第三节

- 格式:pptx

- 大小:420.04 KB

- 文档页数:36

第六章保税进出口货物的报关一、加工贸易货物不定向选择题(1)不准开展加工贸易的商品包括( ABCD )。

A.四氯化碳B.拆解旧汽车、摩托车及其主要部件C.为种植出口产品而进口的化肥D.拆解旧医疗设备(2)下列(ABC ),不论中、外资企业,海关均实行全额保税。

A.来料加工合同B.进料对口加工合同C.保税工厂进口合同D.进料非对口加工合同(3)下列加工贸易合同中,可以不设立银行保证金台账的包括(ABC )。

A. 有海关派驻人员监管的保税工厂的合同B.适用海关A类管理的企业,且加工贸易金额在1万美元以下的合同C.适用海关B类管理的企业,且加工贸易金额在1万美元以下的合同D.适用海关C类管理的企业,且加工贸易金额在1万美元以下的合同(4)下列加工贸易(ABCD ),转为内销时应交付缓税利息。

A.节余料件B.制成品C.残次品D.副产品(5)加工贸易货物转内销时,其缓税利息的计征时间不正确的是( ABD )。

A.自加工贸易合同备案之日起至补税之日止B.自加工贸易《登记手册》核发之日起至补税之日止C.自首次进口料件之日起至补税之日止D.自最后一次进口料件之日起至补税之日止(6)下列( BD )不得存入保税仓库。

A.加工贸易进口的料件B.一般贸易进口的货物C.供应国际运输工具的油料D.转口贸易中的易制毒化学品(7)下列关于加工贸易深加工结转程序的表述正确的是(AC )。

A.先进行加工贸易深加工结转的计划申报,再办理发货登记,最后办理报关手续B.先进行加工贸易深加工结转的计划申报,再办理报关手续,最后再收、发货C.先由转出企业向转出企业所在地海关进行计划申报,再由转入企业向转入企业所在地海关进行计划申报D.先由转出企业向转出企业所在地海关办理结转出口报关手续,再由转入企业向转入企业所在地海关办理进口报关手续(8)出口加工区内企业可经营( AB )业务。

A.进料加工B.加工装配C.转口贸易D.一般贸易(9)海关办理加工贸易合同备案所需的单证有(ABCD )。

报关实务之进出口税费的征收1. 引言进出口税费是国际贸易中非常重要的一环,对于进出口企业来说,正确了解和征收税费是必要的。

本文将介绍关于进出口税费的征收的一些基本概念和实务操作。

2. 进口税费的征收2.1 进口关税进口关税是进口商品在进入目的国市场时征收的税费。

根据目的国的法律法规,不同商品可能有不同的税率。

进口关税的征收基准一般是根据商品的进口货值来确定的。

进口环节增值税是根据进口货物的增值部分征收的税费。

进口环节增值税的税率一般根据目的国的法律法规确定。

2.3 进口消费税进口消费税是根据进口商品的消费数量征收的税费。

进口消费税的税率通常根据目的国的法律法规确定,对于一些特定的商品,可能有特定的税率。

3. 出口税费的征收3.1 出口关税出口关税是出口商品在离开出口国时征收的税费。

出口关税的税率一般根据出口国的法律法规确定。

为了鼓励出口贸易,一些国家会对出口商品的增值部分给予退税政策。

出口增值税退税可以减轻出口企业的负担,提高竞争力。

3.3 出口消费税退税类似于出口增值税退税,一些国家也会对出口商品的消费部分给予退税政策,以促进出口贸易。

4. 进出口税费的申报和支付进出口税费的申报和支付通常需要遵循国家的相关法律法规和报关规定。

企业需要按时申报和支付相关税费,以避免可能的罚款和其他法律后果。

5. 进出口税费的影响因素进出口税费的征收水平和方式一般会受到多种因素的影响,包括目的国和出口国的贸易政策、贸易协定的影响、商品的特殊性等。

6. 进出口税费的注意事项在实际操作中,企业需要注意以下几个方面:•及时了解目的国和出口国的贸易政策和税费政策的变化;•确保报关资料的准确性和完整性;•找到合理的减免税费的方式,以提高自身竞争力;•与专业的报关公司或相关机构合作,以确保申报和支付的正确性。

7. 总结进出口税费的征收是国际贸易中不可忽视的一环。

企业需要了解相关的法律法规和规定,并按照要求及时申报和支付相关税费。

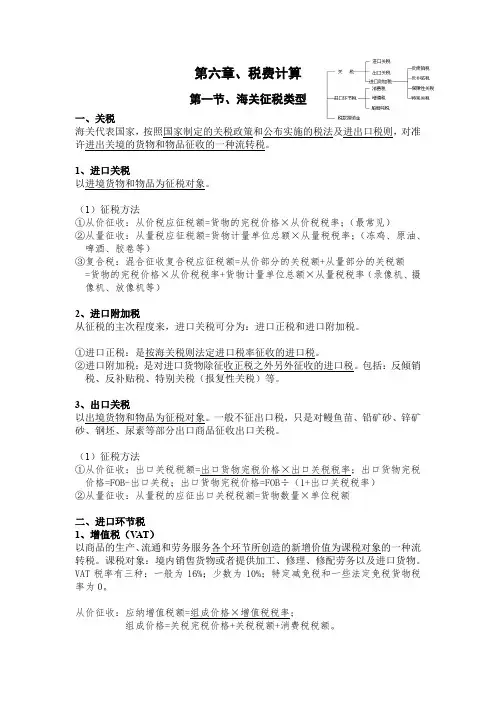

第六章、税费计算第一节、海关征税类型一、关税海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对准许进出关境的货物和物品征收的一种流转税。

1、进口关税以进境货物和物品为征税对象。

(1)征税方法①从价征收:从价税应征税额=货物的完税价格×从价税税率;(最常见)②从量征收:从量税应征税额=货物计量单位总额×从量税税率;(冻鸡、原油、啤酒、胶卷等)③复合税:混合征收复合税应征税额=从价部分的关税额+从量部分的关税额=货物的完税价格×从价税税率+货物计量单位总额×从量税税率(录像机、摄像机、放像机等)2、进口附加税从征税的主次程度来,进口关税可分为:进口正税和进口附加税。

①进口正税:是按海关税则法定进口税率征收的进口税。

②进口附加税:是对进口货物除征收正税之外另外征收的进口税。

包括:反倾销税、反补贴税、特别关税(报复性关税)等。

3、出口关税以出境货物和物品为征税对象。

一般不征出口税,只是对鳗鱼苗、铅矿砂、锌矿砂、钢坯、尿素等部分出口商品征收出口关税。

(1)征税方法①从价征收:出口关税税额=出口货物完税价格×出口关税税率;出口货物完税价格=FOB-出口关税;出口货物完税价格=FOB÷(1+出口关税税率)②从量征收:从量税的应征出口关税税额=货物数量×单位税额二、进口环节税1、增值税(V AT)以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。

课税对象:境内销售货物或者提供加工、修理、修配劳务以及进口货物。

VAT税率有三种:一般为16%;少数为10%;特定减免税和一些法定免税货物税率为0。

从价征收:应纳增值税额=组成价格×增值税税率;组成价格=关税完税价格+关税税额+消费税税额。

2、消费税(一般不征收,国家鼓励消费)是以消费品或消费行为的流转额作为课税对象而征收的一种流转税。

进口的消费税才由海关征收。

报检与报关实务学习目标知识目标:熟悉我国海关关税的构成、掌握我国海关关税的纳税依据; 了解海关征收税款的一般程序;掌握出口货物完税价格和出口关税税额的计算;熟悉并掌握进口关税、环节税和其他税费的征收和计算技能目标:能根据货物的不同进行海关关税的计算;具有对出口货物完税价格和出口关税税额的计算能力;具有对进出口货物进行进口关税、环节税和其他税费的征收和计算能力。

第一节 认识关税第二节 出口关税的征收与计算第三节 进口关税、环节税和其他税费的征收和计算关税税率2关税概述1关税减免与退补31关税概述一、关税概述关税定义:对进出口货物和进出境物品所征收的进出境环节的流转税及进口附加税。

世界海关组织定义的关税:“在海关税则中规定的对进出境货品征收的税”。

我国《海关法》规定的关税课税对象是:进出中国关境的货物和物品。

第一节 认识关税(一)制定关税税率的原则1.对进口国内不能生产或供应不足的动植物良种、粮食、肥料、饲料、药剂、 精密仪器仪表、关键机械设备等,制定低税或免税。

2.原料的进口税率,比半成品、成品低。

3.国内不能生产或质量未过关的零件、部件,进口税率比整机低。

4.国内能生产的物品、奢侈品,制定高税率。

5.国内需要保护的产品或内外差价大的产品,制定更高税率。

6.对绝大多数出口商品不征出口税。

仅对需要限制出口的极少数原料、材料和半成品征收适当的出口税。

第一节 认识关税(二)进口关税课税标准关税正税(按进口税率征收)从量税从价税复合税滑准税附加税(按特定需要征收)反倾销税反补贴税保障措施关税报复性关税第一节 认识关税(二)进口关税课税标准1.正税计征方法①从量税。

从量关税税额=商品进口数量×从量关税税率(单位税额)②从价税。

从价关税税额=完税价格×从价关税税率量重量、容量、长度、面积、体积、个数价货物价值货物价格第一节 认识关税③复合税。

复合关税税额=商品进口数量×从量关税税率+完税价格×从价关税税率④滑准税。

《报关与报检实务》(第二版)习题及参考答案(汇总)第一章报关基础知识一、单项选择题1.请指出下列哪种说法不正确( D )。

A.专业报关企业是具有境内法人地位的经济实体B.专业报关企业中有的属于有限责任公司C.专业报关企业具有报关权D.专业报关企业具有进出口经营权2.根据我国《海关法》的规定,报关行为又可分为自理报关和代理报关,其中通常情况下下列哪一主体不得办理代理报关( C )。

A.进出口货物代理人B.专业报关行C.进出口货物收发货人D.国际贸易货物运输代理公司3.中华人民共和国海关是国家的进出境监督管理机关,其基本任务是对进出境运输工具、货物、物品进行监督管理、征收关税、( B )和编辑海关统计。

A.临时保管通关货物B.查辑走私C.施加封志D.行政处罚4.海关行使下列哪些权力时不需经直属海关关长或者其授权的隶属海关关长批准( D )。

A.在调查走私案件时,查询案件涉嫌单位和涉嫌人员在金融机构、邮政企业的存款、汇款B.在海关监管区和海关附近沿海沿边规定地区外,检查有走私嫌疑的运输工具和有藏匿走私货物、物品的场所C.在海关监管区和海关附近沿海沿边规定地区外,检查有走私嫌疑的进出境运输工具D.与违反《海关法》或者其他有关法律、行政法规的进出境运输工具、货物、物品有牵连的合同或发票等资料5.一般说来,海关权力行使应遵循合法原则、适当原则、( A )、依法受到保障原则。

A.依法独立行使原则B.双赢原则C.相互制约原则D.平衡原则6.目前我国的直属海关共有( C)个A .30 B. 38 C. 41 D. 467.从( C )起,海关对部分打私办案职能进行了内部调整,走私犯罪侦查机构增加了行政执法职能。

A .2001年 B. 2002年 C. 2003年 D. 2004年8.报关员自接到海关“现场交单”或者“放行交单”通知之日起10日内,没有正当理由,未按照规定持打印出的纸质报关单,备齐规定的随附单证,到货物所在地海关递交书面单证并办理相关海关手续,导致海关撤消报关单的,一次记分的分值为:( C )A. 30分B. 20分C. 10分D.5分9.在海关签印放行后,海关发现因为报关员填制报关单不规范,报关单币值或者价格填报与实际不符,且两者差额在100万元人民币以下:数量与实际不符,且有4位数以下差值,经海关确认不属伪报,但影响海关统计的,一次记分的分值为:( D )A .30分 B. 20分 C. 10分 D. 5分二、多项选择题1.根据海关对报关单位的现行管理规定,指出下列哪些行为符合报关单位的报关行为规则( AD )。

报关与报检实务课后答案【篇一:报关报检实务练习题】>一、单项选择题1、对于进境货物而言,( c )不属于检验检疫的报检方式。

a、进境一般报检b、进境流向报检c、进境预检d、异地施检报检2、出境货物最迟应在出口报关或装运前( d )天报检。

a、4b、5c、6d、73、对于进出境货物报检单的编号,第7位为( a )a、报检类代码b、检验检疫局机关代码c、年代码d、流水号4、原则上,一份报检单只需提供1套随附单证,但进口废物或涉及重量鉴定且净重在200吨以上的货物,应提供()套随附单证。

a、2b、3c、4d、55、按国家有关规定,出境货物实行产地检验检疫、()的检验检疫管理模式。

a、目的地检验b、口岸检验c、产地检验d、口岸抽样6、出境货物最迟应于报关或出境装运前( a )天向检验检疫机构申请报检。

a、7b、8c、9d、107、()属于货物检查方式。

a、现场核查b、环境检查c、感官检查d、抽取样品8、出口预包装食品的经营者或其代理人在出口前应当向指定的检验检疫机构提出()审核申请。

a、食品标签b、食品包装c、食品品质d、食品成分9、进出口化妆品的经营者或其代理人应在报检前()个工作日向国家检验检疫局指定的检验机构提出标签审核申请。

a、60b、70c、80d、9010、报检单位必须在检验检疫机构注册登记,报检时填写()。

a、货物号b、登记号c、检验号d、单位号11、入境货物需对外索赔出证的,应在索赔有效期前不少于()天内向到货口岸或货物到达地的检验检疫机构报检。

a、2b、3c、4d、512输入植物、种子、种苗及其他繁殖材料的,应在入境前()天报检。

a、4b、5c、6d、713、( b)不属于入境货物报检中的木质包装材料。

a、木板箱b、胶合板c、木托盘d、木桶14、()不属于“生物制品”。

a、放线菌b、疫苗c、类霉素d、单克隆抗体15、涂料报检中,登记备案申请应在涂料进口之前至少()个月向备案机构申请。