进出口税费核算培训讲义经典课件(PPT48页)

- 格式:ppt

- 大小:967.00 KB

- 文档页数:49

![[财务培训]第五章 进出口税费](https://uimg.taocdn.com/915a62fd3c1ec5da50e270fe.webp)

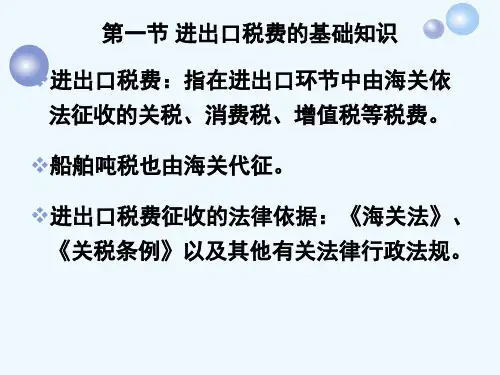

[财务培训]第五章进出口税费第五章进出口税费第一节进出口税费概述进出口税费是指在进出口环节中由海关依法征收的关税、消费税、增值税、船舶吨税等税费。

进出口环节税费征纳的法律依据主要是《海关法》、《进出口关税条例》以及其他有关法律、行政法规。

一、关税关税是由海关代表国家,按照国家制定的关税政策和公布实施的税法及进出口税则,对进出关境的货物和物品向纳税义务人征收的一种流转税。

关税的征税主体是国家,由海关代表国家向纳税义务人征收,其课税对象是进出关境的货物和物品,征税的依据是国家制定公布的关税法律、行政法规。

关税纳税义务人是指依法负有直接向国家缴纳关税义务的单位或个人,亦称为关税纳税人或关税纳税主体。

我国关税的纳税义务人是进口货物的收货人、出口货物的发货人、进(出)境物品的所有人。

关税是国家税收的重要组成部分,是国家保护国内经济、实施财政政策、调整产业结构、发展进出口贸易的重要手段,也是世界贸易组织允许各缔约方保护其境内经济的一种手段。

(一)进口关税1.进口关税在国际贸易中,被各国公认为是一种重要的经济保护手段。

我国进口关税可分从价税、从量税、复合税、滑准税。

(1)从价税从价税是包括中国在内的大多数国家使用的主要计税标准。

以货物、物品的价格作为计税标准,以应征税额占货物价格的百分比为税率,价格和税额成正比例关系。

即:从价税应征税额=货物的完税价格×从价税税率(2)从量税从量税以货物和物品的计量单位如重量、数量、容量等作为计税标准,以每一计量单位的应征税额征收的关税。

即:从量税应征税额=货物数量×单位税额我国目前对石油原油、啤酒、胶卷和冻鸡等进口商品征收从量关税。

(3)复合税在海关税则中,一个税目中的商品同时使用从价、从量两种标准计税,计税时按两者之和作为应征税额征收的关税。

从价、从量两种计税标准各有优缺点,两者混合使用可以取长补短,有利于关税作用的发挥。

2006年我国对录像机、放像机、摄像机、非家用型摄录一体机、部分数字照相机等进口商品征收复合关税。