第六章 进出口税费分析

- 格式:ppt

- 大小:576.00 KB

- 文档页数:42

进出口税收政策解读在全球化的经济格局中,进出口贸易扮演着至关重要的角色,而进出口税收政策则是影响贸易活动的关键因素之一。

对于企业和个人而言,深入理解进出口税收政策,不仅能够合法合规地开展贸易业务,还能有效地降低成本、提高竞争力。

接下来,让我们一起详细解读一下进出口税收政策。

首先,我们来了解一下进口税收政策。

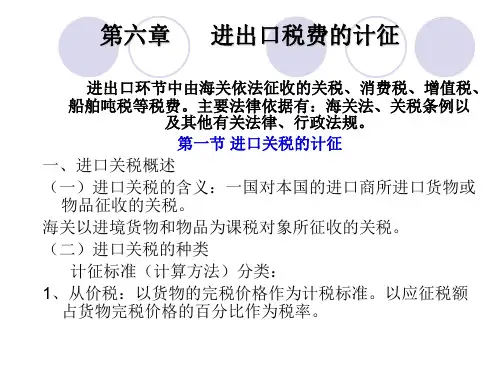

进口关税是进口税收中的重要组成部分。

它是对进入本国关境的货物所征收的一种税收。

进口关税的税率因商品的种类、来源地等因素而有所不同。

一般来说,对于一些国内急需发展的产业相关产品,可能会给予较低的关税税率,甚至是零关税,以鼓励相关产业的发展和技术引进。

而对于一些可能对国内产业造成冲击的商品,则可能会设置较高的关税税率,以保护国内产业。

除了关税,进口环节还涉及到增值税和消费税。

增值税是对货物在进口环节的增值部分征收的税收,其计算方式通常是(完税价格+关税)×增值税税率。

消费税则是对特定的消费品,如高档化妆品、烟酒等在进口环节征收。

在进口税收政策中,还有一些优惠政策值得关注。

例如,对于一些鼓励类的产业项目,在进口相关设备和技术时,可以享受减免税的待遇。

此外,对于一些特殊监管区域,如保税区、综合保税区等,也有相应的税收优惠政策。

企业可以充分利用这些政策,优化进口业务的税务成本。

接下来,我们看看出口税收政策。

出口退税是出口税收政策中的核心内容。

出口退税是指在货物出口后,将其在国内生产和流通环节所缴纳的增值税、消费税退还给出口企业,以增强出口商品在国际市场上的竞争力。

不同的商品有着不同的出口退税率,这取决于国家的产业政策和贸易政策导向。

对于一些高附加值、高技术含量的产品,往往会给予较高的出口退税率;而对于一些资源型、高能耗、高污染的产品,则可能会降低甚至取消出口退税。

此外,出口免税也是出口税收政策的一部分。

对于某些特定的商品或者在特定的情况下,出口货物可以享受免税政策。

在实际的进出口业务中,企业需要准确地把握税收政策的变化。

国际贸易中的进出口税费分析随着全球经济的发展和国家间贸易的增加,进出口税费成为国际贸易中一个重要的议题。

在这篇文章中,将会对进出口税费的概念、种类、影响以及应对措施进行分析。

一、进出口税费的概念及种类进出口税费是指一国在进行国际贸易时,针对商品和服务收取的种种税费。

它是一种政策工具,用于调节国际贸易、维护国内经济利益以及增加政府收入。

进出口税费主要包括关税、增值税、消费税、进口环节税等。

关税是指根据一定比例征收的税费,通常应当以货物的价值为基础。

关税可以减少进口商品的数量、保护国内产业、并提高政府收入。

增值税是一种按照生产环节征收的税费,进口的货物或服务通常也要征收增值税。

增值税的税率可以是不同的,也可以根据贸易各方之间的协议而减少或豁免。

消费税是一种按照销售价格征收的税费,通常应在购买时支付。

进口商品的消费税通常跨越了整个供应链,在最终销售时收取。

进口环节税是一种仅在进口货物抵达时征收的税费,它包括进口关税、增值税、消费税等。

二、进出口税费的影响进出口税费的征收会对国际贸易产生一系列的影响。

其一,进口税费限制了进口商品的数量,以保护国内产业。

其二,进口税费涨价了进口商品的价格,这使得贸易各方的利益遭受了影响。

其三,增加了进出口税费的商品往往要求更高的市场定价,这使得消费者对这些商品的需求下降。

此外,不同税费的征收会使在国际贸易中不同的地位受到影响。

例如,关税和消费税对出口国影响甚微,但对进口国影响更大;而增值税和进口环节税则基本上每个受影响的国家均分担。

三、应对措施进出口税费作为贸易政策工具,受到多方关注。

为了平衡各方的利益,结构调整和政策协调是必要的。

一种减少税费对投资人的吸引力的方法是开发自由贸易区。

自由贸易区是区域贸易协定,减少了关税和其他入境限制,以鼓励国际贸易和吸引外部投资。

自由贸易区有助于缓解进出口税费对经济增长的限制,增加了吸引投资的潜力和提供就业机会的潜力。

还可以采取一些措施减少进出口税费的负担。

第六章进出口税费计算6.1概述进出口税费计算是指在国际贸易中,根据相关法律、规定和政策,对进出口货物进行税费的计算和核算。

税费的计算对进出口企业来说非常重要,可以直接影响到企业的贸易成本和利润。

因此,正确、准确地计算和核算进出口税费是进出口企业必须掌握的基本技能之一进口税费计算是指进口企业对进口货物进行税费的计算和核算。

进口货物的税费包括关税、增值税、消费税、进口环节税等。

6.2.1关税计算关税是进口货物按照一定的税率计征的税费。

关税的计算一般按照货物的完税价格(即CIF价)乘以相关税率来确定。

关税计算公式:关税=CIF价×关税税率其中,CIF价是指货物的成本价、保险费和运费的总和。

6.2.2增值税和消费税计算除了关税,进口货物还需要缴纳增值税和消费税。

增值税是按照货物的增值额计征的税费,计算公式为:增值税=(CIF价+关税+消费税)×增值税率消费税是按照货物的消费量计征的税费,计算公式为:消费税=消费量×消费税单价其中,消费量可以根据货物的规格、包装等信息确定,而消费税单价通常由国家税务部门发布。

6.2.3进口环节税计算根据国内相关规定,对进口货物还需要缴纳进口环节税。

进口环节税是按照货物的交易额计征的税费,计算公式为:进口环节税=货物交易额×进口环节税率其中,货物交易额就是进口货物的成交价。

出口税费计算是指出口企业对出口货物进行税费的计算和核算。

出口货物的税费包括关税退税、增值税退税等。

6.3.1关税退税计算关税退税是指国家为鼓励出口而对出口货物的关税进行退还。

关税退税的计算一般按照货物的FOB价乘以相关退税率来确定。

关税退税计算公式:关税退税=FOB价×关税退税率其中,FOB价是指货物的离岸价,即货物的成本价、保险费和运费之和减去折扣。

6.3.2增值税退税计算对于出口货物的增值税,国家也会进行退税。

增值税退税的计算一般按照货物的出口销售额乘以相关退税率来确定。

进出口税费计算概述引言进出口税费计算是国际贸易中一个重要的环节。

正确计算进出口商品的税费,对于企业来说,不仅涉及成本把控,还直接关系到企业的竞争力和盈利能力。

本文将概述进出口税费计算的基本概念、计算方法以及影响因素。

一、进出口税费计算的基本概念进出口税费计算是指对进出口商品在进出口关境时需要缴纳的各项税费进行准确计算和核算的过程。

根据相关国家和地区的法律法规规定,进出口商品需要缴纳的税费包括关税、增值税、消费税、进口环境保护税等。

1.1 关税关税是指进口商品在进入目标国家或地区时按照一定的税率计算的税费。

关税的税率根据不同的商品和国家地区有所不同,通常以商品的价值为基础计算。

1.2 增值税增值税是指对商品的增值部分征收的一种税费。

进口商品的增值税按照商品的进口货值和相应税率计算,对于出口商品,一般可以享受退税政策。

1.3 消费税消费税是对特定商品进行征收的一种税费,主要针对一些奢侈品和高消费商品。

消费税的税率和征收范围因国家和地区而异。

1.4 进口环境保护税进口环境保护税是指对进口商品根据其对环境的污染程度征收的一种税费。

进口环境保护税的税率和征收范围也因国家和地区而异。

二、进出口税费计算的方法进出口税费的计算涉及到多个税种和计算参数,根据不同的国家和地区的要求有所差异。

以下是一般的进出口税费计算方法:2.1 核算进出口商品的货值进出口税费的计算需要根据商品的价值进行核算。

一般来说,进口商品的货值可以根据商品的发票价格或者根据相关的报关单据来确定。

对于出口商品,货值可以根据出口报关单据或者合同价格来确定。

2.2 根据税率计算关税根据国家或地区的关税规定和商品的HS编码,可以确定商品的关税税率。

关税的计算方法是将商品的货值乘以关税税率。

2.3 计算增值税和消费税进口商品的增值税和消费税的计算方法是将商品的进口货值加上关税,然后乘以相应的税率。

2.4 计算进口环境保护税进口环境保护税的计算方法根据商品的污染程度和税率来确定。

第六章进出口税费计算案例进出口税费计算是指对进口和出口货物进行税费计算和结算的过程。

进口和出口税费计算对于企业而言十分重要,影响着贸易成本和利润。

本文将通过一个案例详细介绍进出口税费计算的相关内容。

假设一家中国企业从美国进口了一批价值100万元的汽车零部件,进口关税税率为10%。

该企业还需要支付进口环节增值税,税率为17%;进口关税和进口增值税计算方式为按从海关申报的货物价格计算。

首先,根据进口关税税率和货物价值可以计算出进口关税费用。

进口关税=100万元*10%=10万元。

接下来,计算进口增值税。

进口增值税=(100万元+10万元)*17%=18.7万元。

最后,计算进口税费总额。

进口税费总额=进口关税+进口增值税=10万元+18.7万元=28.7万元。

对于出口的货物,出口关税一般为零,但出口环节增值税需要按一定比例计算。

假设该企业将一批价值80万元的汽车零部件出口到德国,出口关税税率为零。

出口环节增值税率为13%。

首先,计算出口环节增值税。

出口环节增值税=80万元*13%=10.4万元。

因为出口关税为零,所以出口税费总额=出口环节增值税=10.4万元。

综上所述,该企业进口这批货物需要支付28.7万元的进口税费,而出口这批货物只需要支付10.4万元的出口税费。

除了关税和增值税外,进出口货物还可能涉及其他税费,如消费税、进口环保税等。

根据具体情况,税费计算也会有所不同。

进出口税费计算涉及到多个环节和因素,对于企业而言,需要熟悉相关的法律法规和政策,合理安排进出口货物的计税方式,以降低成本和提高利润。

同时,还需要配合海关和相关部门提供准确、完整的材料和信息,确保进出口货物的税费计算准确无误。

正因为进出口税费计算的复杂性和重要性,很多企业会选择委托专业的报关行和税务代理来进行税费计算和结算。

这样可以帮助企业降低风险,减少错误发生,并提高计算的准确性和效率。

总之,进出口税费计算是一个综合性的过程,需要企业了解相关的税费政策和计算方式,合理安排货物的进出口环节,准确提供必要的材料和信息。