第三章 人寿保险的精算现值

- 格式:ppt

- 大小:554.08 KB

- 文档页数:72

保险精算中的人寿保险的精算现值的模型一、人寿保险简介保险精算学主要分为两大类:一个是所谓的人寿保险(寿险精算),另一个是非人寿保险。

前者主要以人的寿命、身体或健康为“保险标的”的保险。

非人身保险主要包括:汽车保险、屋主保险、运输保险、责任保险、信用保险、保证保险等。

而这次我们主要讨论人寿保险。

狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。

广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。

它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。

人寿保险的分类根据不同的标准,人寿保险有不同的分类:(1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。

(2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。

(3)以保单签约日和保障期是否同时进行划分分为:非延期保险和延期保险。

(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。

人寿保险的特点1:保障的长期性这使得从投保到赔付期间的投资收益(利息)成为不容忽视的因素。

2:保险赔付金额和赔付时间的不确定性人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。

被保险人的死亡时间是一个随机变量。

这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。

3:被保障人群的大多数性保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。

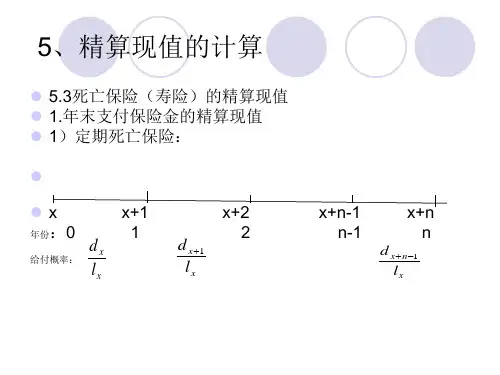

人寿保险趸缴纯保费厘定的原理1、假定传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。

假定二:被保险人的剩余寿命分布可以用经验生命表进行拟合。

假定三:保险公司可以预测将来的投资受益(即预定利率)。

2、原理保险公司在上面三个假定条件下,按照净均衡的原则来厘定趸缴纯保费的数额。

而趸缴纯保费是指在保单生效日一次性支付将来保险赔付金的期望现时值。