保险精算第四章人寿保险的精算现值

- 格式:pdf

- 大小:4.09 MB

- 文档页数:29

2014年保险事务专业保险精算习题及答案第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

6.设m >1,按从大到小的次序排列 ()222x x v b q e p +与δ。

7.如果0.01t t δ=,求10 000元在第12年年末的积累值。

8.已知第1年的实际利率为10%,第2年的实际贴现率为8%,第3年的每季度计息的年名义利率为6%,第4年的每半年计息的年名义贴现率为5%,求一常数实际利率,使它等价于这4年的投资利率。

9.基金A 以每月计息一次的年名义利率12%积累,基金B 以利息强度6t tδ=积累,在时刻t (t=0),两笔基金存入的款项相同,试确定两基金金额相等的下一时刻。

10. 基金X 中的投资以利息强度0.010.1t t δ=+(0≤t ≤20), 基金Y 中的投资以年实际利率i 积累;现分别投资1元,则基金X 和基金Y 在第20年年末的积累值相等,求第3年年末基金Y 的积累值。

11. 某人1999年初借款3万元,按每年计息3次的年名义利率6%投资,到2004年末的积累值为( )万元。

A. 7.19B. 4.04C. 3.31D. 5.2112.甲向银行借款1万元,每年计息两次的名义利率为6%,甲第2年末还款4000元,则此次还款后所余本金部分为( )元。

第4章 人寿保险的精算现值人寿保险的精算现值也称为趸交纯保费。

4.2 死亡年末给付的人寿保险死亡年末给付的人寿保险是指保险金的支付是在死亡发生的(保险期)年末进行的人寿保险。

4.2.1 定期寿险的趸交纯保费设)(x 投保n 年期定期寿险,保险金额为1元,保险金在死亡年度末给付。

设K = ][T ,即取整余命随机变量,给付函数用b K 1+表示,则有 b K 1+ = 1,当K = 0,1,2,…,n-10, 其它相应的贴现因子用v K 1+表示,保险金给付额折换成购买保险合同签单时的现值用随机变量Z 表示。

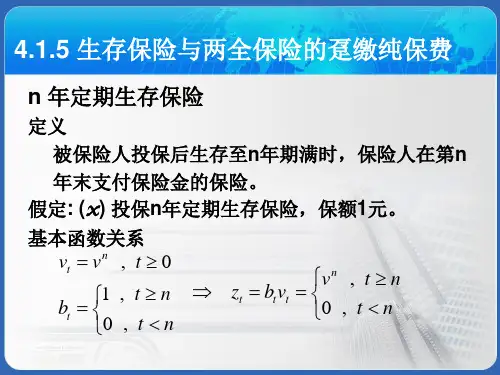

Z 的可能取值为z K 1+(K = 0,1,2,…,n-1)z K 1+ = v b K K 11++⋅ = vK 1+定期寿险的趸交纯保费用统一的精算符号1x n A 表示,那么1x nA= )(Z E =∑-=++⋅⋅11n k kx xk qp vk)(Z Var = )]([22)(ZE Z E -=2211()x nx nAA-其中 21x nA= )(2Z E = ∑-=++⋅⋅1)1(2n k kx xk qp vk4.2.2 生存保险n 年期生存保险是当被保险人生存至n 年期满时,保险人在第n 年年末支付保险金的保险。

设)(x 投保n 年期生存寿险,保险金额为1元,保险金在第n 年年末给付。

精算中用1x nA表示该生存保险的趸交纯保费。

可以推出1x nA=pvnxn⋅相应的方差为)(Z Var = )]([22)(Z E Z E - = 2112()x nx n A A-= q pvn nxxn⋅⋅24.2.3 终身寿险的趸交纯保费Ax=1lim x nn A→∞=∑∞=++⋅⋅1k kx xk qp vk相应的方差为)(Z Var = )]([22)(ZE Z E -= )(22A Ax x-4.2.4 两全保险的趸交纯保费设)(x 投保n 年期两全保险,保险金额为1元,若)(x 在n 年内死亡,则在死亡年末给付保险金,若)(x 生存满n 年,则在第n 年年末支付满期保险金。

第一章:利息的基本概念练习题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+=∵2.(1)假设A(t)=100+10t,试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A −−−======(2)假设()()100 1.1nA n =×,试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A −−−======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为110%i =,第2年的利率为28%i =,第3年的利率为36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎞⎜⎟=+=⎜⎟⎜⎟⎝⎠6.设m >1,按从大到小的次序排列()()m m d d i i δ<<<<。

第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

(0)1(5)25 1.80.8,125300*100(5)300180300*100300*100(8)(64)508180180a b a a b a b a a a b ===+=⇒===⇒=+= 2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.0833,0.0714(0)(2)(4)A A A A A A i i i A A A ---======(2)假设()()100 1.1nA n =⨯,试确定 135,,i i i 。

135(1)(0)(3)(2)(5)(4)0.1,0.1,0.1(0)(2)(4)A A A A A A i i i A A A ---======3.已知投资500元,3年后得到120元的利息,试分别确定以相同的单利利率、复利利率投资800元在5年后的积累值。

11132153500(3)500(13)6200.08800(5)800(15)1120500(3)500(1)6200.0743363800(5)800(1)1144.97a i i a i a i i a i =+=⇒=∴=+==+=⇒=∴=+=4.已知某笔投资在3年后的积累值为1000元,第1年的利率为 110%i =,第2年的利率为28%i =,第3年的利率为 36%i =,求该笔投资的原始金额。

123(3)1000(0)(1)(1)(1)(0)794.1A A i i i A ==+++⇒=5.确定10000元在第3年年末的积累值:(1)名义利率为每季度计息一次的年名义利率6%。

(2)名义贴现率为每4年计息一次的年名义贴现率6%。

(4)12341()410000(3)10000(1)11956.18410000(3)10000111750.0814i a i a =+=⎛⎫ ⎪=+= ⎪ ⎪⎝⎭6.设m >1,按从大到小的次序排列()()m m d di i δ<<<<。

保险精算中的人寿保险的精算现值的模型一、人寿保险简介保险精算学主要分为两大类:一个是所谓的人寿保险(寿险精算),另一个是非人寿保险。

前者主要以人的寿命、身体或健康为“保险标的”的保险。

非人身保险主要包括:汽车保险、屋主保险、运输保险、责任保险、信用保险、保证保险等。

而这次我们主要讨论人寿保险。

狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。

广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。

它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。

人寿保险的分类根据不同的标准,人寿保险有不同的分类:(1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。

(2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。

(3)以保单签约日和保障期是否同时进行划分分为:非延期保险和延期保险。

(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。

人寿保险的特点1:保障的长期性这使得从投保到赔付期间的投资收益(利息)成为不容忽视的因素。

2:保险赔付金额和赔付时间的不确定性人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。

被保险人的死亡时间是一个随机变量。

这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。

3:被保障人群的大多数性保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。

人寿保险趸缴纯保费厘定的原理1、假定传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。

假定二:被保险人的剩余寿命分布可以用经验生命表进行拟合。

假定三:保险公司可以预测将来的投资受益(即预定利率)。

2、原理保险公司在上面三个假定条件下,按照净均衡的原则来厘定趸缴纯保费的数额。

而趸缴纯保费是指在保单生效日一次性支付将来保险赔付金的期望现时值。