保险精算中的人寿保险的精算现值的模型

- 格式:docx

- 大小:200.28 KB

- 文档页数:5

人寿保险的精算模型及应用人寿保险的精算模型及应用人寿保险精算模型是保险公司用来评估和管理风险的工具,它帮助保险公司确定保险费率、保单赔付金额以及其他相关事项。

下面将介绍人寿保险精算模型的应用步骤。

第一步:数据收集人寿保险精算模型的建立需要大量的数据支持。

保险公司会收集各类与保险相关的数据,包括被保险人的年龄、性别、健康状况、职业等信息,以及历史的理赔数据和保单数据。

这些数据将作为模型的输入,用于进行风险评估和预测。

第二步:建立概率模型在收集到数据后,保险公司会使用概率模型来计算不同风险事件的概率。

这些事件可以包括被保险人的死亡、疾病或意外事故等。

概率模型通常使用各类统计方法和数学公式来估计事件发生的概率,以及事件发生后的理赔金额。

第三步:模型验证与调整建立概率模型后,保险公司会使用历史数据对模型进行验证。

他们会将模型预测的结果与实际情况进行比较,评估模型的准确性和可靠性。

如果发现模型存在偏差或误差,保险公司会进行相应的调整和改进,以提高模型的预测能力。

第四步:风险评估与定价通过建立概率模型,保险公司可以对不同风险事件的概率进行评估,并据此确定保险费率和理赔金额。

根据模型预测的结果,保险公司可以制定具有竞争力的保险产品,并确保公司在面临风险时能够获得适当的收益。

第五步:风险管理和监控人寿保险精算模型的应用不仅用于确定保险费率和理赔金额,也用于风险管理和监控。

保险公司可以使用模型来评估和监控风险的变化,及时采取相应的措施进行风险管理。

模型还可以帮助保险公司确定资本需求和盈利能力,以支持公司的可持续发展。

总结:人寿保险精算模型是保险公司进行风险评估和管理的重要工具。

通过数据收集、建立概率模型、模型验证与调整、风险评估与定价以及风险管理和监控这一系列步骤,保险公司可以更好地理解和管理风险,同时提供具有竞争力的保险产品。

保险精算模型的应用对于保险行业的可持续发展至关重要。

第4章 人寿保险的精算现值人寿保险的精算现值也称为趸交纯保费。

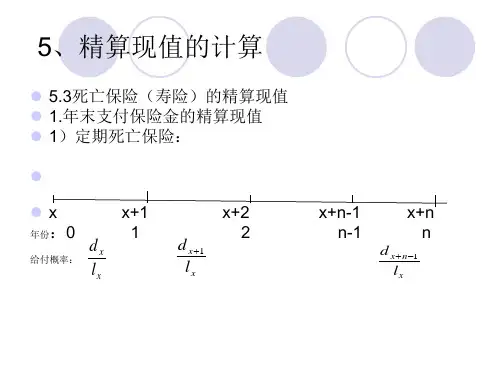

4.2 死亡年末给付的人寿保险死亡年末给付的人寿保险是指保险金的支付是在死亡发生的(保险期)年末进行的人寿保险。

4.2.1 定期寿险的趸交纯保费设)(x 投保n 年期定期寿险,保险金额为1元,保险金在死亡年度末给付。

设K = ][T ,即取整余命随机变量,给付函数用b K 1+表示,则有 b K 1+ = 1,当K = 0,1,2,…,n-10, 其它相应的贴现因子用v K 1+表示,保险金给付额折换成购买保险合同签单时的现值用随机变量Z 表示。

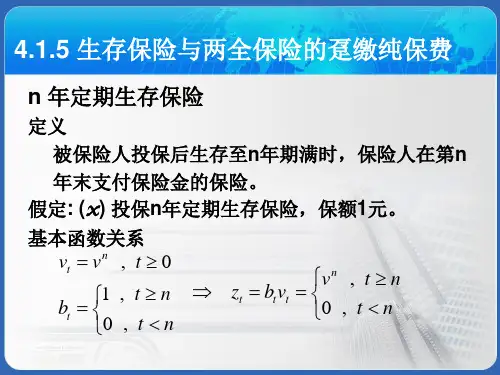

Z 的可能取值为z K 1+(K = 0,1,2,…,n-1)z K 1+ = v b K K 11++⋅ = vK 1+定期寿险的趸交纯保费用统一的精算符号1x n A 表示,那么1x nA= )(Z E =∑-=++⋅⋅11n k kx xk qp vk)(Z Var = )]([22)(ZE Z E -=2211()x nx nAA-其中 21x nA= )(2Z E = ∑-=++⋅⋅1)1(2n k kx xk qp vk4.2.2 生存保险n 年期生存保险是当被保险人生存至n 年期满时,保险人在第n 年年末支付保险金的保险。

设)(x 投保n 年期生存寿险,保险金额为1元,保险金在第n 年年末给付。

精算中用1x nA表示该生存保险的趸交纯保费。

可以推出1x nA=pvnxn⋅相应的方差为)(Z Var = )]([22)(Z E Z E - = 2112()x nx n A A-= q pvn nxxn⋅⋅24.2.3 终身寿险的趸交纯保费Ax=1lim x nn A→∞=∑∞=++⋅⋅1k kx xk qp vk相应的方差为)(Z Var = )]([22)(ZE Z E -= )(22A Ax x-4.2.4 两全保险的趸交纯保费设)(x 投保n 年期两全保险,保险金额为1元,若)(x 在n 年内死亡,则在死亡年末给付保险金,若)(x 生存满n 年,则在第n 年年末支付满期保险金。

精算学在人寿保险精确定价中的模型与实践人寿保险作为保险业中的重要领域之一,对于公司的盈利和长期稳定运营具有至关重要的意义。

在人寿保险的核心业务中,精确确定保险产品的定价是一项关键任务。

而精算学作为一门应用统计学和数学的学科,为人寿保险定价提供了重要的模型与实践支持。

一、精算学的基本概念与方法精算学是一门研究利用数理统计和数学方法对保险业务进行定价、风险评估和资金管理的学科。

它通过对于保险产品中的风险分析、风险评估以及赔付管理等方面进行系统的研究与分析,为人寿保险公司提供可靠的决策依据。

在人寿保险精确定价中,精算师首先需要对于保险产品的风险进行评估。

这包括数据的收集与整理,以及对于数据的统计分析,了解客户群体的特征、发生概率等重要信息。

然后,通过运用数学模型和理论,建立与优化定价模型,根据风险评估和资金管理的需求,进行定价方案的制定和调整。

最后,在实际销售过程中,根据市场需求和产品特点,进行营销和销售渠道的选择。

二、精算学在人寿保险精确定价中的模型精算学在人寿保险定价中应用广泛的模型包括:生命表模型、风险评估模型、赔付管理模型等。

其中,生命表模型作为人寿保险中常用的模型之一,用于估计不同年龄段人口的死亡概率。

通过对不同年龄段的死亡概率进行建模和分析,可以评估保险公司需要支付的保险赔付金额,从而确保产品定价的合理性。

风险评估模型是另一个重要的精算模型。

它通过对客户的风险特征进行评估,包括年龄、健康状况、职业等因素的综合考虑,来确定保险产品的定价。

通过风险评估模型,保险公司可以更准确地估计客户的风险水平,从而制定出更合理的保险费用。

赔付管理模型是在精算学中用于管理保险公司赔款的重要模型。

通过对保险理赔数据的分析和建模,可以识别出异常水平的理赔案件,并采取相应措施进行管理和控制。

赔付管理模型的应用可以帮助保险公司合理控制理赔风险,保证公司的盈利能力和可持续发展。

三、实践中的精算学在人寿保险精确定价中的应用在实践中,精算学在人寿保险精确定价中的应用是充分发挥的。

保险精算中的人寿保险的精算现值的模型

一、人寿保险简介

保险精算学主要分为两大类:一个是所谓的人寿保险(寿险精算),另一个是非人寿保险。

前者主要以人的寿命、身体或健康为“保险标的”的保险。

非人身保险主要包括:汽车保险、屋主保险、运输保险、责任保险、信用保险、保证保险等。

而这次我们主要讨论人寿保险。

狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。

广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。

它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。

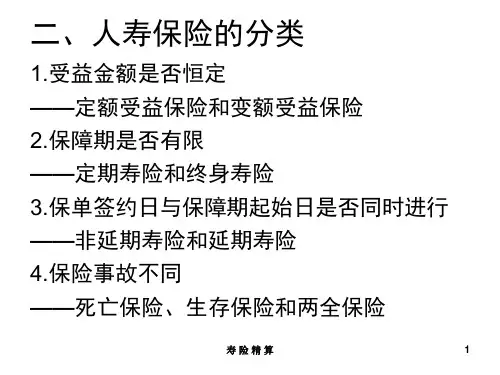

人寿保险的分类

根据不同的标准,人寿保险有不同的分类:

(1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。

(2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。

(3)以保单签约日和保障期是否同时进行划分分为:非延期保险和延期保险。

(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。

人寿保险的特点

1:保障的长期性

这使得从投保到赔付期间的投资收益(利息)成为不容忽视的因素。

2:保险赔付金额和赔付时间的不确定性

人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。

被保险人的死亡时间是一个随机变量。

这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。

3:被保障人群的大多数性

保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。

人寿保险趸缴纯保费厘定的原理

1、假定

传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。

假定二:被保险人的剩

余寿命分布可以用经验生命表进行拟合。

假定三:保险公司可以预测将来的投资受益(即预定利率)。

2、原理

保险公司在上面三个假定条件下,按照净均衡的原则来厘定趸缴纯保费的数额。

而趸缴纯保费是指在保单生效日一次性支付将来保险赔付金的期望现时值。

记t :保单生效到赔付的时间

Vt:从赔付时刻回溯至保单生效时的利息贴现,称为贴现函数。

b t:赔付时刻赔付的金额,或者说是被保险人的受益金额,称为受益函数。

Z t:受益赔付额回溯到保单生效时的现时值,称为现时随机变量,它是一个依赖于赔付时间、赔付金额和贴现函数的随机变量,简记为 Z,有 Z t=V t*b t

按照净均衡原则,趸缴纯保费就等于 E(Z t)。

人寿保险的种类

死亡保险是以被保险人的死亡为保险事故的人寿保险。

根据合同期间的不同,死亡保险可分为终身保险与定期保险。

终身保险也称为终身寿险,是并不规定死亡期限的保险。

定期保险是以约定被保险人在一定期间内死亡为给付条件的保险。

若被保险人过期不死,则保险合同终止,保险人无给付义务,也不退还已收的保险费。

生存保险也称为纯粹生存保险,是以被保险人在经历一定时期后仍继续生存为给付条件的保险。

生死合险也称为混合保险是指在一定的期间内,不论被保险人是生存还是死亡,保险人均给付保险金

二、精算现值与两种情况下的人寿保费模型

精算现值是指现值的期望值,又称期望现值。

以英文首字母缩写“APv”,记之。

假设被保险人在投保(或签单)时的年龄为x,其未来取整余寿为k。

b为k+1年末给付的保险金额,v k+1为k+1处给付1个单位在签单时的贴现因子,Z为在k+1年末支付保额在签单时(保单生效时或时刻0时)的现值。

则

因此,在离散型的人寿保险模型下,现值随机变量Z的期望值E(Z)的一般表达式为

(公式一)

对于人寿保险,现值随机变量Z的期望值E(Z)称为趸缴纯保费,即保额的精算现

值。

A:下面,我们运用公式一考察离散型寿险模型下死亡保险的保额的精算现值。

1.死亡保险

死亡保险分为n年定期保险和终身寿险。

(1)n年定期保险

假设(x)签约离散型的保险金额为1个单位的n年定期保险,有关函数为:

投保人在第k+1年内的死亡概率为,根据公式1可得:

(2)终身寿险

对于(x)投保离散型的保额为1个单位的终身寿险,保额的精算现值用A x示。

对于投保人自投保之日起,无论何时死亡,保险人均需在被保险人死亡之年的年末支付1个单位的保额。

B:连续型的人寿保险模型下死亡保险的精算现值

保险人在被保险人的未来寿命T=T(x)时给付保险金,即在被保险人死亡时立即给付。

这样的保险模型称为连续型人寿保险模型,也称死亡即刻赔付的人寿保险。

假设被保险人在投保(或签单)时的年龄为x岁,b t在t时刻支付的保额,v`称为利息贴现系数,

Z t为在t时刻支付的保额在签单时的现值。

以表示保额连续支付的各险种的精算值,则

1.死亡保险

(1)n年定期寿险

则其保额的精算现值为

(公式2)(2)终身寿险

令公式2中,得

三、关于人寿保险精算现值的计算题

某养老保险计划规定的退休给付为每年10000元。

假设职工参加养老保险计划的年龄为25岁,正常退休年龄为60岁。

已知利率为5%,采用个体成本分配精算成本法,在水平分摊成本的方式下,计算:(1)年正常成本(以参加养老保险计划的年龄为计算时点);(2)40岁时的精算债务;(3)65岁时的精算债务。

某人在30岁投保,假设生存函数在0到100间均匀分布,z为死亡赔付现值随机变量,已知利息力为0.05,求和。

解:(1)由于生存函数在0到100间均匀分布,但x=30时,剩余寿命在[0,70]间均匀分布,概率密度f(t)=1/70,所以

四、学习的心得和感受

这门课我觉得还挺实用的,偏于应用型。

让我们初步了解保险的一些内容,保险费用的包含和不同保险的费用的不同算法,把基础打牢,了解一些保险类的原理。

而且这门课也是一个综合,和我们以前学过的不少课都是有密切的关联。

使用的就有统计学使用的方法,也有“保险统计”细分,和金融、投资关系就更密切了,保险也是一种投资,对风险的投资,是金融的一个大类,而财务会计和保险精算也是相辅相成的,为公司更好的运营,保驾护航,都可以减小公司的风险,一个是报告公司的经营状况,让公司管理层对公司状况有比较清楚的了解,从而对风险有所准备,防患于未然。

学习这门课感触挺大的,金融方面的费用是那么眼睛,且保险精算是很重要的学科,和很多行业都有关联,国家也需要多多培养这方面的人才。