第三章人寿保险的精算现值

- 格式:ppt

- 大小:5.05 MB

- 文档页数:72

第2章人寿保险的精算现值选择题1.30岁的人购买保额为1000元的特殊的35年期两全保险,已知条件如下:(1)在其购买保险时,其两个孩子的年龄分别是3岁和6岁;(2)特殊约定为:如果被保险人死亡时两个孩子的年龄都小于11岁,那么给付额为3000元;如果被保险人死亡时只有一个孩子的年龄小于11岁,那么给付额为2000元;(3)在被保险人死亡时立即给付保险金;(4)μ30+t=0.04,t≥0;(5)δ=0.06;(6)35E30=0.0302。

则此保单的趸缴纯保费为()元。

[2008年真题]A.638B.766C.777D.796E.800【答案】D【解析】由题意可知,该保险相当于保额1000元的35年期两全保险+1000元保额的8年期定期保险(5-8年内被保险人只有一个孩子小于11岁)+1000元保额的5年期定期保险(5年内两个孩子都小于11岁),故此保单的趸缴保险费为:=796(元)2.30岁的人购买两年期定期保险,保险金在被保险人死亡的年末给付,保单年度t 的保额为bt ,已知条件为:q30=0.1,b2=10-b1,q31=0.6,i=0 ,Z表示给付现值随机变量,则使得Var(Z)最小的b1的值为()。

[2008年真题]A.0.0B.5.0C.6.8D.8.6E.8.9【答案】C【解析】v=1,由题意得:Pr [K(30)=0]=q30=0.1,Pr [K(30)=1]=p30q31=(1-0.1)×0.6=0.54,所以E(Z)=b1×0.1+(10-b1)×0.54,E(Z)2= ×0.1+(10-b12)×0.54,故Var(Z)=E(Z2)-(E(Z))2= -6.048b1+24.84。

故当b1=6.048/(2×0.4464)=6.8时,Var(Z)最小。

3.50岁的人购买保险金在死亡时给付的特殊的递增型终身寿险,Z表示给付现值随机变量,已知:b t=1+0.1t,v t=(1+0.1t)-2,t p50·μ(50+t)=0.02 ,0≤t<50则Var(Z)的值为()。

保险精算(第二版)第一章:利息的基本概念练 习 题1.已知()2a t at b =+,如果在0时投资100元,能在时刻5积累到180元,试确定在时刻5投资300元,在时刻8的积累值。

2.(1)假设A(t)=100+10t, 试确定135,,i i i 。

800元在28%i =,第3为t (t=0),i 积累;11. 某人1999年初借款3万元,按每年计息3次的年名义利率6%投资,到2004年末的积累值为( )万元。

A. 7.19B. 4.04C. 3.31D. 5.2112.甲向银行借款1万元,每年计息两次的名义利率为6%,甲第2年末还款4000元,则此次还款后所余本金部分为( )元。

A.7 225B.7 213C.7 136D.6 987第二章:年金练习题1.证明()nmm n v v i a a -=-。

2.某人购买一处住宅,价值16万元,首期付款额为A ,余下的部分自下月起每月月初付1000元,共付10年。

年计息12次的年名义利率为8.7% 。

计算购房首期付款额A 。

3. 已知7 5.153a = , 117.036a =, 189.180a =, 计算 i 。

4.某人从50岁时起,每年年初在银行存入5000元,共存10年,自60岁起,每年年初从银行提出一笔款作为生活费用,拟提取10年。

年利率为10%,计算其每年生活费用。

5.年金A 的给付情况是:1~10年,每年年末给付1000元;11~20年,每年年末给付2000元;21~30年,每年年末给付1000元。

年金B 在1~10年,每年给付额为K 元;11~20年给付额为0;21~30年,每年年末给付K 元,若A 与B 的现值相等,已知1012v =,计算K 。

6. 化简()1020101a v v ++ ,并解释该式意义。

5 。

n 年每年,那么v=( 2. 已知Pr [5<T(60)≤6]=0.1895,Pr [T(60)>5]=0.92094,求60q 。

本科毕业论文(设计、创作)题目:概率论在保险中的应用学生姓名:李大卫学号: A********院(系):数学科学学院专业:数学与应用数学入学时间:二〇一二年年九月导师姓名:王敏职称/学位:讲师/硕士导师所在单位:安徽大学数学科学学院完成时间:二〇一六年六月概率论在保险中的应用摘要概率论是研究自然界中随机现象规律的数学方法,随着经济的发展,在实际生活中发挥着越来越广泛的作用。

本文主要阐述了概率论中的随机变量、中心极限定理、大数定理等重要结论在保险业中的应用,并举出一些实际案例进一步研究,重要论述了概率论在寿险中的应用,主从而说明概率统计是保险业中的数理基础。

关键词:概率统计保险中心极限定理大数定律寿险精算A Number of Applications of Probability Theory in insuranceProbability theory is an important branch of mathematical theories studying the law of random phenomena. It makes people know the practical problems clearly and strengths their ability to solve them in real life. With the development of economy, the theory, which tightly links with people’s daily life, has been increasingly important. This thesis mainly discusse s the applying of the probability theory in insurance industry especially the life insurance with practical cases, including random variables, the central-limit theorem and the law of large numbers, and aims at illustrating that the probability statistics is the mathematical foundation of the insurance industry.Key words: probability statistics; the insurance industry; central-limit theorem; law of large numbers; life contingencies1 引言1.1 概率论的起源概率是一门研究随机现象的数量规律的科学,它起源于博弈问题。

第4章 人寿保险的精算现值人寿保险的精算现值也称为趸交纯保费。

4.2 死亡年末给付的人寿保险死亡年末给付的人寿保险是指保险金的支付是在死亡发生的(保险期)年末进行的人寿保险。

4.2.1 定期寿险的趸交纯保费设)(x 投保n 年期定期寿险,保险金额为1元,保险金在死亡年度末给付。

设K = ][T ,即取整余命随机变量,给付函数用b K 1+表示,则有 b K 1+ = 1,当K = 0,1,2,…,n-10, 其它相应的贴现因子用v K 1+表示,保险金给付额折换成购买保险合同签单时的现值用随机变量Z 表示。

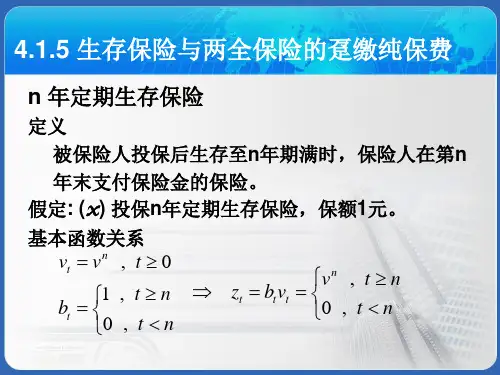

Z 的可能取值为z K 1+(K = 0,1,2,…,n-1)z K 1+ = v b K K 11++⋅ = vK 1+定期寿险的趸交纯保费用统一的精算符号1x n A 表示,那么1x nA= )(Z E =∑-=++⋅⋅11n k kx xk qp vk)(Z Var = )]([22)(ZE Z E -=2211()x nx nAA-其中 21x nA= )(2Z E = ∑-=++⋅⋅1)1(2n k kx xk qp vk4.2.2 生存保险n 年期生存保险是当被保险人生存至n 年期满时,保险人在第n 年年末支付保险金的保险。

设)(x 投保n 年期生存寿险,保险金额为1元,保险金在第n 年年末给付。

精算中用1x nA表示该生存保险的趸交纯保费。

可以推出1x nA=pvnxn⋅相应的方差为)(Z Var = )]([22)(Z E Z E - = 2112()x nx n A A-= q pvn nxxn⋅⋅24.2.3 终身寿险的趸交纯保费Ax=1lim x nn A→∞=∑∞=++⋅⋅1k kx xk qp vk相应的方差为)(Z Var = )]([22)(ZE Z E -= )(22A Ax x-4.2.4 两全保险的趸交纯保费设)(x 投保n 年期两全保险,保险金额为1元,若)(x 在n 年内死亡,则在死亡年末给付保险金,若)(x 生存满n 年,则在第n 年年末支付满期保险金。

第三章人身保险中的数理基础本章预习每年新生入学时,都有大量的保险公司来学校向新生推销保单,很多没有学过保险的同学不明白为什么两个年龄相差不多的人保费会相差那么多,这一章我们就来讲解人身保险的费率厘定及其相关内容。

同时,由于我国已经加入WTO,根据我国的承诺,保险业将是一个率先开放的行业之一,且开放的步伐比较快、力度比较大。

这是对我国保险业极大的挑战,不过也是推动我国保险业改革的极好的机遇。

我们要想迎接这个挑战、把我国的保险业推上一个新台阶,一个关键的地方在于,改善经营管理理念,降低成本,提高利润率,而这一切都以一点为基础,就是保费的科学厘定及其后续工作的良好管理。

本章第1节主要介绍了人身保险精算的概念、内容、起源、意义、原理等基础知识。

第2、3、4节介绍了寿险精算的内容,其中第2节介绍利息理论,第3节介绍生命表和生命函数,第4节介绍人寿保险保费的确定。

第5节介绍健康和人身意外伤害保险保费的确定。

●人身保险精算概论●利息理论●生命表和生命函数●人寿保险保费的确定●健康和人身意外伤害保险保费的确定3.1 人身保险精算概论3.1.1 人身保险精算的概念保险公司在经营保险业务时,需要预先估计它们承担风险的大小,估计发生危险事故造成损失的分布,并在此基础上,计算投保人应交纳的保险费、保险公司在不同时期需为未来赔偿损失建立的责任准备金等。

这些计算就是保险精算。

确切地讲,所谓保险精算,就是运用数学、统计学、金融学、保险学及人口学等学科的知识和原理,对保险业经营管理中的各个环节进行数量分析,为保险业提高管理水平、制定策略和作出决策提供科学依据和工具的一门学科。

人身保险精算是保险精算的主要内容,它是在对人身保险事故出险率及出险率的变动规律加以研究的基础上,考虑资金投资回报率及其变动,根据保险种类、保险金额、保险期限、保险金给付方式、保险费缴纳方式及保险人对经营费用的估计等,对投保人需缴纳的保险费水平、保险人在不同时期必须准备的责任准备金人身保险其他方面等进行的科学精确的计算。