ArrowDebreu经济金融经济学王江课件最全面的最重要的内容.ppt

- 格式:ppt

- 大小:1.42 MB

- 文档页数:24

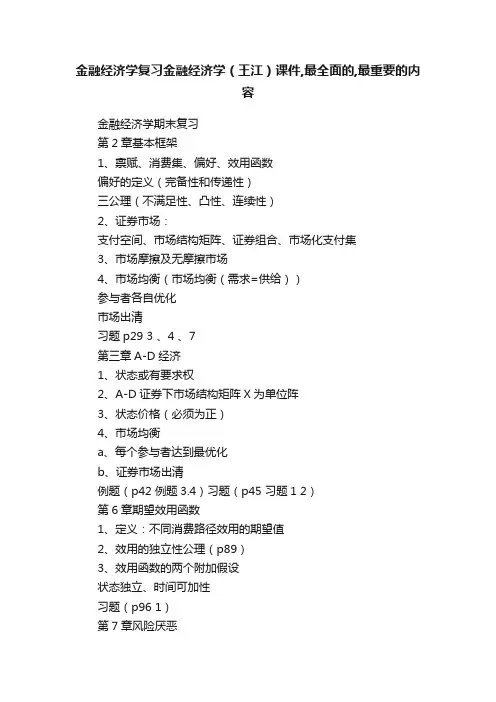

金融经济学复习金融经济学(王江)课件,最全面的,最重要的内容金融经济学期末复习第2章基本框架1、禀赋、消费集、偏好、效用函数偏好的定义(完备性和传递性)三公理(不满足性、凸性、连续性)2、证券市场:支付空间、市场结构矩阵、证券组合、市场化支付集3、市场摩擦及无摩擦市场4、市场均衡(市场均衡(需求=供给))参与者各自优化市场出清习题p29 3 、4 、7第三章A-D经济1、状态或有要求权2、A-D证券下市场结构矩阵X为单位阵3、状态价格(必须为正)4、市场均衡a、每个参与者达到最优化b、证券市场出清例题(p42 例题3.4)习题(p45 习题1 2)第6章期望效用函数1、定义:不同消费路径效用的期望值2、效用的独立性公理(p89)3、效用函数的两个附加假设状态独立、时间可加性习题(p96 1)第7章风险厌恶1、凹函数定义(笑脸为凸函数、哭脸为凹函数)2、凸的偏好=凹的效用函数3、公平赌博、风险厌恶4、(严格)风险厌恶=效用函数(严格)凹5、风险溢价、确定性等值6、绝对风险厌恶、风险容忍系数、相对风险厌恶7、几类特殊效用函数习题(p108 2)掌握绝对风险厌恶和相对风险厌恶的计算第12章M-V模型1、均值-方差偏好定义2、二次效用函数具有M-V偏好证券的支付是联合正态分布则具有M-V偏好3、MVF MVE MVP的求解过程存在无风险资产和不存在无风险资产两种情况4、夏普比(每单位风险的超额回报)5、资本市场线6、习题(p193 2 4 11)重点掌握MVF的推导过程第13章CAPM1、市场组合的概念2、在M-V偏好下,市场均衡时市场组合即为切点组合3、CAPM模型形式4、系统风险与剩余风险5、证券市场线注意证券市场线与资本市场线的区分6、CAPM的应用计算预期收益率、定价第14章APT1、套利的定义2、精确单因子模型和精确F因子模型下的APT3、因子组合与因子溢价4、讨论APT与CAPM的区别与联系。