成本形态分析与变动成本法案例分析

- 格式:ppt

- 大小:315.50 KB

- 文档页数:7

某小镇加油站本量利分析一、资料在某小镇中有一个加油站,油站内附设一杂货商店。

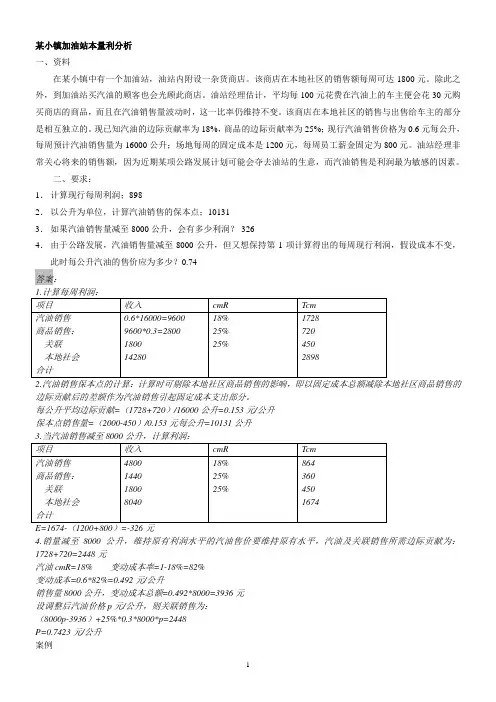

该商店在本地社区的销售额每周可达1800元。

除此之外,到加油站买汽油的顾客也会光顾此商店。

油站经理估计,平均每100元花费在汽油上的车主便会花30元购买商店的商品,而且在汽油销售量波动时,这一比率仍维持不变。

该商店在本地社区的销售与出售给车主的部分是相互独立的。

现已知汽油的边际贡献率为18%,商品的边际贡献率为25%;现行汽油销售价格为0.6元每公升,每周预计汽油销售量为16000公升;场地每周的固定成本是1200元,每周员工薪金固定为800元。

油站经理非常关心将来的销售额,因为近期某项公路发展计划可能会夺去油站的生意,而汽油销售是利润最为敏感的因素。

二、要求:1.计算现行每周利润;8982.以公升为单位,计算汽油销售的保本点;101313.如果汽油销售量减至8000公升,会有多少利润?-3264.由于公路发展,汽油销售量减至8000公升,但又想保持第1项计算得出的每周现行利润,假设成本不变,此时每公升汽油的售价应为多少?0.74答案:2.边际贡献后的差额作为汽油销售引起固定成本支出部分。

每公升平均边际贡献=(1728+720)/16000公升=0.153元/公升保本点销售量=(2000-450)/0.153元每公升=10131公升E=1674-1200+800=-3264.销量减至8000公升,维持原有利润水平的汽油售价要维持原有水平,汽油及关联销售所需边际贡献为:1728+720=2448元汽油cmR=18% 变动成本率=1-18%=82%变动成本=0.6*82%=0.492元/公升销售量8000公升,变动成本总额=0.492*8000=3936元设调整后汽油价格p元/公升,则关联销售为:(8000p-3936)+25%*0.3*8000*p=2448P=0.7423元/公升案例甲企业只生产和销售一种产品,单价36元,产销可保持平衡。