标准成本法案例分析

- 格式:ppt

- 大小:302.00 KB

- 文档页数:13

发出材料成本的计算方法一、引言发出材料成本是指企业在生产过程中所消耗的材料和直接用于产品制造的材料成本。

正确计算和控制发出材料成本对于企业的经营管理至关重要。

本文将介绍几种常见的发出材料成本计算方法。

二、计算方法1. 直接材料成本法直接材料成本法是指将直接用于产品制造的材料成本直接计入发出材料成本。

这种方法适用于材料消耗量相对较小,能够明确直接与产品相关的情况。

计算公式为:直接材料成本=发出材料数量×单位材料成本。

2. 预定成本法预定成本法是指根据预定的材料消耗量和材料成本来计算发出材料成本。

这种方法适用于企业能够准确预测材料消耗量的情况。

计算公式为:预定发出材料成本=预定发出材料数量×单位材料成本。

3. 标准成本法标准成本法是指根据企业制定的标准材料消耗量和标准材料成本来计算发出材料成本。

这种方法适用于企业能够制定准确的标准材料消耗量和标准材料成本的情况。

计算公式为:标准发出材料成本=标准发出材料数量×单位材料成本。

4. 加权平均成本法加权平均成本法是指根据不同批次的材料采购价格和数量计算出平均成本,然后根据实际发出的材料数量来计算发出材料成本。

这种方法适用于企业材料采购价格波动较大的情况。

计算公式为:加权平均发出材料成本=∑(采购批次材料成本×采购批次材料数量)÷总材料数量。

5. 标准成本与实际成本比较法标准成本与实际成本比较法是指将标准发出材料成本与实际发出材料成本进行比较,计算出差异,以便分析和控制成本。

这种方法适用于企业想要了解标准成本与实际成本之间的差异,并采取相应的措施来控制成本的情况。

三、案例分析以某企业生产一批产品为例,假设预定发出材料数量为1000个,单位材料成本为10元。

实际发出材料数量为900个,单位材料成本为12元。

根据不同的计算方法,计算出的发出材料成本如下:1. 直接材料成本法:直接材料成本=发出材料数量×单位材料成本=900×12=10800元。

东风汽车公司作业成本法实施案例东风汽车股份有限公司由东风汽车公司独家发起,采取公开募集方式于1999年7月15日创立。

公司总股本10亿股,其中国有法人股7亿股,流通股3亿股。

“东风汽车”股票于1999年7月27日在上海证券交易所上市交易。

目前总资产及销售收入达70亿元,净资产40亿元。

公司以汽车产业的核心———“整车与动力”为主业,以拥有完全自主知识产权、总体性能在国内处于领先地位的“东风”系列轻型商用车和采用引进技术生产、性能卓越的东风康明斯柴油发动机为主导产品。

一、东风汽车股份公司目前成本管理状况(一)企业成本管理手段落后,成本信息失真严重在成本控制和管理方面,仍局限于传统成本管理观念,认为成本管理就是管产品生产成本,只注重产品生产过程的成本管理,忽视对生产经营全过程的成本管理;同时,成本管理的方法落后于市场经济的要求,企业长期偏重于成本的事后核算,忽视事前,事中的成本预测,计划和成本控制,加上企业财会人员素质不高,先进的成本管理方法和手段在企业中应用非常少。

(二)成本核算方法落后公司主要采用传统的标准成本法进行核算,计算各产品制造成本,并以此为基础进行产品盈利能力分析。

二、作业成本管理问题的提出随汽车制造行业的竞争者增多,汽车生产商之间的竞争变得异常激烈,汽车产品的价格也不断下降,汽车行业盈利水平逐渐降低,部分产品已经处于保本点水平,而管理者要求的分产品盈利能力尤其是成本分析不能及时准确核算。

此时,汽车产品已经从单纯的生产过程转向生产和经营过程,一方面,产品品种多达200个,且经常变化,消耗物料品种达上万种,工时或机器台时在各生产车间很难精确界定,传统成本核算无法准确核算成本,也无法为企业生产决策提供准确的成本数据;另一方面,企业中的行政管理、研究开发、物流、采购供应、营销推广和公关宣传等非生产性活动大大增加,由此发生的间接成本在总成本中所占的比重不断提高,而此类成本在传统成本法下又同样难以进行合理的分配;再一方面随着社会分工得精细,本公司的部分半成品或在制品也直接对外出售,要求对半成品或在制品的成本进行核算才能制定营销价格;随着管理工作的逐步深入,贯穿全员成本管理,公司基层管理部门要求对作业中心、班组及个人就成本项目进行业绩评价,这要求必须有以按作业核算的成本数据作参考制定目标成本。

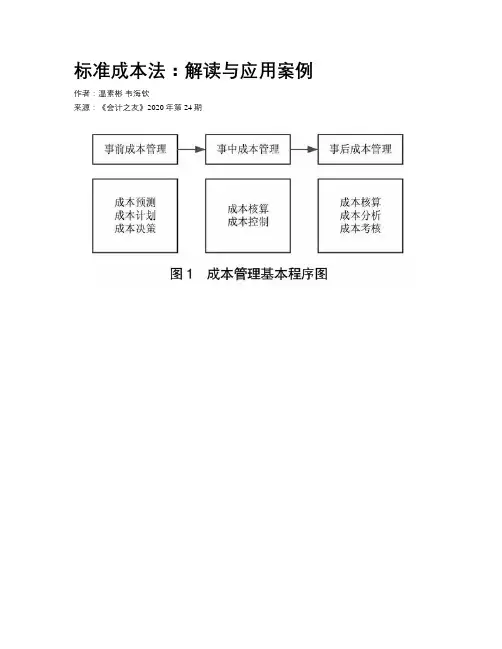

标准成本法:解读与应用案例作者:温素彬韦海钦来源:《会计之友》2020年第24期【摘要】随着社会的发展和科技的不断进步,企业经济管理也愈来愈完善。

对一个企业的发展而言,成本管理占据着重要角色。

在竞争激烈的市场中,企业想要取得优势地位,就必须合理制定成本管理制度,标准成本法就是一种很好的制定工具,是通过比较实际成本与预先制定成本,并结合成本差异进行成本控制的一种方法,同时,也是评价经济业绩的一种依据。

财政部发布的《管理会计应用指引第302号——标准成本法》,对标准成本法的应用程序给出了指引,文章将解读该指引,并在T企业进行案例应用。

【关键词】管理会计; 应用指引; 标准成本法【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)24-0151-06一、引言财政部发布的《管理会计应用指引》涵盖了“战略管理”“预算管理”“成本管理”“营运管理”“投融资管理”“绩效管理”“風险管理”“管理会计报告、系统”“行政事业单位管理会计”九项内容。

其中,《成本管理应用指南》(300号)包括四种成本管理工具:目标成本法(301号)、标准成本法(302号)、可变成本法(303号)、作业成本法(304号)[1]。

标准成本法作为常见的成本管理工具,具有明显优势。

标准成本法融合了管理思想和经济思想,能及时反馈不同成本项目的差异和动因,为企业提供可依标准,使企业成本核算更快,使企业的成本评估有据可依,也使企业的预算编制更加科学可行,有助于企业进行经营决策。

因此,本文主要对《管理会计应用指南第302号——标准成本法》[2](以下简称《准则》)进行解读和评价。

二、标准成本法:成本管理的常用工具(一)成本管理的基本逻辑随着时代的不断进步,企业若要紧随时代步伐,就必须做出对内调整。

企业争取盈利的前提是在一定成本之内完成的,所以成本管理在企业经济管理中占据重要地位。

如今,我国企业发展是非常迅速的,稍有不慎就会被淘汰,在众多的企业中想要独占鳌头,就必须拥有高质量的成本管理模式。

成本会计知识点案例导入在企业管理中,成本控制和成本分析是非常重要的一项工作。

通过对成本的精确计算和分析,企业可以更加科学地进行预算和决策,从而实现提高生产效率、降低成本的目标。

成本会计是企业管理中必不可少的一部分,那么让我们通过一些案例来导入成本会计的相关知识点。

案例一:公司的生产成本分析某企业生产的产品主要包括原材料成本、直接人工成本和制造费用三个部分。

为了更好地了解产品的成本构成,该企业对生产环节进行了详细的成本分析。

首先,原材料成本是指企业在生产过程中所耗费的原材料的成本,包括购买原材料的费用、运输和存储成本等。

通过对原材料的精确计算和记录,企业可以实现对原材料成本的有效控制,进而提高产品的竞争力。

其次,直接人工成本是指企业在生产过程中所消耗的直接人工的成本,包括工人的薪酬、社会保险等。

这些成本直接与产品的生产相关,通过对直接人工成本的分析,企业可以了解到人力资源的利用情况,从而进行合理的人员安排和薪酬管理。

最后,制造费用是指企业生产过程中所发生的与制造活动有关的间接支出,包括生产设备的折旧费用、能源消耗费用、维修费用等。

通过对制造费用的分析,企业可以了解到制造过程的效率和成本结构,从而进行相应的改进和优化。

通过对这三个部分成本的详细分析,企业可以了解到产品成本的构成和分配情况,进而进行成本控制和预算。

这些分析结果对企业的管理和决策提供了重要的参考依据。

案例二:成本的计算方法在成本会计中,成本的计算方法非常多样,不同的企业和行业会根据自身的情况采用不同的计算方法。

例如,对于直接材料成本的计算,可以采用实际成本法或标准成本法。

实际成本法是根据实际的购买成本来计算直接材料的成本,这种方法比较精确,但是需要实施严格的成本控制和记录。

而标准成本法是根据事先确定的标准单价和标准数量来计算直接材料的成本,这种方法简单易行,但是可能存在一定的误差。

对于直接人工成本的计算,可以采用工资总额法或直接工时法。