作业成本法及案例分析.共26页

- 格式:ppt

- 大小:2.29 MB

- 文档页数:26

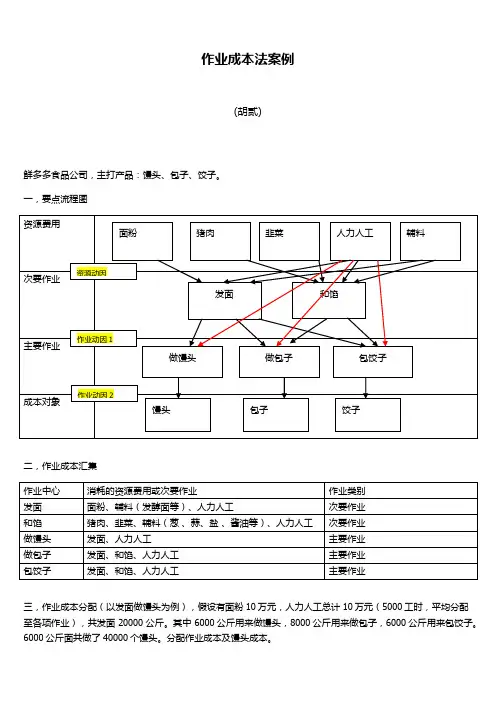

作业成本法案例

(胡贰)

鲜多多食品公司,主打产品:馒头、包子、饺子。

一,要点流程图

二,作业成本汇集

三,作业成本分配(以发面做馒头为例),假设有面粉10万元,人力人工总计10万元(5000工时,平均分配至各项作业),共发面20000公斤。

其中6000公斤用来做馒头,8000公斤用来做包子,6000公斤用来包饺子。

6000公斤面共做了40000个馒头。

分配作业成本及馒头成本。

四,如果鲜多多公司生产2种馒头,荞麦馒头和奶酪馒头,荞麦馒头是加荞麦粉,奶酪馒头是加奶酪,各生产2万个。

那么两种成本对象如何划分?

以荞麦馒头为例:

荞麦馒头消耗的做馒头作业成本=1.4×20000=28000

荞麦馒头总成本=荞麦馒头消耗的做馒头作业成本+荞麦粉总成本=28000+5000=33000 (假设荞麦粉5000)荞麦馒头单位成本=荞麦馒头总成本/产量=33000/20000=1.65。

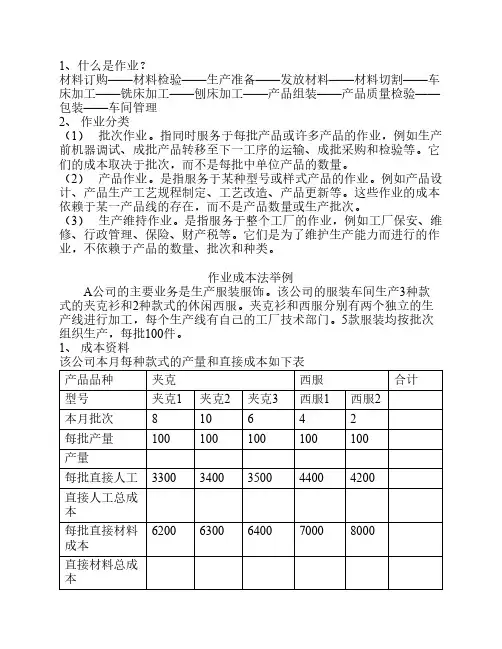

1、什么是作业?材料订购——材料检验——生产准备——发放材料——材料切割——车床加工——铣床加工——刨床加工——产品组装——产品质量检验——包装——车间管理2、作业分类(1)批次作业。

指同时服务于每批产品或许多产品的作业,例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。

它们的成本取决于批次,而不是每批中单位产品的数量。

(2)产品作业。

是指服务于某种型号或样式产品的作业。

例如产品设计、产品生产工艺规程制定、工艺改造、产品更新等。

这些作业的成本依赖于某一产品线的存在,而不是产品数量或生产批次。

(3)生产维持作业。

是指服务于整个工厂的作业,例如工厂保安、维修、行政管理、保险、财产税等。

它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。

作业成本法举例A公司的主要业务是生产服装服饰。

该公司的服装车间生产3种款式的夹克衫和2种款式的休闲西服。

夹克衫和西服分别有两个独立的生产线进行加工,每个生产线有自己的工厂技术部门。

5款服装均按批次组织生产,每批100件。

1、成本资料该公司本月每种款式的产量和直接成本如下表产品品种夹克西服合计型号夹克1夹克2夹克3西服1西服2本月批次810642每批产量100100100100100产量每批直接人工33003400350044004200直接人工总成本62006300640070008000每批直接材料成本直接材料总成本产品型号夹克1夹克2夹克3西服1西服2合计直接人工 直接材料 制造费用分配率 制造费用 总成本 每批成本 每件成本本月制造费用发生额如下表项目金额生产准别、检验和供应成本(批次作业成本)84000夹克产品线成本(产品作业成本)54000西服产品线成本66000其他成本(生产维持成本)10800制造费用合计制造费用分配率(直接人工)一、传统成本计算传统成本计算法汇总成本计算单2、 作业成本法计算型号 本月批次 直接人工 直接材料 生产准备、检验等成本(不填) 分配率(元/批) 批次相关总成本 产品相关成本(不填)分配率(元/批) 产品相关总成本 生产维持成本(不填)分配率(元/直接人工)1、计算作业成本的分配率作业成本分配率的计算作业成本批次直接人工分配率(元/批)批次作业成本84000 夹克产品线成本54000 西服产品线成本66000生产维持成本108002、 将作业成本分配到产品作业成本法汇总计算单生产维持成本间接费用合计总成本每批成本每件成本(作业成本法)每件成本(传统成本法)差异(作业成本-传统成本)。

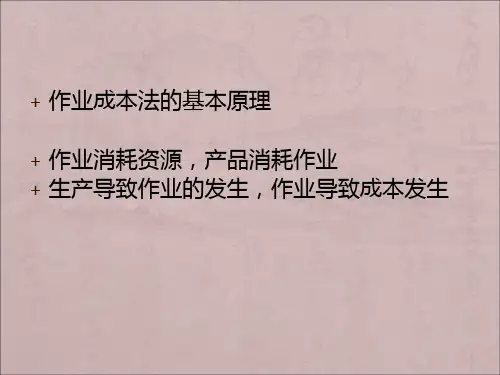

举例说明作业成本法举例说明作业成本法作业成本法是一种用于计算产品成本的方法,它在管理会计领域中得到广泛应用。

在作业成本法中,成本直接与产品的生产过程相关联,通过将成本分配到不同的作业中心或作业订单上,可以准确计算出每个作业的成本,并最终计算出整个产品的成本。

本文将通过几个具体的例子来说明作业成本法的应用。

例1:ABC 餐厅制作汉堡包ABC 餐厅是一家快餐连锁店,它以制作汉堡包为主要业务。

为了计算每个汉堡包的成本,ABC 餐厅使用作业成本法。

它将整个生产过程划分为几个作业步骤,包括面团制作、烘烤、肉饼煎煮、配料准备和包装。

每个作业步骤都会产生一些成本,例如原材料费用、人工费用和能源费用。

ABC 餐厅根据每个作业步骤的成本来计算每个汉堡包的成本,从而确定合理的销售价格。

例2:汽车制造公司生产小轿车一家汽车制造公司使用作业成本法来计算每辆小轿车的成本。

该公司将生产过程划分为不同的作业中心,包括车身制造、发动机制造、座椅制造、电气设备制造等。

每个作业中心都会产生一些直接和间接成本,如原材料费用、人工费用、设备折旧费用等。

通过将这些成本分配到每辆小轿车上,该公司可以计算出每辆小轿车的成本,并用于定价和业绩评估。

例3:建筑公司建造一座大楼一家建筑公司使用作业成本法来计算建造一座大楼的成本。

在这个案例中,作业指的是各个施工阶段,如地基施工、结构施工、装饰施工等。

每个施工阶段都会产生一些成本,包括材料费用、人工费用、机械设备使用费用等。

建筑公司根据每个施工阶段的成本来计算整个大楼的成本,并与客户达成合适的合同金额。

例4:制药公司生产一种药物一家制药公司使用作业成本法来计算生产一种药物的成本。

该公司将生产过程划分为几个作业步骤,包括原料采购、研发、生产、包装等。

每个步骤都会产生一些成本,如原材料费用、研发费用、劳动力费用等。

通过将这些成本分配到每种药物上,该公司可以计算出每种药物的成本,并在市场上制定合理的定价。

作业成本法案例分析作业成本法是一种用于计算产品成本的方法,它将生产成本分为直接材料、直接人工和制造费用,并将这些成本分配到产品中。

在本文中,我们将通过一个实际案例来分析作业成本法的应用和计算过程。

案例背景:某公司生产一种特定产品,该产品需要经过三个生产部门的加工,A部门、B 部门和C部门。

每个部门都会对产品进行加工,并将其传递到下一个部门。

公司希望通过作业成本法来计算每个产品的成本,并据此制定合理的定价策略。

计算过程:首先,我们需要确定每个部门的直接材料成本、直接人工成本和制造费用。

然后,将这些成本分配到每个产品上,以确定每个产品的成本。

A部门的直接材料成本为1000元,直接人工成本为2000元,制造费用为1500元。

B部门的直接材料成本为1200元,直接人工成本为2500元,制造费用为1800元。

C部门的直接材料成本为1500元,直接人工成本为3000元,制造费用为2000元。

接下来,我们需要确定每个部门的作业量。

假设A部门完成了100个产品的加工,B部门完成了80个产品的加工,C部门完成了60个产品的加工。

根据作业成本法,我们可以按照以下步骤来计算每个产品的成本:1. 首先,计算每个部门的单位成本。

单位成本可以通过将每个部门的成本总和除以作业量来得到。

2. 然后,将每个部门的单位成本乘以每个产品在该部门的作业量,得到每个产品在该部门的成本。

3. 最后,将每个产品在所有部门的成本相加,即可得到每个产品的总成本。

通过以上计算,我们可以得出每个产品的成本。

根据这些成本,公司可以制定合理的定价策略,确保产品的定价能够覆盖生产成本,并获得合理的利润。

总结:作业成本法是一种常用的计算产品成本的方法,通过将生产成本分配到产品中,可以帮助企业合理制定定价策略,确保产品的盈利能力。

在实际应用中,需要根据不同的生产情况和成本结构来灵活运用作业成本法,以达到最优的成本控制和利润最大化的目的。

结语:通过以上案例分析,我们可以看到作业成本法在实际生产中的重要性和应用价值。