2020初级会计考试经济法基础新教材第四章增值税、消费税法律制度

- 格式:pptx

- 大小:6.38 MB

- 文档页数:747

经济法基础(2020)考试辅导 第四章++增值税、消费税法律制度

第1页

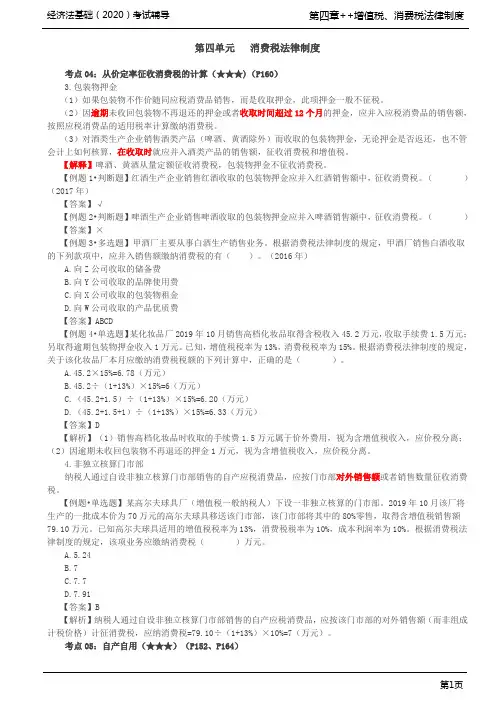

第四单元 消费税法律制度

考点04:从价定率征收消费税的计算(★★★)(P160)

3.包装物押金

(1)如果包装物不作价随同应税消费品销售,而是收取押金,此项押金一般不征税。

(2)因逾期未收回包装物不再退还的押金或者收取时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率计算缴纳消费税。

(3)对酒类生产企业销售酒类产品(啤酒、黄酒除外)而收取的包装物押金,无论押金是否返还,也不管会计上如何核算,在收取时就应并入酒类产品的销售额,征收消费税和增值税。

【解释】啤酒、黄酒从量定额征收消费税,包装物押金不征收消费税。

【例题1•判断题】红酒生产企业销售红酒收取的包装物押金应并入红酒销售额中,征收消费税。( )(2017年)

【答案】√

【例题2•判断题】啤酒生产企业销售啤酒收取的包装物押金应并入啤酒销售额中,征收消费税。( )

【答案】×

【例题3•多选题】甲酒厂主要从事白酒生产销售业务。根据消费税法律制度的规定,甲酒厂销售白酒收取的下列款项中,应并入销售额缴纳消费税的有( )。(2016年)

A.向Z公司收取的储备费

B.向Y公司收取的品牌使用费

C.向X公司收取的包装物租金

D.向W公司收取的产品优质费

【答案】ABCD

【例题4•单选题】某化妆品厂2019年10月销售高档化妆品取得含税收入45.2万元,收取手续费1.5万元;另取得逾期包装物押金收入1万元。已知,增值税税率为13%,消费税税率为15%。根据消费税法律制度的规定,关于该化妆品厂本月应缴纳消费税税额的下列计算中,正确的是( )。

A.45.2×15%=6.78(万元)

B.45.2÷(1+13%)×15%=6(万元)

C.(45.2+1.5)÷(1+13%)×15%=6.20(万元)

D.(45.2+1.5+1)÷(1+13%)×15%=6.33(万元)

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

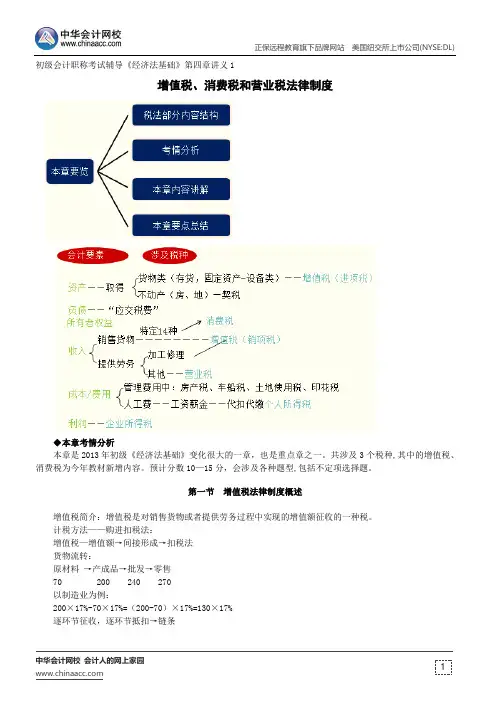

1 初级会计职称考试辅导《经济法基础》第四章讲义1

增值税、消费税和营业税法律制度

◆本章考情分析

本章是2013年初级《经济法基础》变化很大的一章,也是重点章之一。共涉及3个税种,其中的增值税、消费税为今年教材新增内容。预计分数10—15分,会涉及各种题型,包括不定项选择题。

第一节 增值税法律制度概述

增值税简介:增值税是对销售货物或者提供劳务过程中实现的增值额征收的一种税。

计税方法——购进扣税法:

增值税—增值额→间接形成→扣税法

货物流转:

原材料 →产成品→批发→零售

70 200 240 270

以制造业为例:

200×17%-70×17%=(200-70)×17%=130×17%

逐环节征收,逐环节抵扣→链条

6月1日经济法第四章知识点

知识点一:税收法律关系

主体 征税主体:各级税务机关+海关

纳税主体:纳税义务人

客体 征税对象。

内容 税收法律关系中最实质的东西,也是税法的灵魂。

知识点二:税法实体法构成要素

纳税义务人 依法直接负有纳税义务的自然人(包括个体经营者)、法人和其他组织

征税对象 区别不同税种的重要标志。

税目 征税对象的具体化。

★税率(核心要素) 形式:①比例税率、②定额税率、②累进税率

累进税率:全额累进税率 【注意】目前我国税收法律制度已不采用这种税率。

超额累进税率(如:个人所得税中的综合所得)

超率累进税率(如:土地增值税)

计税依据 ①从价计征:应纳税额=销售额×比例税率

②从量计征:应纳税额=销售数量×定额税率

【注意】复合计征:应纳税额=销售额×比例税率+销售数量×定额税率

纳税环节 流转税在生产和流通环节纳税;所得税在分配环节纳税

纳税期限 按期纳税;按次纳税;按期预缴年终汇算清缴

纳税地点 财产所在地、经济活动发生地、机构所在地、报关地

税收优惠 起征点--不到不征,一到全征

免征额--不到不征,到了超过部分征(个税综合所得5000元/月的扣除费用)

法律责任 对违反国家税法规定的行为人采取的处罚措施

知识点三:我国的税收管理体制与现行税种

税务局征收和管理 (1)国内增值税;(2)国内消费税;(3)企业所得税;(4)个人所得税; (5)资源税;(6)城镇土地使用税;(7)城市维护建设税;(8)印花税;(9)土地增值税;(10)房产税;(11)车船税;(12)车辆购置税;(13)烟叶税;(14)耕地占用税;(15)契税;(16)环境保护税;(17)出口产品退税(增值税、消费税)。非税收入和社会保险费的征收也由税务机关负债。

海关征收和管理 ① 关税; ②船舶吨税; ③委托代征的进口环节增值税、消费税

1.【单选题】区别不同税种的重要标志是( )。(2019年)

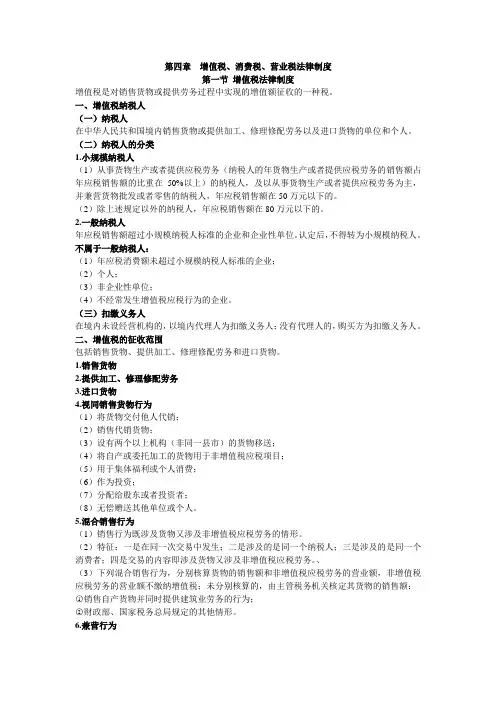

第四章 增值税、消费税、营业税法律制度

第一节 增值税法律制度

增值税是对销售货物或提供劳务过程中实现的增值额征收的一种税。

一、增值税纳税人

(一)纳税人

在中华人民共和国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(二)纳税人的分类

1.小规模纳税人

(1)从事货物生产或者提供应税劳务(纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上)的纳税人,及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应税销售额在50万元以下的。

(2)除上述规定以外的纳税人,年应税销售额在80万元以下的。

2.一般纳税人

年应税销售额超过小规模纳税人标准的企业和企业性单位。认定后,不得转为小规模纳税人。

不属于一般纳税人:

(1)年应税消费额未超过小规模纳税人标准的企业;

(2)个人;

(3)非企业性单位;

(4)不经常发生增值税应税行为的企业。

(三)扣缴义务人

在境内未设经营机构的,以境内代理人为扣缴义务人;没有代理人的,购买方为扣缴义务人。

二、增值税的征收范围

包括销售货物、提供加工、修理修配劳务和进口货物。

1.销售货物

2.提供加工、修理修配劳务

3.进口货物

4.视同销售货物行为

(1)将货物交付他人代销;

(2)销售代销货物;

(3)设有两个以上机构(非同一县市)的货物移送;

(4)将自产或委托加工的货物用于非增值税应税项目;

(5)用于集体福利或个人消费;

(6)作为投资;

(7)分配给股东或者投资者;

(8)无偿赠送其他单位或个人。

5.混合销售行为

(1)销售行为既涉及货物又涉及非增值税应税劳务的情形。

(2)特征:一是在同一次交易中发生;二是涉及的是同一个纳税人;三是涉及的是同一个消费者;四是交易的内容即涉及货物又涉及非增值税应税劳务。、

(3)下列混合销售行为,分别核算货物的销售额和非增值税应税劳务的营业额,非增值税应税劳务的营业额不缴纳增值税;未分别核算的,由主管税务机关核定其货物的销售额: