【管理会计 精品讲义】7第七章长期投资决策

- 格式:pptx

- 大小:673.69 KB

- 文档页数:75

第7章长期资本投资决策学习目标通过本章的学习,应熟练掌握不同类型的投资项目计算现金净流量的技巧和方法;掌握货币时间价值的有关计算公式和运用货币时间价值系数表的技巧;还应熟练掌握投资回收期、净现值和内部收益率等投资决策评价指标的计算技巧,以及评价方案财务可行性的各项标准,并能作出投资决策。

企业投资是指企业投入财力,以期望在未来获取收益的一种行为。

企业投资管理是公司理财的重要内容:,而长期资本投资决策是投资管理的核心。

企业筹资的目的在于有效地用资即投资。

在市场经济条件下,企业能否把筹集到的资金投放到收益高、回收快、风险小的项目上去,对企业的生存和发展是十分重要的,这是长期资本投资决策必须考虑的问题。

企业的投资是企业长远发展战略的财务体现,它是构建企业核心能力和竞争优势的基础。

广义地说,投资是以收回更多的现金为目的而发生的现金支出。

按投资项目的具体内容进行分类,可将投资项目分为金融性资产投资项目和生产性资产投资项目。

把资金用于购买股票、债券等金融资产,就称为金融性资产投资或证券投资。

证券投资是购买金融性资产,这些资金转移到企业手中之后再投入生产活动,因而属于间接投资。

生产性资产投资是购买固定资产等实物资产,直接投资于生产活动,属于直接投资。

虽然两种投资所使用的财务概念相同,都包括资产的流动性、风险性和收益性等,但是,其投资决策程序与方法并不相同。

本章只阐述企业生产性投资管理的基本原理与方法。

长期资本投资决策是指需要投入大量资金,以增强企业的生产经营能力的经济活动。

要增强企业的生产经营能力,就要增加固定资产,而且往往还要相应地增加流动资产。

因此,长期资本投资,尤其是其中的固定资产投资耗资大、影响时间长(施工期长、投资回收期长),具有不可逆转性,决策成败后果深远。

西方企业将固定资产投资叫做沉没投资,一旦决策付诸实施要改很难,不是无法实现,就是代价太大,而且投资项目交付使用后的收益情况和项目寿命周期受内外各种因素的制约,而这些因素之间的相互关系又是错综复杂的,因此风险较大。

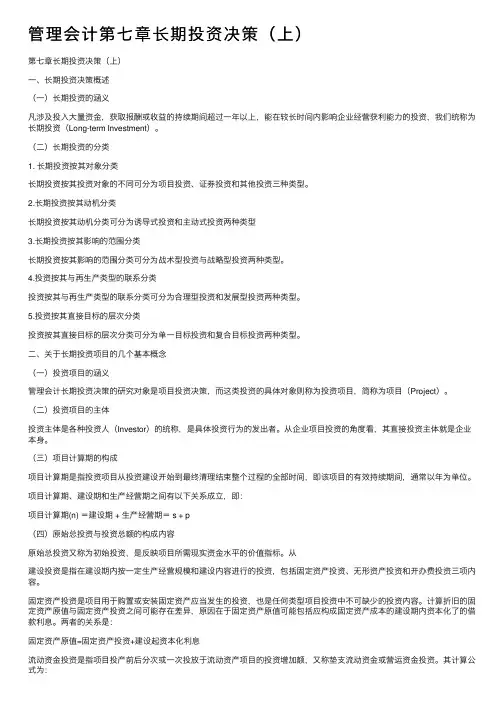

管理会计第七章长期投资决策(上)第七章长期投资决策(上)⼀、长期投资决策概述(⼀)长期投资的涵义凡涉及投⼊⼤量资⾦,获取报酬或收益的持续期间超过⼀年以上,能在较长时间内影响企业经营获利能⼒的投资,我们统称为长期投资(Long-term Investment)。

(⼆)长期投资的分类1. 长期投资按其对象分类长期投资按其投资对象的不同可分为项⽬投资、证券投资和其他投资三种类型。

2.长期投资按其动机分类长期投资按其动机分类可分为诱导式投资和主动式投资两种类型3.长期投资按其影响的范围分类长期投资按其影响的范围分类可分为战术型投资与战略型投资两种类型。

4.投资按其与再⽣产类型的联系分类投资按其与再⽣产类型的联系分类可分为合理型投资和发展型投资两种类型。

5.投资按其直接⽬标的层次分类投资按其直接⽬标的层次分类可分为单⼀⽬标投资和复合⽬标投资两种类型。

⼆、关于长期投资项⽬的⼏个基本概念(⼀)投资项⽬的涵义管理会计长期投资决策的研究对象是项⽬投资决策,⽽这类投资的具体对象则称为投资项⽬,简称为项⽬(Project)。

(⼆)投资项⽬的主体投资主体是各种投资⼈(Investor)的统称,是具体投资⾏为的发出者。

从企业项⽬投资的⾓度看,其直接投资主体就是企业本⾝。

(三)项⽬计算期的构成项⽬计算期是指投资项⽬从投资建设开始到最终清理结束整个过程的全部时间,即该项⽬的有效持续期间,通常以年为单位。

项⽬计算期、建设期和⽣产经营期之间有以下关系成⽴,即:项⽬计算期(n) =建设期 + ⽣产经营期= s + p(四)原始总投资与投资总额的构成内容原始总投资⼜称为初始投资,是反映项⽬所需现实资⾦⽔平的价值指标。

从建设投资是指在建设期内按⼀定⽣产经营规模和建设内容进⾏的投资,包括固定资产投资、⽆形资产投资和开办费投资三项内容。

固定资产投资是项⽬⽤于购置或安装固定资产应当发⽣的投资,也是任何类型项⽬投资中不可缺少的投资内容。

计算折旧的固定资产原值与固定资产投资之间可能存在差异,原因在于固定资产原值可能包括应构成固定资产成本的建设期内资本化了的借款利息。