第七章 长期投资决策

- 格式:ppt

- 大小:252.00 KB

- 文档页数:27

第七章长期投资决策学习内容第一节长期投资决策概述第二节长期投资决策应考虑的重要因素第三节投资决策评判指标第四节长期投资决策分析第五节风险投资决策分析第六节长期投资分析的扩展学习目的与要求:通过本章的学习,使学生了解长期投资决策的意义、应考虑的因素和评判指标;把握长期投资决策和风险投资决策的分析方式。

重点难点:长期投资决策和风险投资决策的分析方式温习试探题:1、什么是长期投资决策?长期投资决策与短时间经营决策相较有何特点?2、什么是货币的时刻价值?咱们应如何熟悉它?3、什么是年金?一般年金与递延年金有何不同?4、投资的风险价值的涵义是什么?5、不考虑货币时刻价值的长期投资决策评判指标要紧有哪几种?6、经常使用的考虑货币时刻价值的长期投资决策评判指标要紧有哪几种?7、在投资决策中什么缘故利用现金流量指标而不用利润?第一节长期投资决策概述本节学习内容:一、长期投资决策的特点二、投资决策的内容和分类教学目标:名词说明:1.投资决策:是指为了改变或扩大企业的经营能力,而将大量资金投放于涉及企业以后较长时期(一样为一年以上)的经营活动(如固定资产的新建、扩建、改建,和对原有固定资产的革新改造等)的决策。

因为其投资数额大,回收期长,故又称长期投资决策或称资本支出决策。

第二节长期投资决策应考虑的重要因素本节学习内容:一、资金的时刻价值二、投资的风险价值三、现金流量的计算四、资金本钱教学目标:名词说明1.资金的时刻价值(the time value of money ):亦称货币的时刻价值,是指必然量资金在不同时点上的价值的差额,或称资金在利用进程中随时刻的推移而发生的增值。

2.投资的风险阶值:是指投资者冒风险进行投资所取得的额外报酬。

这种报酬占投资总额的百分比叫风险报酬率(rist premium rate)。

一样来讲,风险越大,风险报酬率要求越高;反之,风险越小,风险报酬率要求也就越低。

3。

资金本钱:亦称资本本钱, 就筹资而言,资金本钱是筹措和利用资本所应负担的本钱,通常以百分率表示。

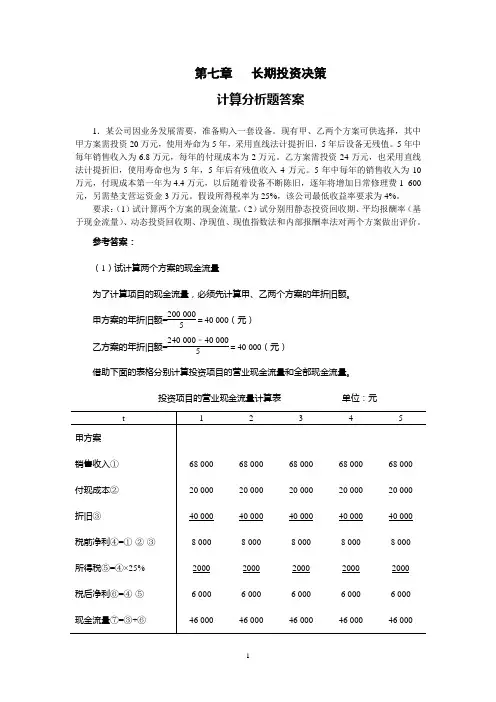

第七章长期投资决策计算分析题答案1.某公司因业务发展需要,准备购入一套设备。

现有甲、乙两个方案可供选择,其中甲方案需投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为6.8万元,每年的付现成本为2万元。

乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。

5年中每年的销售收入为10万元,付现成本第一年为4.4万元,以后随着设备不断陈旧,逐年将增加日常修理费1 600元,另需垫支营运资金3万元。

假设所得税率为25%,该公司最低收益率要求为4%。

要求:(1)试计算两个方案的现金流量。

(2)试分别用静态投资回收期、平均报酬率(基于现金流量)、动态投资回收期、净现值、现值指数法和内部报酬率法对两个方案做出评价。

参考答案:(1)试计算两个方案的现金流量为了计算项目的现金流量,必须先计算甲、乙两个方案的年折旧额。

=40 000(元)甲方案的年折旧额=200 0005=40 000(元)乙方案的年折旧额=240 000﹣40 0005借助下面的表格分别计算投资项目的营业现金流量和全部现金流量。

投资项目的营业现金流量计算表单位:元投资项目现金流量计算表单位:元(2)分别用静态投资回收期、平均报酬率、动态投资回收期、净现值法、现值指数法和内部报酬率法对两个方案作出评价。

①静态投资回收期甲方案每年NCF相等,故:PP甲= 200 00046000=4.348(年)乙方案每年NCF不相等,应先计算每年年末尚未回收的投资额(详见下表)。

PP乙= 4+ 69 200117 200=4.59(年)②平均报酬率平均报酬率甲=46000100%23%200000⨯=平均报酬率乙=() 520005080049600484001172005100%23.56%270000++++÷⨯=③动态投资回收期甲方案动态投资回收期的计算如下:首先计算甲方案每年现金流量的现值如下表(单位:元):PP 甲 = 4+年末尚未收回投资下一年可收回投资的现值 =4+ 3297437812 =4.872(年)由于甲方案每年现金流量(NCF )相等,故也可以利用下面方法计算: 每年净现金流量(NCF )×年金现值系数=初始投资额年金现值系数=初始投资额÷每年净现金流量(NCF )=200000÷46000=4.3478查年金现值系数表,在4%栏内无法直接找到4.3478,就找与其最相邻近的两个年金现值系数,分别为4.452和3.630,它们所对应的年限分别是5年和4年,由此可知所要求的动态投资回收期在5年和4年之间。

管理会计——长期投资决策长期投资决策是指企业通过投资资本、技术或其他资源,持续一段时间的项目来获得未来回报的决策过程。

这类决策通常涉及到大量的资金,并且影响着企业的长远发展。

在做出长期投资决策之前,管理会计起到了至关重要的作用,它通过提供有关预测、评估和决策所需的信息,帮助企业做出理性的决策。

首先,管理会计在长期投资决策中起到了预测的作用。

预测是决策的关键,它帮助企业了解投资项目可能面临的风险和机会。

通过对市场、竞争对手、技术发展等因素的分析,管理会计可以制定出合理的预测模型,为企业提供准确可靠的数据,并基于这些数据进行决策。

例如,企业可以通过管理会计方法预测项目的现金流量,进而评估项目的可行性和潜在回报。

这些预测可以帮助企业决定是否投资,并在投资过程中提供指导。

其次,管理会计在长期投资决策中起到了评估的作用。

评估是确定项目可行性和投资回报的重要环节。

通过使用管理会计技术,企业可以对投资项目进行全面的评估,包括风险评估、成本效益分析等。

风险评估可以帮助企业识别和评估项目可能面临的各种风险,并制定相应的风险管理策略。

成本效益分析可以帮助企业比较不同项目的预期回报和成本,从而选择最具吸引力的投资项目。

通过评估,企业可以更加准确地估计项目的回报和风险,从而做出更明智的决策。

此外,管理会计在长期投资决策中还起到了决策的作用。

决策是根据预测和评估的结果,选择最合适的投资项目的过程。

管理会计可以提供各种决策支持工具,如投资回收期、净现值、内部收益率等。

这些工具可以帮助企业比较不同项目的优劣,并选择最有利可图的投资项目。

例如,如果一个项目的净现值为正,那么这个项目通常被认为是一个有利可图的投资,企业可以考虑选择投资该项目。

通过管理会计提供的决策支持工具,企业可以更加科学地制定投资决策。

综上所述,管理会计在长期投资决策中扮演着重要的角色。

通过提供预测、评估和决策所需的信息,管理会计帮助企业做出明智的投资决策,降低投资风险,提高投资回报。