第三章 金融工程

- 格式:ppt

- 大小:409.50 KB

- 文档页数:25

第三章金融工程和金融风险管理3.1复习笔记一、金融工程和金融风险管理1.金融工程在金融风险管理中的作用首先,金融工程为金融风险管理提供了衍生金融产品这一风险管理工具。

其次,金融工程使得金融决策更加科学化,从而在决策的初始阶段就可以起到减少和规避风险的作用。

2.金融工程在金融风险管理中的比较优势(1)资产负债管理的缺点从总体上说,这种风险管理方式要求对资产负债业务进行重新调整。

它的弱点主要表现为:①耗用的资金量大。

②交易成本高。

③会带来信用风险。

④调整有时滞。

(2)保险的缺点一方面,由于保险市场在有效运行中一直存在道德风险和逆向选择问题;另一方面,可投保的风险又具有较为苛刻的选择条件:①风险不是投机性的;②风险必须是偶然性的;③风险必须是意外的;④必须是大量标的均有遭受损失的可能性。

按照这样的标准,价格风险大都是不可保的。

(3)金融工程的比较优势①更高的准确性和时效性。

②成本优势。

衍生工具操作时多采用财务杠杆方式,即付出少量资金可以控制大额的交易,这样可大大节约公司套期保值的成本。

③更大的灵活性。

以金融工程工具为素材,投资银行家可随时根据客户需要创设金融产品,这种灵活性是传统金融工具所无法比拟的。

二、金融风险管理的新工具——金融衍生工具1.金融衍生工具的分类按形态的不同,金融衍生工具可以大致分为远期合约、期货合约、期权合约和互换合约四大类。

按基础资产的不同,金融衍生工具可以大致分为以股票、利率、汇率和商品为基础的金融衍生工具。

按交易地点的不同,可以分为场内交易金融衍生工具和场外交易金融衍生工具。

按基础资产交易形式的不同,金融衍生工具可以分为两类:一类是交易双方的风险收益对称;另一类是交易双方风险收益不对称。

从形式上按金融衍生工具的复杂程度分,可以分为:一类称为普通型金融衍生工具。

另一类是所谓的结构性金融衍生工具,它是将各种普通金融衍生工具组合在一起为满足客户某种特殊需要而设计的。

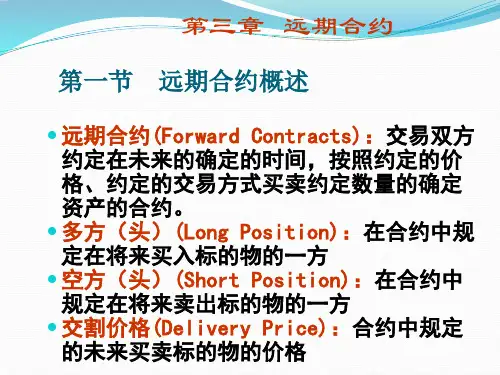

2.远期远期合约是指双方约定在未来的某一确定时间、按确定的价格买卖_定数量的某种金融资产的合约。

第一章 金融工程概述学习指南1. 主要内容 金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。

无套利定价与风险中性定价是金融工程具有标志性的分析方法。

尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍2. 学习目标掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系3。

本章重点(1)金融工程的定义及主要内容(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)(3) 衍生证券定价的假设4。

本章难点(1) 用积木分析法给金融工程定价(2) 三种定价方法的内在一致性5。

知识结构图6. 学习安排建议本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

● 预习教材第一章内容;● 观看视频讲解;● 阅读文字教材;● 完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

● 了解感兴趣的拓展资源。

第二章 远期与期货概述学习指南 1。

主要内容远期是最基本、最古老的衍生产品。

期货则是远期的标准化.在这一章里,我们将了解远期和期货的基础知识,包括定义、主要类型和市场制度等,最后将讨论两者的异同点2. 学习目标掌握远期、期货合约的定义、主要种类;熟悉远期和期货的区别;了解远期和期货的产生和发展、交易机制3。

本章重点(1) 远期、期货的定义和操作(2) 远期、期货的区别4. 本章难点远期和期货的产生和发展、交易机制5. 知识结构图6. 学习安排建议本章主要对远期和期货的基础知识进行介绍,是之后进行定价、套期保值等操作的基础,建议安排1课时的时间进行学习。

第三章一、判断题1、远期利率协议是针对多时期利率风险的保值工具。

(×)2、买入一份短期利率期货合约相当于存入一笔固定利率的定期存款。

(√)3、远期利率协议到期时,多头以事先规定好的利率从空头处借款。

(×)4、无收益资产远期合约多头的价值等于标的资产现货价格与交割价格现值的差额。

(√)二、单选题1、远期合约的多头是(A)A.合约的买方B.合约的卖方C. 交割资产的人 D 经纪人2、在“1×4FRA”中,合同期的时间长度是(C)。

A.1个月B.4个月C.3个月 D 5个月3、假设6个月期利率是9%,12个月期利率是10%,18个月期利率为12%,则6×12FRA 的定价的理论价格为(D)A.12%B.10%C.10.5% D 11%4、远期合约中规定的未来买卖标的物的价格称为(B)A.远期价格B.交割价格C. 理论价格D. 实际价格5、下列不属于金融远期合约的是(D)A.远期利率协议B.远期外汇合约C. 远期股票合约D. 远期货币合约6、远期利率协议的买方相当于(A)A.名义借款人B. 名义贷款人C. 实际借款人D. 实际贷款人7、远期利率协议成交的日期为(C)A.结算日B. 确定日C. 交易日D. 到期日8、远期利率是指(B)A.将来时刻的将来一定期限的利率B. 现在时刻的将来一定期限的利率C. 现在时刻的现在一定期限的利率D. 以上都不对三、名词解释1、FRA答:买卖双方同意从未来某一商定的时期开始在某一特定时期内按协议利率借贷一笔数额确定、以具体货币表示的名义本金的协议。

2、SAFE答:双方约定买方在结算日按照合同中规定的结算日直接远期汇率用第二货币向卖方买入一定名义金额的原货币,然后在到期日再按合同中规定的到期日直接远期汇率把一定名义金额原货币出售给卖方的协议。

四、简析题1、假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,市场上该股票的3个月期远期价格为23元,请问有无套利机会?有的话应如何进行套利? 答:()0.10.252020.5123r T t F Se e -⨯==⨯=<,在这种情况下,套利者可以按无风险利率10%借入现金X 元三个月,用以购买20X单位的股票,同时卖出相应份数该股票的远期合约,交割价格为23元。

第三章远期和期货的定价衍生金融工具的定价(Pricing)指的是确定衍生证券的理论价格,它既是市场参与者进行投机、套期保值和套利的依据,也是银行对场外交易的衍生金融工具提供报价的依据。

我们将分别介绍远期、期货、互换和期权这四种基本衍生金融工具的定价方法。

更复杂的衍生金融工具的定价可以据此推导出来。

第一节金融远期和期货市场概述一、金融远期市场(一)金融远期合约的定义金融远期合约(Forward Contracts)是指双方约定在未来的某一确定时间,按确定的价格买卖一定数量的某种金融资产的合约。

在合约中规定在将来买入标的物的一方称为多方(Long Position),而在未来卖出标的物的一方称为空方(Short Position)。

合约中规定的未来买卖标的物的价格称为交割价格(Delivery Price)。

如果信息是对称的,而且合约双方对未来的预期相同,那么合约双方所选择的交割价格应使合约的价值在签署合约时等于零。

这意味着无需成本就可处于远期合约的多头或空头状态。

我们把使得远期合约价值为零的交割价格称为远期价格(Forward Price)。

这个远期价格显然是理论价格,它与远期合约在实际交易中形成的实际价格(即双方签约时所确定的交割价格)并不一定相等。

但是,一旦理论价格与实际价格不相等,就会出现套利(Arbitrage)机会。

若交割价格高于远期价格,套利者就可以通过买入标的资产现货、卖出远期并等待交割来获取无风险利润,从而促使现货价格上升、交割价格下降,直至套利机会消失;若交割价格低于远期价格,套利者就可以通过卖空标的资产现货、买入远期来获取无风险利润,从而促使现货价格下降,交割价格上升,直至套利机会消失。

而此时,远期理论价格等于实际价格。

在本书中,我们所说的对金融工具的定价,实际上都是指确定其理论价格。

这里要特别指出的是远期价格与远期价值的区别。

一般来说,价格总是围绕着价值波动的,而远期价格跟远期价值却相差十万八千里。

第三章 两基金分离定理与资本资产定价模型第二节 资本资产定价模型(CAPM )资本资产定价模型(CAPM )是近代金融学的奠基石。

1952年,马柯维茨(Herry M. Markowitz )在其博士论文《投资组合的选择》一文中首先提出建立现代资产组合管理的理论,12年后,威廉·夏普(William Sharpe )、约翰·林特纳(John Lintner )与简·莫辛(Jan Mossin )将其发展成资本资产定价模型。

马科维茨投资组合理论的中心是“分散原理”,他应用数学上的二维规划建立起一整套理论模型,系统地阐述了如何通过有效的分散化来选择最优投资组合的理论与方法。

马科维茨的理论有一定的局限性:偏重于质的分析而缺乏量的分析,无从知道证券该分散到何种程度才能达到风险和收益的最佳组合。

夏普在此基础上对证券市场价格机制进行了积极深入的研究,于1964年建立了资本资产定价模型,较好地描述了证券市场上人们的行为准则,使证券均衡价格、证券收益——风险处于一种清晰的状态。

该模型的重要意义是将数学引入了理性投资分析,为金融市场的发展和规范提供了依据。

它所涉及到的数学理论并不是很复杂的,用一些积分和概率论的基础知识就可以解决,但它后来的发展远远超过了这些。

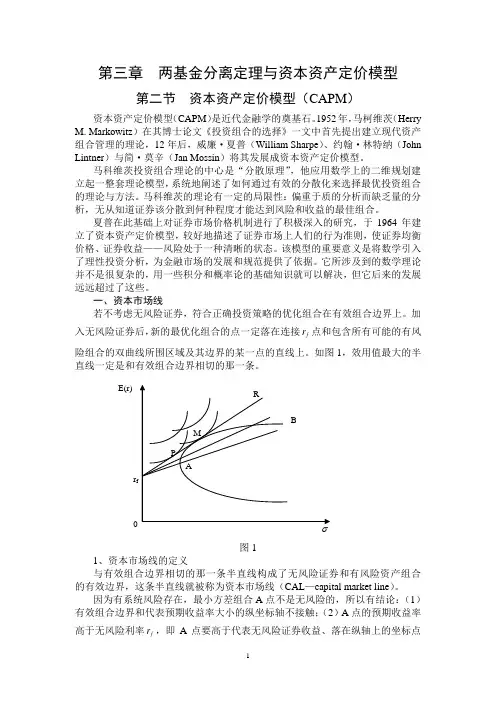

一、资本市场线若不考虑无风险证券,符合正确投资策略的优化组合在有效组合边界上。

加入无风险证券后,新的最优化组合的点一定落在连接f r 点和包含所有可能的有风险组合的双曲线所围区域及其边界的某一点的直线上。

如图1,效用值最大的半直线一定是和有效组合边界相切的那一条。

图11、资本市场线的定义与有效组合边界相切的那一条半直线构成了无风险证券和有风险资产组合的有效边界,这条半直线就被称为资本市场线(CAL —capital market line )。

因为有系统风险存在,最小方差组合A 点不是无风险的,所以有结论:(1)有效组合边界和代表预期收益率大小的纵坐标轴不接触;(2)A 点的预期收益率高于无风险利率f r ,即A 点要高于代表无风险证券收益、落在纵轴上的坐标点E(r) rf r 。