2013杭州楼市分析报告

- 格式:pdf

- 大小:688.80 KB

- 文档页数:15

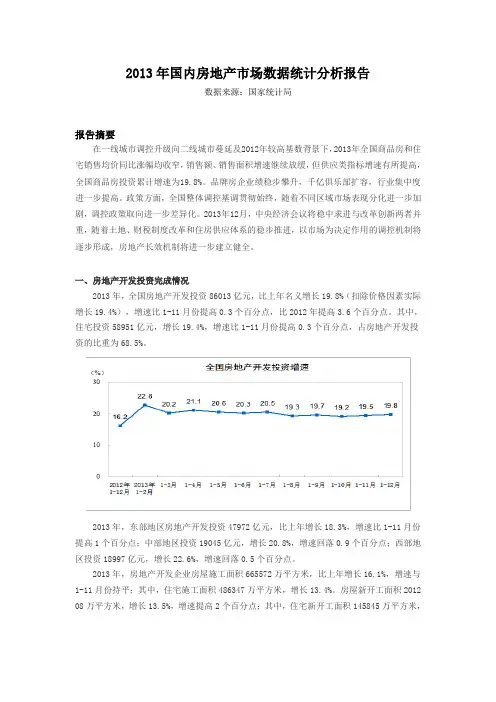

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

目录11历史回顾122简况22.1空置房22.2交易状况32.3厂商333行业环境53.1经济环境53.1.1国民经济保持持续增长53.1.2居民收入逐步提高53.1.3住宅产业正成为中国国民经济新的增长点53.2政策环境53.2.1房改政策53.2.2产业政策63.2.3金融政策63.3“住在杭州”73.3.1房地产业成为“住在杭州”战略实现的产业依托73.3.2“住在杭州”促进房地产业从经济新增点成长为支柱产业,促进了产业升级73.3.3“住在杭州”促进房地产业发展外部环境的改善83.3.4“住在杭州”促使房地产业内部优胜劣汰,实现房地产业现代化83.4社会因素—观念83.4.1从业人员素质93.5风险因素分析93.5.1开发企业资质过小93.5.2调查测算不周93.5.3宏观形势变化93.5.4理解判断偏差103.5.5灾害事故103.5.6价格上涨103.6企业行为103.6.1精品之路103.6.2“外侵”之路103.6.3开发热土113.7WTO对房地产业的影响123.7.1机遇123.7.2挑战1344住宅市场154.1中心区154.2城西区164.2.1产品特色164.2.2销售价格164.2.3热销住宅164.2.4客户构成及购买目的174.3城东区174.3.1产品特色174.3.2市场状况174.3.3客户构成及购买目的174.4城北区184.4.1产品特色184.4.2市场状况184.4.3客户构成及购买目的184.5城南区184.6外围区184.6.1余杭三墩镇区块194.6.2之江旅游度假区204.6.3下沙区块214.6.4钱江南岸区块224.7需求特点234.7.1付款方式234.7.2价格的承受能力234.7.3地段与价位之间的平衡关系244.7.4居住环境254.7.5住房面积254.7.6商品房类型264.7.7户型274.7.8地域分布274.7.9购房目的284.7.10购房主体2855写字楼市场295.1简况295.1.1城站广场区块295.1.2吴山广场区块295.1.3文教区块305.1.4武林广场区块305.1.5城西区305.1.6中心区305.2市场驱动因素315.2.1政策因素315.2.2中小高科技企业的蓬勃发展315.2.3省会的独特位置315.2.4写字楼投资客户的出现315.3竞争特点315.3.1老牌房产开发商介入写字楼市场315.3.2住宅建设民营企业介入写字楼市场315.3.3次中心与城郊结合部首先启动325.3.4开发商跟风操作明显325.3.5开发商对建筑品质的追求不够325.3.6营销竞争低层次325.4需求特点分析325.4.1需求地段特点325.4.2需求价格特点335.4.3需求面积特点335.4.4需求关键因素345.5写字楼发展趋势345.5.1写字楼开发以政府城市规划为依托345.5.2准确定位市场和目标客户群,量体裁衣迎合市场梯式需求345.5.3突破原有营销策略,积极引进新的理念3566二手房市场366.1市场简况366.1.1成交量376.1.2价格386.1.3供求比例396.1.4支付方式406.1.5客户构成406.2阻碍二级市场发展的因素416.2.1配套政策相对滞后416.2.2房改房没有完全产权416.2.3房改房上市手续繁杂,时间长416.2.4货币化分配政策不明朗426.2.5售房户心理价位过高426.2.6按揭利率过高,时间过短426.2.7房改房硬性评估426.3主要厂商4277单身公寓市场447.1市场简况447.1.1区域分析447.1.2购买目的447.1.3购买影响因素447.2市场特点447.2.1缺乏品牌产品447.2.2缺乏开展租赁业务的开发商457.2.3缺乏老年公寓457.2.4适宜白领的中档单身公寓不足45 88行业关键成功因素468.1土地468.2规划设计478.3品牌4799主要厂商分析499.1浙江绿城房地产开发有限责任公司499.1.1公司简况499.1.2竞争能力499.1.3经管能力499.1.4优、劣势499.1.5经营理念499.1.6经营目标509.1.7已完成工程509.1.8产品特色509.1.9人才策略509.1.10土地储备策略519.1.11营销策略519.2南都房地产529.3金都房地产539.3.1公司简况539.3.2经营理念539.3.3工程情况539.3.4产品特色539.3.5技术水平541011历史回顾以住宅为主体的杭州市房地产市场,与全国其它城市一样,经历了1992以后的超速发展和及时调整,现已进入平稳发展期。

杭州市商品住宅市场调研分析报告杭州市商品住宅市场调研分析报告⼀、前⾔根据公司近期进⼊杭州房地产开发市场的计划,特组织开展针对杭州房地产市场的专项调研并形成报告,以供公司领导决策参考。

本次调查主要⽬的是为公司竞价“杭政储出2007(20号)”⼟地使⽤权提供决策依据。

由于地块的出让起价、地理位置、周边环境等因素决定其定位偏向于⾼档公寓楼盘,因此调查⼯作以杭州城区范围内⾼档公寓楼盘市场情况为重点,结合对地块周边在售楼盘和⼆⼿次新房价格⽔平的调查,从⽽使调查⼯作更具针对性。

⼆、杭州商品住宅市场宏观状况⼀)杭州商品住宅市场发展回顾杭州的住宅市场,是整个杭州房地产市场中最为重要,也是发展最好的分⽀市场。

⾃上个世纪90年代初开始起步以来,杭州开发商以城西蒋村开发为起步点,住宅开发⽔平不断提⾼,精品楼盘不断涌现,并在90年代末形成了以绿城、南都、⾦都等民营品牌为代表的⼀批房地产中坚企业。

1998年下半年开始,杭州房地产市场进⼊了快速的发展期,供应放量,需求旺盛,销售价格飞速上涨,市场⽕爆程度在全国罕见。

尤其是2002年⾄2004年上半年宏观调控以前,杭州商品住宅市场发展到最⾼潮,每年房价涨幅超过1000元/平⽅⽶,并且严重供不应求,市区范围内可供房源稀少,开发格局向周边郊区转移。

杭州房价上涨幅度较快,主要由于供求关系的严重失衡引起。

杭州是全国第⼀个实⾏⼟地“招拍挂”的城市,⼟地的不饱和供应令⼟地成交价格连年倍升,2003年,杭州的⼟地交易价格涨幅为%,排在全国35个⼤中城市之⾸,⾼额的地价成本直接抬⾼了房产价格。

加上“创业在杭州”⼀系列引进⼈才、购房⼊户等优惠措施,杭州城市⼈⼝不断增长,市场对房地产的需求⾮常旺盛,⽀撑着杭州房地产价格的不断上升。

2005年,房价的⾼速上涨受到严重抑制,杭州楼市出现转折点。

政府针对投机需求、过度投资、超前消费和过度消费等四个⽅⾯的不合理需求制定了⼀系列的政策,过热的市场需求开始降温,投资需求退潮。

房地产市场价格影响因素分析--以杭州市为例房地产市场是一个人们经常关注的话题,它的变化直接影响着经济和民生。

在实践中,许多因素都会对房地产价格产生重大影响。

本文将确定几个杭州市房地产市场的价格影响因素,并分析它们的关联及对杭州市房价的影响。

第一个因素是房地产市场的供求关系。

当房屋供应量远远大于需求时,房价下降。

而当需求远远大于供给时,房价上涨。

同样,当经济情况恶化时,市场上的低收入群体迅速增多,需求下降,房价也会下降。

而当城市发展速度加快,劳动力逐渐聚集,需求大增,房价也会相应上涨。

杭州经济稳健,吸引了大量外来投资和劳动力,带来了增长的房屋需求。

但另一方面,大规模的房地产投资也可能导致房价过高,并最终影响杭州市房地产市场的稳定。

第二个因素是城市规划和市场定位。

城市规划和市场定位的改变可以引起房价的变化。

例如,在市中心建立高档住宅和商业区将推高该地区的房价,而在郊区建立大型住宅社区将提高周围房价的水平,同时也可能下降交通不便地区房价。

近年来,杭州市政府加强了对城市规划的监管和城市建设的投资,例如在城市中心建设了一些高档住宅社区,以及在一些地区开发大型公共交通设施。

这些举措有着重要的地价和房价影响。

第三个因素是人口变化。

杭州市近年来的快速发展吸引了大量外来人口涌入,导致城市的人口总数迅速增长。

随着人口的增长,对房地产市场的需求也随之增加,这不断提高着房价水平。

另一方面,随着人们开始有能力购买房屋,房屋需求也超过了杭州市建造住房的能力,导致房屋供给不足,这进一步推高了房价。

但也需要强调的是,当人口增长出现饱和或趋缓时,房价也会急剧下降。

因此,杭州市政府需要注意房地产市场的供需动态和人口变化的趋势,从而及时做出适当的政策调整,保持杭州市房地产市场的平稳发展。

第四个因素是市场投资热点的变化。

当投资者的兴趣从一些低风险和低回报的投资工具转移到具有更高回报的房地产投资时,房价有可能飞涨。

例如,在近几年的某些时期,由于股市过热,许多投资者都将资金投入到房地产市场,导致房价上涨。

杭州房地产市场分析杭州作为中国经济发展的重要城市之一,其房地产市场一直备受关注。

本文将对杭州房地产市场进行分析,探讨其现状、趋势和影响因素。

一、市场现状1.1 杭州房地产市场供需状况杭州作为一个经济发达的城市,房地产市场一直保持着旺盛的需求。

随着城市人口的增加和经济的发展,房地产需求持续增长。

1.2 杭州房价水平杭州的房价一直处于较高水平,尤其是在城市核心区域和热门地段。

近年来,随着城市规划和政策调控,房价呈现出一定的波动。

1.3 杭州房地产市场政策政府对于房地产市场的调控一直十分重视,通过出台各种政策措施,旨在维护市场秩序和稳定房价。

二、市场趋势2.1 杭州房地产市场发展趋势随着城市经济的不断发展和人口的增加,杭州房地产市场未来仍将保持较高的发展速度。

特别是在科技创新和产业升级的推动下,房地产市场将呈现出更多的发展机遇。

2.2 杭州房地产市场创新趋势随着科技的不断进步,杭州房地产市场也在不断创新,如智慧城市建设、绿色建筑等。

这些新兴趋势将为市场带来更多的发展机遇。

2.3 杭州房地产市场风险趋势尽管市场发展前景广阔,但也存在一定的风险,如政策调控风险、市场波动风险等。

投资者需要谨慎对待市场风险,做好风险管理。

三、市场影响因素3.1 经济因素杭州房地产市场的发展受到城市经济状况的影响,经济增长将直接影响房地产市场的供求关系和价格水平。

3.2 政策因素政府的政策调控对于房地产市场有着直接的影响,政策的松紧将直接影响市场的发展和价格的波动。

3.3 社会因素人口增长、城市化进程、居民收入水平等社会因素也会对房地产市场产生影响,需引起市场参与者的关注。

四、市场发展机遇4.1 人口红利随着城市人口的增加和年轻人的购房需求,杭州房地产市场将迎来更多的发展机遇。

4.2 产业升级杭州作为一个科技创新中心,产业升级将为房地产市场带来更多的需求和投资机会。

4.3 政策支持政府对于房地产市场的政策支持将为市场发展提供更多的动力和保障。

杭州房地产市场分析一、市场概况杭州作为中国经济发展的重要城市之一,其房地产市场向来备受关注。

本文将从房价、销售情况、供需关系等多个方面对杭州房地产市场进行分析。

1. 房价趋势根据最新数据显示,杭州房价在过去一年内持续上涨。

以2022年为基准,2022年房价上涨了10%,2022年上半年更是再次上涨了5%。

这一趋势表明,杭州房地产市场仍然充满活力。

2. 销售情况杭州房地产市场的销售情况也非常可观。

根据市场调研数据显示,2022年上半年,杭州共售出住宅房屋3000套,总销售额达到10亿元。

这一数据相比去年同期增长了15%,显示出市场的强劲需求。

3. 供需关系目前,杭州房地产市场的供需关系相对平衡。

尽管房价上涨,但供应量也在逐渐增加。

根据市场统计数据,2022年上半年,杭州新增住宅供应面积达到100万平方米,相比去年同期增长了20%。

这一增长幅度表明,供应端在满足市场需求方面取得了一定的成效。

二、市场影响因素分析为了更好地理解杭州房地产市场的发展趋势,我们需要分析市场影响因素。

以下是几个重要的因素:1. 经济发展杭州作为中国经济发达城市之一,其经济发展水平直接影响着房地产市场。

随着杭州经济的不断增长,人民收入水平提高,购房需求也相应增加,从而推动了房地产市场的发展。

2. 政策影响政府政策对房地产市场的影响不可忽视。

杭州市政府近年来出台了一系列鼓励购房的政策,如购房补贴、税收优惠等,这些政策的实施直接促进了市场需求的增长。

3. 土地供应土地供应是房地产市场发展的基础。

杭州市政府积极推动土地供应,通过拍卖、划拨等方式增加了住宅用地供应量,从而满足了市场需求,稳定了房地产市场。

三、市场前景展望根据对杭州房地产市场的分析,可以预见未来市场将呈现以下趋势:1. 房价稳中有升尽管房价已经连续上涨,但由于杭州经济的持续发展和政府的政策支持,估计房价将保持稳中有升的态势。

然而,需要注意的是,房价上涨速度可能会逐渐放缓。

2013年01-02月合刊月刊相关申明01.月刊内容:该月报重点关注杭州十城区各板块、区域、发展商、各物业类型的存量变化,并且首次提出存量市值概念,以此来判断发展商和各项目所面临的市场压力。

02.数据来源:置高地产顾问数据库(置高地产顾问房地产企业决策信息系统)03.关于数据库:本数据库数据内容基于杭州楼市实时数据,具备客观,精确,及时的特点,如需更加详细的楼市数据分析或数据库系统相关合作,请关注@置高地产顾问或来电咨询及购买。

置高数据,让您的决策更精确!(咨询电话:+86(571)56695386)04.置高数据研究群(45639966):群宗旨:了解更多需求,分享更多数据,提供更多服务,增加更多讨论。

条件:申请时注明所在公司。

群活动:不定期的分享报告及市场数据,发布杭州楼市月报。

群意义:增进地产圈友关系,提高房企决策准确性。

欢迎所有喜欢研究楼市数据的朋友加入。

05.法律说明:本报告内容仅作提供资料与分享之用,如要转载或使用请注明出处;本报告版权归杭州置高房地产投资咨询有限公司所有;本报告数据来源于置高杭州楼市数据库,报告数据力求准确,但不对因使用本报告而产生的任何后果承担法律责任。

[置高地产顾问房地产企业决策信息系统]登陆界面示例杭州楼市一二月置高排行榜一、品牌房企排行榜榜单1:成交排行榜(以总销金额降序排列)排名房企名称销售套数销售面积(万㎡) 总销金额(万元) 面积占比总销占比1 绿城566 7.88 237726.78 6.62% 11.31%2 滨江674 6.97 191753.01 5.85% 9.12%3 华润新鸿基334 3.18 95629.48 2.67% 4.55%4 金地337 3.99 87425.66 3.35% 4.16%5 中海271 2.92 68722.20 2.45% 3.27%6 万科208 3.00 64992.55 2.51% 3.09%7 远洋地产163 1.86 45049.04 1.57% 2.14%8 迪凯48 2.29 43501.99 1.92% 2.07%9 德信192 2.21 42858.12 1.85% 2.04%10 龙湖239 2.55 39682.74 2.14% 1.89% 榜单2:存量排行榜(以存货面积降序排列)排名企业系存量套数存量面积(㎡) 面积占比1 绿城5055 758418.6 6.96%2 华润新鸿基1299 293326.2 2.69%3 金隅1215 220619.6 2.03%4 滨江1028 215947.9 1.98%5 美好1247 158709.4 1.46%6 德信1192 151509.8 1.39%7 华安834 148745.4 1.37%8 金都745 148593.5 1.36%9 绿都1166 146588.2 1.35%10 新南北1654 143567.7 1.32%绿城1-2月份共成交成房源566套,成交金额达到23.77亿元,上榜房企成交排行榜首位。

目录1 杭州投资环境分析 (3)1.1 宏观经济发展状况 (3)1.2 政策对房地产业的影响 (4)2 杭州房地产市场概况 (6)2.1 房地产市场发展历程 (6)2.2 历年市场供需概况 (6)2.3 消费群体构成及演变分析 (8)2.4 行业竞争格局分析 (8)2.5 未来房地产市场发展趋势 (9)3 项目周边区域概况及项目竞争分析 ..................................... 错误!未定义书签。

3.1 区域市场概况 ................................................................... 错误!未定义书签。

3.2 区域在售楼盘情况 ............................................................ 错误!未定义书签。

3.3 未来5年市场预测............................................................ 错误!未定义书签。

3.4 项目周边配套设施研究 ..................................................... 错误!未定义书签。

3.5 项目周边竞争分析 ............................................................ 错误!未定义书签。

3.6 竞争分析预测 ................................................................... 错误!未定义书签。

4 地块分析.................................................................... 错误!未定义书签。

4.1 地块指标 .......................................................................... 错误!未定义书签。

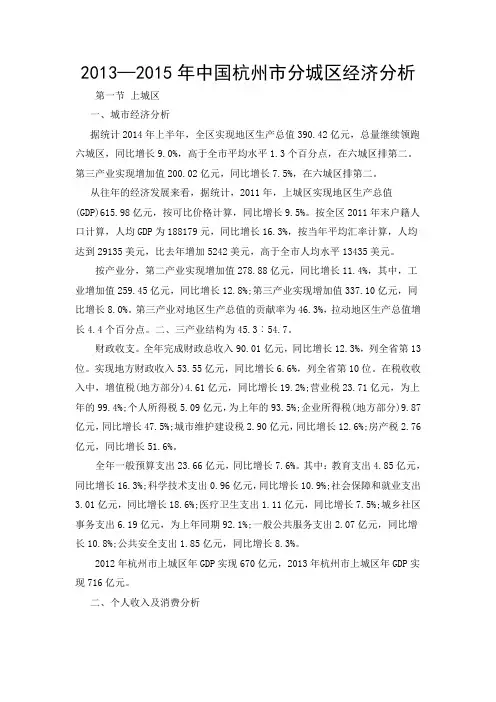

2013—2015年中国杭州市分城区经济分析第一节上城区一、城市经济分析据统计2014年上半年,全区实现地区生产总值390.42亿元,总量继续领跑六城区,同比增长9.0%,高于全市平均水平1.3个百分点,在六城区排第二。

第三产业实现增加值200.02亿元,同比增长7.5%,在六城区排第二。

从往年的经济发展来看,据统计,2011年,上城区实现地区生产总值(GDP)615.98亿元,按可比价格计算,同比增长9.5%。

按全区2011年末户籍人口计算,人均GDP为188179元,同比增长16.3%,按当年平均汇率计算,人均达到29135美元,比去年增加5242美元,高于全市人均水平13435美元。

按产业分,第二产业实现增加值278.88亿元,同比增长11.4%,其中,工业增加值259.45亿元,同比增长12.8%;第三产业实现增加值337.10亿元,同比增长8.0%。

第三产业对地区生产总值的贡献率为46.3%,拉动地区生产总值增长4.4个百分点。

二、三产业结构为45.3︰54.7。

财政收支。

全年完成财政总收入90.01亿元,同比增长12.3%,列全省第13位。

实现地方财政收入53.55亿元,同比增长6.6%,列全省第10位。

在税收收入中,增值税(地方部分)4.61亿元,同比增长19.2%;营业税23.71亿元,为上年的99.4%;个人所得税5.09亿元,为上年的93.5%;企业所得税(地方部分)9.87亿元,同比增长47.5%;城市维护建设税2.90亿元,同比增长12.6%;房产税2.76亿元,同比增长51.6%。

全年一般预算支出23.66亿元,同比增长7.6%。

其中:教育支出4.85亿元,同比增长16.3%;科学技术支出0.96亿元,同比增长10.9%;社会保障和就业支出3.01亿元,同比增长18.6%;医疗卫生支出1.11亿元,同比增长7.5%;城乡社区事务支出6.19亿元,为上年同期92.1%;一般公共服务支出2.07亿元,同比增长10.8%;公共安全支出1.85亿元,同比增长8.3%。

杭州楼市史(2000~2009):黄金十年(下)推荐阅读杭州楼市史(2000~2009):黄金十年(上)2007:涨潮关键词:流动性过剩、排队买房、地王、捂盘、调控2007年的杭州楼市,有两个标志性事件,会牢牢地记忆在很多人的心中。

5月13日,滨江·万家花城首期开盘,引发漏夜排队,首批738套房源于开盘当日创下了100%的预定率。

半个月之后的5月18日凌晨,万家花城第二批830多套房源于倾泻而出,再度引发通宵排队买房。

短短半个月的时间,万家花城售房1500多套,成为奇迹。

万家花城开盘期间创下的单盘日预定662套的纪录,即便在2009这样的“疯牛”之年,也没有被破掉。

万家花城并非05年首个漏夜排队的楼盘,但却是影响最大的一个。

在此前的4月,万科·魅力之城开盘起,绝迹数年之久的“排队抢房”现象就再现杭州楼市。

东冠逸家在开盘前一周的产品说明会开完之后,就有人搬来了小板凳开始排队。

另一个标志性事件是,7月9日,杭州土地拍卖会上,宁波雅戈尔一掷14.76亿元,以15712元每平方米的楼面价拿下学院路“杭商院”地块,再次刷新了当年杭州的楼面地价纪录。

雅戈尔拍地当晚,附近某楼盘紧急封盘,并传出一夜之间涨价6000元/平方米。

此后,杭州房价全面上扬,雅戈尔高价拿地的连锁反应逐渐开始体现。

万家花城排队买房和雅戈尔天价飙地,是2007年杭州楼市的两个典型表情。

前者开启并意示着2007年杭州楼市的火爆程度,此后,杭州楼市月成交量屡创新高,存量房急剧下降,捂盘现象由此而生,并成为一时之盛。

而雅戈尔杭商院地块的天价飙地,则是07年疯狂土地市场的一个典型,也是土地价格推高房价的一个典型。

在2005、2006严厉宏观调控下的楼市,何以在2007年突然爆发飙涨?如果大家不是很健忘,应该记得,07年最流行的一个词:流动性过剩。

最典型的是股市。

2007年,中国股市以逼空式的上涨不断刷新着各项纪录,股指、成交量、开户数屡创新高。

杭州房地产市场现状与发展趋势分析(2008)一、近期事件回顾自从9月2日万科在杭州四个楼盘打折促销开始,杭州房地产市场进入了冰冻期。

无论新开楼盘还是已开售楼盘,均遭到很大冲击。

而万科打折之前,杭州楼市可以分为两极:一是开盘即取得较好成绩,例如泊林公寓、中凯东方红街、玉兰公寓均属此列;二是开盘即遭重创,例如南北西岸、现代景苑、云龙十一景。

这两类开盘销售效果的出现并不是偶然的,从策略上讲,六个楼盘均是比当时预期低价开盘,但效果决然不同,主要是先行动与后行动的区别,前者最开始行动,得到的效果比较明显,而后行动的由于市场上已经得到老百姓的预期效果并不明显。

另一个原因在于后者存在先天不足,南北西岸临近石桥路,现代景苑临近绍兴路以及德胜快速高架引桥,云龙十一景过于吵闹、设计水平处于九十年代、户型太差。

从万科打折以及到后面的南北西岸、野风现代景苑、华鸿汇盛德堡,可以看出最先行动的万科实现了其以降价促销的目的,而后跟上的促销成绩远不如万科,尤其是华鸿汇盛德堡,目前网上还无预定与成交。

万科在杭州打折的行为并没有引起大规模老盘的跟进,只有部分最受到影响的楼盘(如汇盛德堡),部分开盘不久但销售成绩不佳的开发商跟进(如南北西岸、现代景苑)。

可以说,汇盛德堡得不偿失,售楼部被占领,总部被砸导致办公地点暂时转移,而目前透明售房网的成交量依然为零。

二、利益相关者态度此次降价事件可以从开发商、老业主、潜在购房者以及政府四者的利益来看:1、开发商由于房价已经超过了杭州大部分市民的消费能力,加上深圳等地房价大幅下跌的影响,处于中国房产领跑者杭州房地产市场供需结构角色的万科更具领悟力和判断力。

早在2008年年初,王石就提出了拐点论,从消费者能力、房价/收入比、国际经验、我国城市化进程、人口因素等判断我国此次房地产调整是一次大规模、较长周期的调整。

因此,从珠三角降价到长三角上海、南京、宁波,然后蔓延到杭州,我认为这是一个必然的结果。

万科杭州降价打破了杭州房价不跌的神话,彻底改变了人们心中房地产保值增值的观点,颠覆了追涨的心理。

杭州房地产市场分析杭州作为中国的经济发达城市之一,其房地产市场一直备受关注。

本文将对杭州房地产市场进行分析,从市场规模、价格走势、政策影响、投资机会和风险等方面进行详细探讨。

一、市场规模1.1 杭州房地产市场的总体规模杭州是一个人口密集的城市,房地产需求旺盛。

根据数据统计,杭州房地产市场的总体规模在不断扩大,成交量和成交额逐年增加。

1.2 不同区域的市场规模差异杭州的房地产市场分为主城区和周边区域,不同区域的市场规模存在差异。

主城区的房价高企,成交量大,而周边区域的市场规模相对较小。

1.3 未来市场规模的预测随着城市化进程的加快和人口增长,杭州房地产市场的规模预计会继续扩大,但也面临一定的风险和挑战。

二、价格走势2.1 房价涨跌情况近年来,杭州的房价一直呈现上涨趋势,尤其是主城区的房价涨幅较大。

但近期也有部分区域出现了价格下跌的情况。

2.2 影响房价的因素房价受多种因素影响,包括政策调控、市场供需关系、土地供给等。

杭州的房价走势也受到这些因素的影响。

2.3 未来价格走势预测未来杭州房价的走势仍存在不确定性,需要密切关注政策调控和市场供需情况,做好风险防范。

三、政策影响3.1 政策调控的影响政府对房地产市场进行调控是常态,政策的变化会直接影响市场的供求关系和价格走势。

杭州的政策调控对市场有着明显的影响。

3.2 政策对投资者的影响政策对投资者的影响也不可忽视,投资者需要根据政策的变化及时调整自己的投资策略,降低风险。

3.3 未来政策的预测政策的变化是不确定的,未来政策调控可能会更加严格,投资者需要谨慎对待,做好风险规避。

四、投资机会4.1 房地产投资的机会杭州房地产市场存在着各种投资机会,包括住宅、商业地产、写字楼等。

投资者可以根据自身需求和资金状况选择适合的投资方式。

4.2 新兴产业投资机会随着科技的发展,新兴产业在杭州也逐渐崛起,相关的产业地产投资机会也在增加。

投资者可以关注这些新兴产业,抓住投资机会。

杭州房地产市场分析杭州作为中国经济发展较快的城市之一,其房地产市场一直备受关注。

本文将从不同角度对杭州房地产市场进行分析,以便读者更好地了解这一市场的现状和发展趋势。

一、市场规模1.1 房价水平杭州作为一线城市,房价水平一直较高。

据统计,杭州市区的房价普遍在2万元/平方米以上,而一些热门地段的房价更是高达3万元/平方米以上。

1.2 供需关系杭州的房地产市场供不应求的情况较为严重,尤其是在一些学区房和热门楼盘,供应量远远不能满足市场需求,导致房价持续上涨。

1.3 投资热度由于杭州经济发展迅速,吸引了大量投资者涌入房地产市场。

不少投资者选择在杭州购置房产,期待未来的升值空间。

二、政策影响2.1 限购政策为控制房价过快上涨,杭州市政府出台了限购政策,对购房者的购房资格和购房数量做出了限制。

这一政策有效地抑制了投机行为,稳定了市场。

2.2 限贷政策针对投资购房者,杭州市政府也实行了限贷政策,对购房者的贷款额度做出了限制。

这一政策有效地遏制了过度杠杆投资,减少了市场波动。

2.3 用地政策杭州市政府出台了一系列用地政策,以保障房地产市场的稳定发展。

通过控制土地供应量和土地出让价格,调控了市场供需关系。

三、市场走势3.1 房价走势近年来,杭州房价一直呈现上涨趋势,尤其是在一些热门地段和学区房。

虽然政府出台了多项调控政策,但房价上涨的势头依然较为强劲。

3.2 二手房市场杭州的二手房市场也较为活跃,不少购房者选择购买二手房进行投资或自住。

二手房市场的成交量和价格也在不断上涨。

3.3 未来趋势从当前市场情况来看,杭州房地产市场仍有上涨空间,但政府出台的调控政策将会限制房价过快上涨,保持市场的稳定。

四、投资建议4.1 长期投资对于长期投资者来说,杭州的房地产市场仍具有较大的投资潜力。

可以选择购买一些优质楼盘或学区房,长期持有获得稳定回报。

4.2 风险防范投资者在进入杭州房地产市场时,需要注意市场风险,避免盲目跟风。

可以通过多方面的研究和分析,选择合适的投资标的。

2013年杭州市各区GDP和人均GDP排名2013年,杭州市生产总值(GDP)为8343.52亿,人均生产总值(GDP)94791.18元,折合15305.69美元。

从各区县来看,萧山区、余杭区和上城区生产总值(GDP)领先,淳安县生产总值(GDP)最低;从人均生产总值(GDP)来看,上城区人均生产总值(GDP)为32984.50美元,位居第一,滨江区和下城区分列第二、第三位,人均生产总值(GDP)分别为29760.12美元和19529.33美元,江干区人均生产总值(GDP)最低,为6757.98美元。

截止到2013年,杭州市所有区县人均生产总值(GDP)均高于全国平均水平。

GDP排名区/市/县2012年GDP(亿元)2013年GDP(亿元)2012年常住人口(万)人均GDP(元)人均GDP(美元)人均GDP排名3 上城区670 716 35.05 204279.60 32984.50 1 6 滨江区488.75 598.64 32.48 184310.34 29760.12 25 下城区598.8 643.57 53.21 120949.07 19529.33 3 1 萧山区1611.72 1663.53 152.95 108762.99 17561.68 4 4 西湖区636.64 696.87 83.04 83919.80 13550.31 5 7 富阳市541.4 571.4 72.56 78748.62 12715.34 6 2 余杭区834.94 934.41 118.77 78673.91 12703.27 79 临安市382.2 409.23 57.31 71406.39 11529.80 810 拱墅区386.47 380 55.74 68173.66 11007.83 911 桐庐县249.25 278.04 41.12 67616.73 10917.90 1012 建德市247.2 271.7 43.56 62373.74 10071.33 1113 淳安县159.23 173.31 34.06 50883.73 8216.07 12 8 江干区385 420 100.35 41853.51 6757.98 13杭州全市7803.98 8343.52 880.2 94791.18 15305.69。

杭州市房地产市场分析报告1.引言1.1 概述概述: 本文将对杭州市房地产市场进行全面分析,包括市场概况、发展趋势分析、政策影响及市场预测等方面。

通过详细的数据分析和综合评估,旨在为读者提供对杭州房地产市场的深入了解,为投资、经营和政策制定提供参考。

随着经济发展和城市化进程的加快,房地产市场的发展备受关注,本文将全面呈现杭州市房地产市场的现状和未来发展趋势,以期为各方提供合理有效的决策依据。

1.2 文章结构文章结构:本报告分为引言、正文和结论三部分。

在引言部分,将对杭州市房地产市场进行概述,介绍文章的结构和目的,并对市场进行总结。

接着在正文部分,分析杭州市房地产市场的概况以及发展趋势,深入探讨政策对市场的影响和未来市场的预测。

最后在结论部分,对现状进行总结,展望未来的发展趋势,并提出建议和展望,为杭州市房地产市场的发展提供有益的参考。

目的部分的内容可以写为:1.3 目的本报告的目的是对杭州市房地产市场进行全面分析,包括市场概况、发展趋势、政策影响及市场预测等方面的分析,为相关市场参与者和决策者提供全面的市场信息和发展趋势分析,以帮助他们更好地理解目前的市场状况和未来的发展趋势。

同时,通过对市场的分析预测,为相关市场参与者提供一些建议,帮助他们在市场中把握机遇,应对挑战,制定更明智的决策和战略规划。

希望这份报告能够为读者提供有益的信息,对市场参与者和决策者具有一定的参考和指导作用。

1.4 总结总结部分:通过本文对杭州市房地产市场进行全面分析,我们可以得出以下结论:首先,杭州市房地产市场整体呈现出稳步增长的态势,房地产市场规模不断扩大,市场需求持续旺盛,房价呈现上涨趋势。

其次,房地产市场发展趋势主要体现在两方面,一是房地产业结构不断优化,房地产行业正向高端发展,二是房地产市场综合竞争力不断增强,各种创新型业务不断涌现。

再次,政策对房地产市场的影响将主要体现在政策调控力度的加大,预计未来将继续保持调控政策的稳健性和持续性。

2013杭州楼市分析报告(注:报告中所有涉及房源套数的计算都包含拼合户型,即双拼或多拼以单套计算)2013年,对于中国历史或是杭州楼市,都是极有意义的一年。

对于政策面的猜测和预期在临近年底时逐渐清晰,再回首,杭州楼市实际上已经走过了波澜壮阔的一年。

18家全国大型房企挟资本之力布局杭州,直接推动杭州土地成交金额再创新高;更多的新进房企,更快的开发周期,更立体的销售渠道,2013年的杭州楼市在总体销售额创历史新高的同时,还留下了天量库存积压。

毫无疑问,杭州楼市的发展已经进入一个全新的格局。

2013年杭州商品房成交套数相较2012稳步提升,达85822套,仅次于历史上的2009年;但成交总金额高达1599.87亿元,创下历史新记录。

杭州主城区(不含萧山、余杭)商品房成交42712套,成交金额1012.66亿元;成交套数相比2012年,反倒下跌了4000多套。

杭州市主城区(不含萧山、余杭)二手房共成交30898套,与2012年同期22920套相比,成交量上涨34.8%,仅次于2009年。

土地市场,2013年杭州三区共出让土地225宗,总额1326.88亿,较2012年翻倍,超越2009年创下新纪录。

而相较商品房市场、二手房市场、土地市场的火热,杭州楼市的库存以更快的速度上行。

截至年底,杭州三区商品房库存达115161套。

一、全年市场回顾1、2月延续翘尾行情高开高走2013开年,2012年末的一波翘尾行情继续延续。

在这一轮行情中,抓住了时间节点推盘的多个明星楼盘都大放异彩。

其中包括在2012年里就持续热销的金色黎明、寰宇天下,2013年杭州主城区商品房销售金额冠军——高端楼盘西溪诚园, 2013年商业地产成交金额冠军——悦玺,2013年下沙套数冠军——碧桂园等各类大盘。

1月商品房成交7760套,紧接的“新年月”2月商品房成交3224套,均创下近五年来新高。

3、4月政策主导“金三银四”3月1日晚,国务院办公厅“国五条细则”出台。

由于所给出的严格征收二手房转让20%个税、提高二套房首付及利率等政策都留下了执行前的“窗口期”,直接导致了“金三银四”的行情。

处于政策恐慌期的3月楼市出现了新房和二手房的集中供应:期间,碧桂园、金色黎明成交超200套;高端豪宅西溪诚园、凯旋门成交超百套。

杭州三区成交创新高,成交8371套。

同时,主城区第一季度商品房成交破万,创7年之最。

二手房也上演“疯狂”3月:成交11884套,单月超单季度最高值,3月19日主城区496套更是成为日成交量的历史最高值。

4月,“国五条”杭州版细则落地,关于“20%个税”只字未提,二手房受此影响大幅下挫,出现明显政策市。

而新房受供应影响持续热潮,成交8564套成为全年单月制高点。

5、6月冷热不均“红五月”失约3、4月的成交行情显然透支了大量的购买力,而随着政策面消息的确定,购房者的高涨热情开始平复,期望“趁热打铁”的开发商明显感受到销售压力。

5月杭州三区商品房成交6386套,较4月下降2178套; 6月主城区商品房以3690套草草收场。

整体楼市初显疲态。

但在整体楼市成交平淡之下,个别板块明星楼盘却大放光彩,开发商之间差异加大,冷热不均的现象愈发明显——5月13日,奥体板块龙湖·春江彼岸首开,推出784套房源,当月成交624套,金额超17亿;悦玺5月再度加推成交2.54亿;6月西溪华府首开694套,热销9成……土地方面,一再传出退地传闻的雅戈尔“地王”经住杭记者确认退地,引爆业内舆论热点。

7、8月余杭异军突起创新高7月30日中央政治局会议提出“积极稳妥推进以人为核心的新型城镇化,促进房地产市场平稳健康发展”,明确了政策转向之后,8月各种有关政策的传闻不断。

对房产税试点的谨慎在成交量上得到验证,主城区7、8月双双下滑。

但是余杭方面,万科·北宸之光与朗诗·未来街区两个楼盘联手贡献了1000余套成交量。

北宸之光于8月11日首次开盘,推出六幢楼共计733套房源,据开发商消息当日全部售罄,签约金额近10亿;朗诗未来街区则是在7月底开盘,首推484套房源也全部售罄,成交数据延后至8月爆棚。

这两个项目分别代表了两个新兴板块——沿运河圈层形成的北部新城,以及应地铁一号线而生的翁梅板块。

新盘的热销在土地市场上也得到了印证:北部新城和乔司翁梅的土地是余杭2013的热点,受多家房企热捧。

9、10月新房冷土地热外来大鳄表现抢眼对于即将到来的十八届三中全会,无论是开发商和购房者都选择了观望。

而10月举行的杭州第二十届房博会似乎进一步认证了“铜九铁十”的到来:2013年9月,主城区共成交商品房3661套,10月主城区共成交商品房2984套,9、10月同时名列同期倒数第二。

多数楼盘选择了推迟开盘。

相比新房市场,土地市场却在9、10月表现抢眼,9月5日华家池地块136.7亿成功出让,住杭4G直播吸引了超过8万的在线观看。

前三季度主城区共成功出让81宗地块,成交金额达711.39亿元,创2009年来新高。

放眼三区,杭州土地出让金达1023亿,是继北京、上海之后第三个突破“千亿”大关的城市。

11、12月杭城楼市平稳收官11、12月,杭州三区商品房分别成交7504、7766套,平稳收场。

11月,十八届中央委员会第三次全体会议研究了全面深化改革的若干重大问题,并审议通过《中共中央关于全面深化改革若干重大问题的决定》。

《决定》中涉及房产的相关内容包括房地产税立法、住房保障和供应体系、农村宅基地、城镇化、用地市场等方面。

11月26日,杭州调控政策正式出炉,虽未提及此前颇受关注的“双限政策何时退出”,也未涉及房产税试点内容,但其中“进一步加大中低价位住房用地供应”、“切实增加中低价位商品住房的供应”和“二套房首付比例不低于70%”等内容均为首次出现。

在平淡的年尾,万家名城首开点燃了最后一把火:12月21日,万家名城首批368套房源引发购房者漏夜排队认筹,5天后正式开盘,当天售罄。

二、商品房成交量及价格 1、成交量2013年的杭州楼市,在经历了3、4月份的狂热行情后,高开低走,自5月始成交下滑至年终收尾。

统计显示,三区商品房成交85822套,成交金额1599.87亿元,其中三区商品住宅成交70122套,成交金额1317.60亿元,双双回到历史高点,全市商品房成交金额则创下历史新高。

2009年 2010年2011年2012年2013年 成交套数9514048286 29606 70249 70122 成交金额 1325.5972537.51111.61317.6200 400 600 800 1000 1200 1400 0 1000020000 30000 40000 50000 60000 70000 80000 90000 100000 单位:亿元 单位:套2009-2013年杭州三区商品住宅成交量及金额走势2009年 2010年 2011年 2012年 2013年 成交套数 111280 61135 42577 85436 85822 成交金额 1515.41212.3789.41361.61599.87200 400 600 800 1000 1200 1400 1600 1800 02000040000 60000 80000 100000 120000 单位:亿元 单位:套2009-2013年杭州三区商品房成交量及金额走势主城区(不含余杭、萧山)商品房成交42712套,成交金额1012.66亿元,其中主城区商品住宅成交31791套,金额788.18亿元。

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月成交套数 4601 1888 4679 4352 3615 3690 3072 3310 3661 2984 3224 3636 成交金额 103.3843.75 106.37 113.22 89.05 83.57 82.53 73.96 87.07 68.90 69.43 91.43 0.0020.0040.00 60.00 80.00 100.00 120.00 0500 1000 1500 2000 2500 3000 3500 4000 4500 5000 单位:亿元 单位:套2013年主城区商品住宅成交量及金额走势图2009年 2010年 2011年 2012年 2013年 成交套数6637235828 23441 47427 42712 成交金额 1048.9861.5520.8899.51012.66200 400 600 800 1000 1200 0 1000020000 30000 40000 50000 60000 70000单位:亿元单位:套2009-2013年主城区商品房成交量及金额走势 2009年 2010年 2011年 2012年 2013年 成交套数 54403 25415 12815 36389 31791 成交金额896654302.4691.9788.18200 400 600 800 10000 1000020000 30000 40000 50000 60000 单位:亿元 单位:套2009-2013主城区商品住宅成交量及金额走势三区仅主城区成交套数相比2012年有所下滑;因此余杭和萧山份额略有上涨。

成交金额上,因余杭区整体价格水平不及主城和萧山,376.52亿元的销售额占比23.53%,较成交套数占据的份额下降近10个百分点。

余杭区自下半年开始,随着明星新盘的密集推盘,先后在8月和10月刷新城区单月成交量记录,并且在10月首次超越主城区成交量。

2013年多个板块供应量集中爆发,出现房源去化始终赶不上库存攀升的节奏。

这样的局面,在大城北、城东、丁桥、临平等热门板块显得尤为突出。

2、产品结构在杭州三区商品房成交面积段划分中,80-90平米、120-150平米为两个成交主力。

自2010年以来,80-90平米面积段是套数占比唯一逐年上升的,2011年“双限”调控后,该面积段占比已上升10个百分点。

2013年杭州三区成交中,该面积段上升幅度最大,同时成交金额比重也逐步扩大领先优势。

80-90平米成为成交绝对热点的同时,供应量也有逐步增大趋势。

据住杭研究院统计,80-90平米面积段在2013年新增房源49003套,同比增长31%。

60平米以下户型的去化量主要产生于酒店式公寓、商铺等40年产权类型的产品。

主城, 63.30%余杭, 23.53%萧山, 13.17%2013年杭州三区商品房成交金额占比图主城, 49.77%余杭, 35.57%萧山, 14.67%2013年杭州三区商品房成交套数占比图2009-2013年杭州三区商品住宅成交面积段套数占比0-60㎡ 60-80㎡ 80-90㎡ 90-120㎡ 120-150㎡ 150-180㎡ >180㎡ 2009年 2.38% 4.94% 46.43% 7.20% 23.55% 6.60% 8.89% 2010年 2.52% 7.83% 41.96% 11.70% 16.86% 8.05% 11.07% 2011年 1.50% 6.57% 50.88% 5.17% 21.60% 5.55% 8.73% 2012年 2.78% 2.14% 57.89% 7.14% 18.60% 5.32% 6.14% 2013年0.54%3.32%60.57%4.59%16.71%6.95%7.32%2013年,全市三区基本回到2011年水平。