应收票据备查簿

- 格式:xls

- 大小:19.00 KB

- 文档页数:1

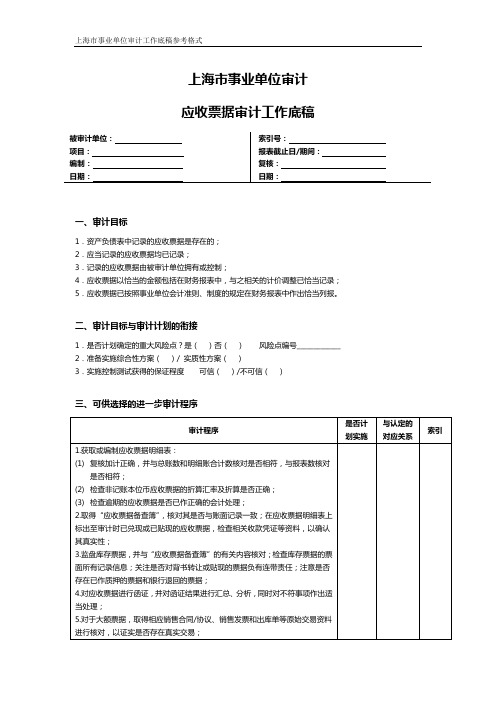

上海市事业单位审计

应收票据审计工作底稿

一、审计目标

1.资产负债表中记录的应收票据是存在的;

2.应当记录的应收票据均已记录;

3.记录的应收票据由被审计单位拥有或控制;

4.应收票据以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录;5.应收票据已按照事业单位会计准则、制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________ 2.准备实施综合性方案()/ 实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

银行承兑汇票的内控管理制度银行承兑汇票的内控管理制度1当前,银行承兑汇票在经济业务结算中被广泛采用,许多企业银行承兑汇票的存量超过了现金和银行存款的存量。

由于国家至今未对银行承兑汇票的管理作出具体的规定,企业往往只注重现金和银行存款的管理而忽视了银行承兑汇票的管理。

企业在银行承兑汇票的管理上存在的漏洞,已经造成或正在造成一定金额的经济损失。

笔者认为,企业应尽快加强银行承兑汇票的管理和内部控制。

一、银行承兑汇票的特点银行承兑汇票,是由在承兑银行开立存款账户的存款人向银行申请签发的,在指定时日由银行承兑确定金额给收款人或持票人的商业票据。

银行承兑汇票作为目前交易结算中广泛采用的结算方式,具有如下特点:1、可以保证企业按时收回销售商品或提供劳务的报酬由于银行承兑汇票由银行负责承兑,在承兑到期日,即使出票人不能支付应付款项,银行也要先将承兑汇票的确定金额垫付给收款人或持票人。

这一结算规定客观上为收款人或持票人按时收回交易款项提供了保证。

2、可以为购销双方提供商业信用由于银行承兑汇票是延期结算,对销售方而言可将延期付款作为优惠条件吸引买方购买企业产品,扩大销售量;对于购买方而言,可以先提货后付款,节约采购资金,提高资金使用效率。

3、有融通资金的功能由于银行承兑汇票有贴现的功能,企业在资金紧张时,可以持未到期的银行承兑汇票向银行申请贴现,解决企业资金周转的困难。

4、手续简单,结算方便《票据法》规定,银行承兑汇票在票据到期前可以多次连续背书转让,且其背书转让只需由背书人签章和记载背书日期即可,不需要通过银行办理任何手续,不发生任何费用,使用起来十分便利。

5、有等同于货币资金的结算效力我国现行银行承兑汇票的结算期最长不超过6个月,在多次连续背书转让的情况下,持票人收到银行承兑汇票的日期距离到期日往往不到3个月,本质上属于现金等价物;又由于银行承兑汇票由银行负责承兑,结算信用度高,使用时既可背书转让又可贴现,在某种程度上看,有等同或近似于银行汇票和银行本票的结算效力。

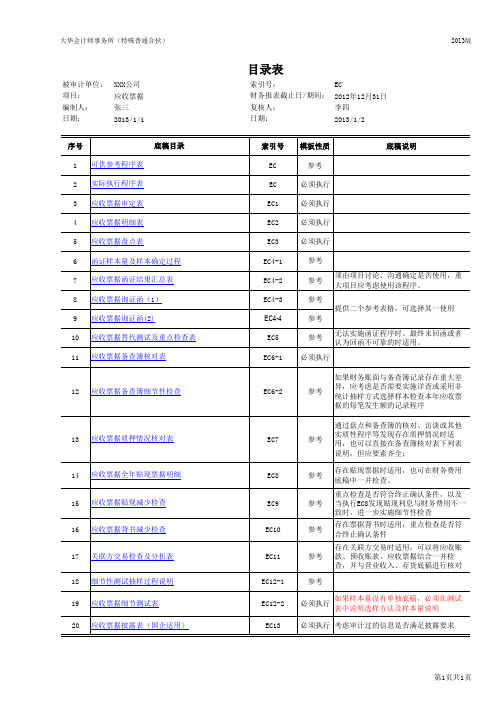

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-0审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:调整事项说明及调整分录本期项目未审数为9,050,000.00元,审计调增33,450,000.00元,审定数为42,500,000.00元。

调整事项说明如下:1、(底稿见A4-1-2)经查验,公司未对已到期而无法收到的应收票据进行调整,应予以调整:ADJ:借:应收账款-山东中新纳米管材有限公司2,550,000.00贷:应收票据-商业承兑汇票2,550,000.002、(底稿见A4-1-3)经查验,公司漏记已收到的应收票据100万元,应予以调整:ADJ:借:应收票据-银行承兑汇票1,000,000.00贷:应收账款-山东省天涯纺织机械器材有限公司1,000,000.003、(底稿见A4-1-3-2)经查验,公司应收票据背书给客户时,财务入账串户,应予以调整:ADJ:借:应收账款-山东天华纺织厂2,500,000.00贷:应收账款-山东大西洋机械设备有限公司2,500,000.004、(底稿见A4-4)经查验,公司未对已贴现票据按问题解答(四)财会[2004]3号作短期借款处理,应予以调整:ADJ:借:应收票据35,000,000.00贷:短期借款35,000,000.00SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD被审计单位: A公司审核员: 程捷日期: 2006.02.14 索引号: A4-1-3审查项目:应收票据会计期间: 2005.12.31 复核员: 刘佳日期: 2006.02.19 页次:应收票据-明细账与票据备查簿核对本期借方发生:经对发生额逐笔核对发现:有200万元银行承兑汇票(年末已到期)本年收到并已背书未计入票据备查簿;有300万元银行承兑汇票(号码#00091663)期末留存但客户漏计入票据备查簿;有100万元银行承兑汇票(号码# 129385)客户已收到并计入票据备查簿但未计入财务账。

明细帐的设置一、资产类1 1001 库存现金2 1002 银行存款按照开户银行和其他金融机构、存款种类等,分别设置“银行存款日记账”3 1012 其他货币资金设置外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等明细科目4 1101 交易性金融资产按照交易性金融资产的类别和品种,分别“成本”、“公允价值变动”进行明细核算。

5 1121 应收票据按照开出、承兑商业汇票的单位进行明细核算,并设置“应收票据备查簿”,逐笔登记每一商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等资料,商业汇票到期结清票款或退票后,应当在备查簿内逐笔注销。

6 1122 应收账款按照开发项目及债务人进行明细核算7 1123 预付账款按照开发项目及供应单位、施工单位进行明细核算8 1131 应收股利按照被投资单位进行明细核算9 1132 应收利息按照借款人或被投资单位进行明细核算10 1221 其他应收款按照开发项目及其他应收款的项目和对方单位(或个人)进行明细核算11 1231 坏账准备按照应收帐款的类别进行明细核算12 1321 代理业务资产按照有无风险和委托单位、资产管理类别(如定向、集合和专项资产管理业务)、贷款对象,分别“成本”、“已实现未结算损益”等进行明细核算13 1402 在途物资按照开发项目及供应单位进行明细核算14 1403 原材料按照开发项目及材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算15 1405 开发产品按照开发项目,分别开发产品的种类(商铺、住宅等)进行明细核算16 1406发出商品按照购货单位及商品类别和品种进行明细核算17 1408 委托加工物资按加工合同、受托加工单位以及加工物资的品种等进行明细核算18 1411 周转材料按照周转材料的种类(如低值易耗品、包装物等),同时还应分别“库存”、“摊销”进行明细核算19 1471 存货跌价准备按照存货项目和类别进行明细核算20 1501 持有至到期投资按照持有至到期投资的类别和品种,分别“投资成本”、“溢折价”、“应计利息”进行明细核算。

Management经管空间 2019年11月123D OI:10.19699/ki.issn2096-0298.2019.22.123应收账款与应 收票据合并列报的影响福建锦兴集团 曹丽萍摘 要:2017年12月,财政部发布《关于印发一般企业财务报表格式的通知》,2018年6月财政部发布了(财会〔2018〕15号)《财政部关于修订印发2018年度一般企业财务报表格式的通知》,主要调整资产负债表的“应收票据及应收账款”合并列报、“应付票据及应付账款”合并列报、利润表部分项目的拆分等。

应收账款的坏账几率远远大于应收票据,尤其是银行票据,调整后的“应收票据及应收账款”项目合并列报,对应收账款的变化幅度、应收账款账龄及坏账等问题,很难从资产负债表中直观获取信息,这样的调整是否有利于报表使用者全面真实地了解企业流动资产状况,是本文的研究重点。

关键词:应收账款 应收票据 合并列报 投资者中图分类号:F275 文献标识码:A 文章编号:2096-0298(2019)11(b)-123-022017年底,财政部发布《关于印发一般企业财务报表格式的通知》,新增“持有待售资产、持有待售负债”的内容;2018年6月,财政部发布了(财会〔2018〕15号)《财政部关于修订印发2018年度一般企业财务报表格式的通知》。

为解决执行企业会计准则的企业在财务报告编制中的实际问题,规范企业财务报表列报,提高会计信息质量,出台了该文件。

其主要调整资产负债表的“应收票据及应收账款”合并列报、“应付票据及应付账款”合并列报、利润表部分项目的拆分等,主要是将研发费用从管理费用中拿出来单列,同时对股东权益变动表做了部分调整。

研发费用单列出来是广受欢迎的,但是应收账可和应收票据进行合并,却让人百思不解,一是毫无必要;二是还增加不必要的麻烦。

在相隔不到半年的时间里,主管局对财务报表先后进行两次调整,主旨是在给报表使用者提供更加清晰的企业财务情况,但从投资者视角,是否能达到这样的效果呢?应收账款的坏账几率远远大于应收票据,尤其是银行票据,调整后的“应收票据及应收账款”项目合并列报、应收账款的变化幅度、应收账款账龄及坏账等问题,是否有利于报表使用者全面真实地了解企业流动资产状况,本文从以下几个方面进行阐述。

应收票据管理制度

第1条为规范企业应收票据的管理,防范应收票据风险,特制定本制度。

第2条企业应收票据管理应遵循核准、记录和保管职能相互分离原则。

第3条应收票据的审核。

1.企业在接受应收票据时,财务人员要按照《票据法》和《支付结算办

法》等规定,仔细审核票据的真实性、合法性,防止以假乱真,避免或减少应

收票据风险。

2.收回的票据为非统一发票抬头客户正式背书,因而未能如期兑现或交货

尚未收回货款,且不按企业规定作业,手续不全者,其经办业务员应负责赔偿

售价或损失的

第4条应收票据的批准。

1.应收票据的取得和贴现必须经由保管票据以外的主管人员书面批准。

2.接受客户票据需经批准手续,降低伪造票据以冲抵、盗用现金的可能

性。

3.票据的贴现须经主管人员审核和批准,以防伪造。

第5条应收票据的账务处理。

1.应收票据的账务处理,包括收到票据、票据贴现、期满兑现时登记应收

票据等有关的总分类账。

2.销售会计应仔细登记应收票据备查簿,以便日后进行追踪管理。

第6条应收票据的保管。

1.企业设专人保管应收票据,且保管人员不得经办会计记录。

2.对于即将到期的应收票据,应及时向付款人提出付款。

3.对已贴现的票据应在备查簿中登记,以便日后追踪管理。

应收票据审计方案应收票据是以书面形式表现的债权资产,其款项具有一定的保证,经持有人背书后可以提交银行贴现,具有较大的灵活性。

由于应收票据是在企业赊销业务中产生的,因此,对应收票据的审计也必须结合企业赊销业务一起进行。

企业通过应收票据进行赊销时,一般要进行销货、收取票据、计息、贴现、收款等活动,在此过程中要涉及到一些凭证和账簿,这些都是应收票据审计的范围。

在进行应收票据审计时,应检查被审计单位资产负债表中应收票据项目的数额是否及审定数相符,是否剔除了已贴现票据。

如果被审计单位是一般企业,其已贴现的商业承兑汇票应在报表下端补充资料的“已贴现的商业承兑汇票”项目中加以反映;如果被审计单位是上市公司,其会计报表附注通常应披露贴现或用作抵押的应收票据情况和原因说明,以及持有其5%(含5%)以上股份的股东单位欠款情况。

一、目标和程序1、审计目标①确定应收票据是否存在(存在性)②确定应收票据是否归被审计单位所有(所有性)③确定应收票据增减变动的记录是否完整(完整性)④确定应收票据是否有效,可否收回(有效性)⑤确定应收票据年未余额是否正确(准确性)⑥确定应收票据在会计报表上的披露是否恰当(披露恰当性)2、审计程序①获取或编制应收票据明细表,复合加计正确,并核对其期末余额合计数及报表数、总帐数和明细账合计数是否相符。

②监盘库存票据③必要时,抽取部分票据向出票人函证,证实其存在性和可收回性,编制函证结果汇总表。

④检查有疑问的商业票据是否曾经更换或转期,或向出票人函询以确定其兑现能力。

⑤验明应收票据的利息收入是否均已正确入帐。

⑥对于已贴现的应收票据,审计人员应审查其贴现额及利息额的计算是否正确,会计处理方法是否适当。

复核、统计已贴现以及已转让但未到期的应收票据的金额。

⑦验明应收票据在会计报表上的披露是否恰当。

审计人员应检查被审计单位资产负债表中应收票据项目的数额是否及审定数相符,是否剔除了已贴现票据,是否将贴现的商业承兑汇票在报表下端补充资料内地“已贴现的商业承兑汇票”项目中加以反映。