企业应收票据管理表格

- 格式:doc

- 大小:132.50 KB

- 文档页数:9

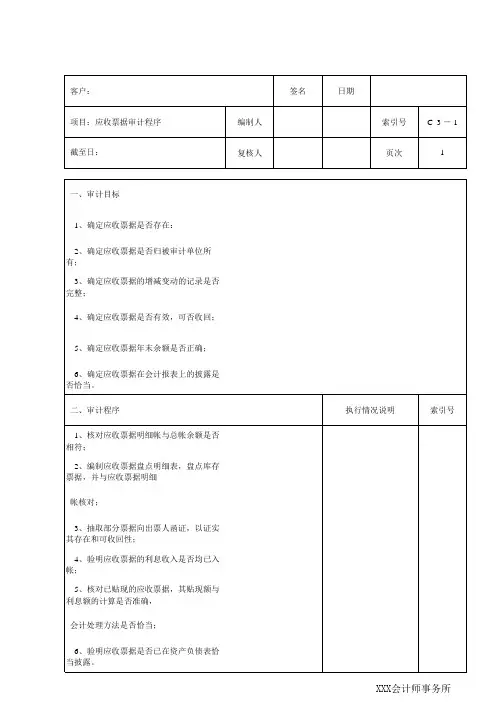

应收票据实质性程序被审计单位:索引号:ZC项目:应收票据财务报表截止日/期间:编制:复核:日期:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的应收票据是存在的。

√B 所有应当记录的应收票据均已记录。

√C 记录的应收票据由被审计单位拥有或控制。

√D 应收票据以恰当的金额包括在财务报表中,与之相√关的计价调整已恰当记录。

E 应收票据已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制应收票据明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;D结合坏账准备科目与报表数核对是否相符;ZC2(2)检查非记账本位币应收票据的折算汇率及折算是否正确;(3)检查逾期票据是否已转为应收账款。

2.取得被审计单位“应收票据备查簿”,核对其是否与账面记录一A 致。

在应收票据明细表上标出至审计时已兑现或已贴现的应收票据, 略检查相关收款凭证等资料,以确认其真实性。

3.监盘库存票据,并与“应收票据备查簿”的有关内容核对;检查库存票据,注意票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及ABD略利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符;关注是否对背书转让或贴现的票据负有连带责任;注意是否存在已作质押的票据和银行退回的票据。

ACD 4.对应收票据进行函证,并对函证结果进行汇总、分析,同时对不 略审计 目标A可供选择的审计程序符事项作出适当处理。

5.对于大额票据,应取得相应销售合同或协议、销售发票和出库单 等原始交易资料并进行核对,以证实是否存在真实交易。

索引号 略D 6.复核带息票据的利息计算是否正确;并检查其会计处理是否正确。

略7.对贴现的应收票据,复核其贴现息计算是否正确,会计处理是否D 正确。

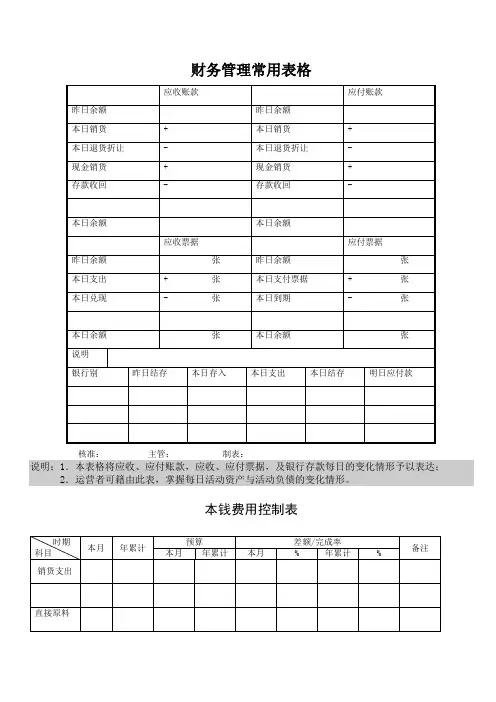

财务管理常用表格核准:主管:制表:说明:1.本表格将应收、应付账款,应收、应付票据,及银行存款每日的变化情形予以表达; 2.运营者可籍由此表,掌握每日活动资产与活动负债的变化情形。

本钱费用控制表公司资金管理表格一、现金收支日报表核准:二、现金收支月报表会计:三、现金清点报告表核准:四、现金银行存款结存表主管:五、银行存款收支日报表核准:六、银行存款调理表开户银行:日期:银行账号:主管:说明:1.月报。

2.用来说明账面余额与银行对账单余额差异缘由的报表。

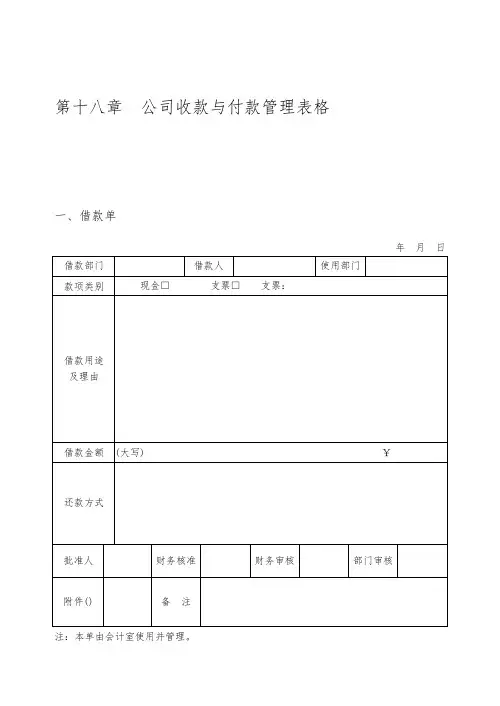

七、银行借款注销卡八、银行短期借款明细表截止:年经理:九、备用金报销清单编号:科目:主管:十、备用金管理表十一、收支日报表月日十二、付款注销表付款期:十三、资金运用月报表日期:续表十四、资金调度月报表十五、资金调度控制表单位:年月日核准:十六、资金差异报告表年十七、各金融机构存款存款条件卡十八、出纳管理日报表年月日续表十九、出纳日报表总经理:固定资产报废央求表类别:报废□报损□编号:固定资产减损单物价管理员:运用人或保管人:填写说明:本单一式四联,第一联由财富管理部门留存,第二联交会计室,第三联由运用部门存查,第四联如减损财富缴库,那么本联由物资管理员保管,如未能缴库,由财富管理部门暂为保管。

固定资产清点表清点部门:清点日期:年月日经办人:综合部:消费平安部:公司指导:固定资产转移单______________________________________________________________________________________固定资产转移单〔二〕管理费用剖析表1.〝本期〞指相应的报告期,即各月、季度、年度;2.假定遇同比、方案完成率变化较大时,需做文字剖析,并提出建议与措施。

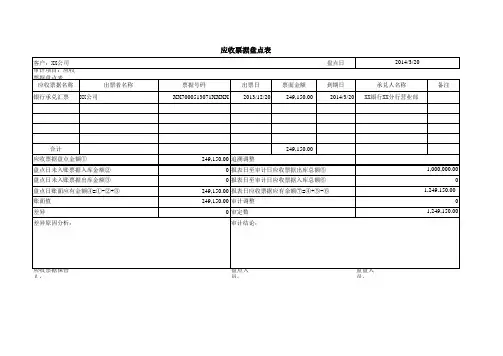

01 制形本钱核算表产品称号:制造号码:制造完工日期:年月日02 产品消费本钱计算表03 产品本钱比拟表04 产品本钱控制表05 产品消费、销售本钱表06 产品消费本钱记载表07 产品消费完工报告单08 产质量量不良记载表09 产质量量本钱计算表制表:10 产量销量统计表11 产销总本钱汇总表12 主要产品单位本钱表13 本钱差异汇总表14 月份完工局部红本汇总表15 完工产品本钱明细表16 委托外厂加工成品/配件明细账17 出口原料取得本钱汇总表18 月终在产品盘存表19 本钱差异统计表20 产成品进出结存明细表名称:编号:最高存量:最低存量:21 销货本钱明细账22 分步本钱表月份:23 库存整修本钱记载单制表:日期:24 年度消费金额计算表制表:日期:26 月份各批号销售本钱剖析比拟表单位:元27 成品汇总表制表:主管:28 职工福利费本钱分配表制表:部门经理:29 各项营业费用分配表制表:主管:30 辅佐消费本钱明细账辅佐车间:单位:元制表:会计主管:应付账款注销表年度:(一)应收账款注销表年度制表:〔二〕应收账款明细表编制单位:年月日单位:元〔旬表〕制表:年月日审核:制表:年月日单位:元制表:〔五〕应收帐款剖析表制表:〔六〕应收账款异动表核准:主管:制表:说明:1.表达每一位客户当月应收账的增减变化情形;2.第二联送销售部门检讨催款。

第十八章公司收款与付款管理表格一、借款单年月日注:本单由会计室使用并管理。

二、请款单申请单位:年月日三、部往来通知单厂别:编号:年月日注本单一式三联,第一联:财务处、第二联:会计科(记账用)、第三联:会计(存根用)。

四、催款通知单致:公司财务部贵公司下列欠款已经超过预定结款期,请尽快安排汇款事宜。

备注:1.我公司已是第次向贵公司催款。

2.贵公司已是第次未按协议约定按时结款。

××公司财务部年月日五、收款凭证出纳编号:年月日凭证编号:主管(盖章)记账(盖章)制单(盖章)出纳(盖章)交款人(盖章)六、收货款自动报告表七、收款差异调节表财会部门经理:主管:制表:八、收款状况报表客户代码: 客户名称: 经办人: 年月日九、预收预付账款明细表审核:填表:十、收款通知书____________日至年月日止承蒙贵行赐顾,深为感谢。

兹送上贵行本份应收账款明细账一份,敬请查收。

编号__________字_______本公司于本月日起至日之间派员到公司/行结算收款,敬请届时多予指导与协助,至为感谢。

××公司财务部年月日十一、收款通知单工程部年月日―------------------------------------------------------―――――――――――收款通知单回执由支付的项目款计¥元,已经收到。

财务签字:年月日十二、应收账款明细分类表十三、应收账款(票据)日报表年月日总经理:审核:填表:十四、应收账款控制表年月日核准:复核:制表:十五、应收账款分析表十六、应收账款账龄分析表编号:年月日十七、应收账款异动表核准:主管:制表:说明:1.表达每一位客户当月应收账的增减变化情形。

2.第二联送营业单位检讨催款。

十八、应收票据分析表年月日负责人:会计:主任:出纳:十九、转账传票二十、接收支票登记单制表日期:二十一、付账申请单厂商编号:月份:厂商名称:申请日期:经理:主管:采购:说明:1.采购单位每月就厂商别,分别编制一表,以利于审核。

应收票据实质性程序

被审计单位:

项目:

应收票据

编制:

日期:

索引号:

ZC

财务报表截止日/期间:

复核:

日期:

第一部分 认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

审计目标

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

A 资产负债表中记录的应收票据是存在的。

√

B 所有应当记录的应收票据均已记录。

√

C 记录的应收票据由被审计单位拥有或操纵。

√

D 应收票据以恰当的金额包括在财务报表中,与之相

√

关的计价调整已恰当记录。

E 应收票据已按照企业会计准则的规定在财务报表

√

中作出恰当列报。

二、审计目标与审计程序对应关系表

审计 目标

D

A

可供选择的审计程序

索引号

1.猎取或编制应收票据明细表:

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;

结合坏账预备科目与报表数核对是否相符;

ZC2

(2)检查非记账本位币应收票据的折算汇率及折确实是否正确;

(3)检查逾期票据是否已转为应收账款。

2.取得被审计单位“应收票据备查簿”,核对其是否与账面记录一 略

审计 目标

ABD ACD A D D

D

ADC

可供选择的审计程序

索引号

致。

在应收票据明细表上标出至审计时已兑现或已贴现的应收票据, 检查相关收款凭证等资料,以确认其真实性。

3.监盘库存票据,并与“应收票据备查簿”的有关内容核对;检查 库存票据,注意票据的种类、号数、签收的日期、到期日、票面金 额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及

略 利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记 录相符;关注是否对背书转让或贴现的票据负有连带责任;注意是 否存在已作质押的票据和银行退回的票据。

4.对应收票据进行函证,并对函证结果进行汇总、分析,同时对不 略

符事项作出适当处理。

5.关于大额票据,应取得相应销售合同或协议、销售发票和出库单

等原始交易资料并进行核对,以证实是否存在真实交易。

略

6.复核带息票据的利息计确实是否正确;并检查其会计处理是否正 略

确。

7.对贴现的应收票据,复核其贴现息计确实是否正确,会计处理是 否正确。

编制已贴现和已转让但未到期的商业承兑汇票清单,并检 略 查是否存在贴现保证金。

8.评价针对应收票据计提的坏账预备的适当性: (1)取得或编制坏账预备计算表,复核加计正确,与坏账预备总账数、

明细账合计数核对相符;将应收票据坏账预备本期计提数与资产 减值损失相应明细项目的发生额核对,并确定其是否相符; (2)检查应收票据坏账预备计提和核销的批准程序,取得书面报告等 证明文件;评价坏账预备所依据的资料、假设及计提方法;复核 应收票据坏账预备是否按经股东(大)会或董事会批准的既定方

略 法和比例提取,其计算和会计处理是否正确; (3)实际发生坏账损失的,检查转销依据是否符合有关规定,会计处 理是否正确; (4)差不多确认并转销的坏账重新收回的,检查其会计处理是否正 确; (5)通过比较前期坏账预备计提数和实际发生数,以及检查期后事 项,评价应收票据坏账预备计提的合理性。

9.标明应收关联方[包括持股 5%以上(含 5%)股东]的款项,执行关联

方及其交易审计程序,并注明合并报表时应予抵销的金额;对关联

企业、有紧密关系的要紧客户的交易事项作专门核查:

略

(1)了解交易事项目的、价格和条件,作比较分析;

(2)检查销售合同、销售发票、货运单证等相关文件资料;

审计 目标

E

可供选择的审计程序

(3)检查收款凭证等货款结算单据; (4)向关联方、有紧密关系的要紧客户或其他注册会计师函证,以确

认交易的真实性、合理性。

10. 依照评估的舞弊风险等因素增加的审计程序。

11. 检查应收票据是否已按照企业会计准则的规定在财务报表中作 出恰当列报。

索引号

略 略

3/3

第二部分 打算实施的实质性程序

项目

财务报表认定

存 在

完整性

权利 和义务

计价 和分摊

列 报

评估的重大错报风险水平(注 1)

从操纵测试猎取的保证程度(注 2)

需从实质性程序猎取的保证程度

打算实施的实质性程序(注 3) 索引号 执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部操纵工作底稿。

3.在打算实施的实质性程序与财务报表认定之间的对应关系用

“√”表示。

3/3

被审计单位: 项目: 应收票据 编制: 日期:

应收票据审定表

索引号: ZC1 财务报表截止日/期间: 复核: 日期:

项目名称

期末 未审数

一、账面余额合计

1.关联方

账项调整 重分类调整 期末 上期末 借方 贷方 借方 贷方 审定数 审定数

索引号

2.非关联方

二、坏账预备合计

三、账面价值合计

审计结论:

3/3

被审计单位: 项目: 应收票据明细表 编制: 日期:

应收票据明细表

索引号:

ZC2

财务报表截止日/期间:

复核:

日期:

类不 关联方:

票种

出票/ 背书 单位

承兑 单位

期末 数

出票 到期 是否 是否 期后转 日 日 逾期 质押 销情况

监盘 情况

是否 函证

小计 非关联方:

小计 合计

本期 应收 票据 贴现 情况

承兑单位

出票日

到期日

票面 金额

日期

贴现情况 单位

承兑人到期 金额 兑付情况

审计讲明: 3/3

。