挣值法案例分析

- 格式:ppt

- 大小:5.14 MB

- 文档页数:21

挣值分析案例挣值分析是项目管理中常用的一种方法,通过对项目的成本、进度和质量进行综合分析,可以帮助项目管理者更好地掌握项目的进展情况,及时发现问题并采取措施加以解决。

下面我们通过一个实际案例来介绍挣值分析的应用。

某公司正在进行一个软件开发项目,项目经理希望通过挣值分析来了解项目的实际进度和成本情况,以便及时调整工作计划。

在项目启动阶段,项目团队制定了项目的工作分解结构(WBS),并确定了各项工作的成本和工期计划。

接下来,我们将通过挣值分析来评估项目的实际情况。

首先,我们需要计算项目的预算成本(BCWS),即根据WBS和工期计划,计算出在特定日期之前应该完成的工作的成本总和。

然后,我们计算实际成本(ACWP),即截止到目前为止已经花费的成本总和。

最后,我们计算挣值(EV),即根据已完成的工作量和预算成本计算出的实际价值。

通过对预算成本、实际成本和挣值的计算,我们可以得出以下结论,项目的实际成本超出了预算成本,而挣值小于预算成本。

这表明项目的成本控制方面存在问题,需要及时采取措施进行调整。

同时,挣值小于预算成本也意味着项目的进度落后于计划,需要加快工作进度以确保项目按时完成。

针对这些问题,项目团队可以采取一些措施。

首先,对成本超支的部分进行分析,找出造成成本超支的原因,并采取相应的措施进行成本控制。

其次,对落后的工作进行重新安排和优化,加强资源投入,以确保项目的进度得以加快。

通过挣值分析,项目管理者可以及时了解项目的实际情况,发现问题并采取措施加以解决,从而提高项目的管理效率和成功完成项目的可能性。

因此,在项目管理中,挣值分析是一种非常重要的工具,可以帮助项目管理者更好地掌握项目的进展情况,及时调整工作计划,确保项目的顺利进行。

总之,挣值分析是项目管理中一种非常有效的方法,通过对项目的成本、进度和质量进行综合分析,可以帮助项目管理者及时了解项目的实际情况,发现问题并采取措施加以解决。

在实际项目管理中,我们可以根据挣值分析的结果,及时调整工作计划,确保项目的顺利进行。

挣值分析是测量工作绩效的常用方法。

本文介绍了挣值分析原理,挣值的概念,挣值分析的应用。

尽管只介绍了挣值分析的一种常用类型,对挣值的解释以及对挣值分析应用的分析,在理论上也可能不一定很严密,但对帮助大家掌握这项技术的应用,会有很好的启发作用。

挣值分析原理挣值分析是在对范围、进度和成本进行综合测量的基础上评价项目绩效的一种方法。

它涉及每项工作的3个关键值:计划值(PV)在规定的时间内在工作上将要花费的获得批准的成本估算部分实际成本(AC)在规定时间内完成工作所花费的实际成本(直接和间接成本的总额)挣值(EV)实际完成工作的价值这3个值的综合使用可以提供评价工作绩效好坏的尺度。

最常用的尺度是:成本偏差(CV)=EV-AC进度偏差(SV)=EV-PVCV和SV这两个值,可以转化为效率指示器,反映任何工作项的成本与进度计划绩效。

成本绩效指数(CPI)=EV/AC进度绩效指数(SPI)=EV/PVCPI被广泛用于预测完工时的项目成本。

SPI有时与CPI一起被用于预测项目完工估算。

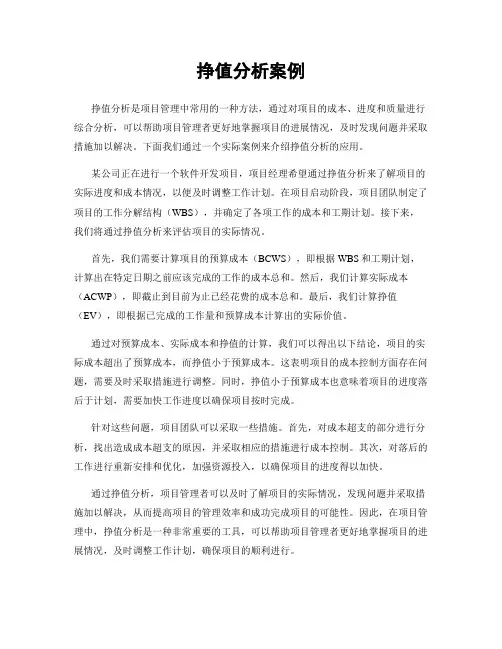

完工估算(完成全部工作所需的成本)的计算公式如下:EAC=总预算/CPI or EAC=AC-(总预算-EV)/CPI下面我们通过一个例子来介绍挣值分析的原理【例子】:某项目中的某可交付成果,成本总预算是13万元,要求10周内完成。

该可交付成果包括3个工作包,成本预算分别是:工作包1:2万元;工作包2:10万元;工作包3:1万元。

参见图一1、建立成本基准计划(即确定计划值PV)成本基准计划是一种按时间分段的预算。

按时段把估算的成本累加起来,即可求得成本的基准计划(计划值PV)。

【例子】中工作包1的任务发生在第1、2周工作包2的任务发生在第3-9周工作包3的任务发生在第10周首先要安排各工作包在任务发生时间段的成本,然后计算出每周的成本预算合计和截止到某周前的累计预算值(计划值PV)。

见表一计划值(PV)的计算情况如下:第1周结束前的计划值就是合计值1万。

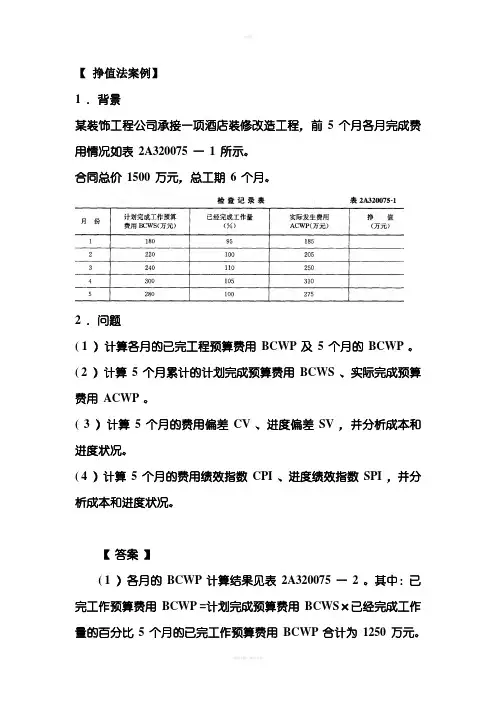

【挣值法案例】1 .背景某装饰工程公司承接一项酒店装修改造工程,前5 个月各月完成费用情况如表2A320075 一1 所示。

合同总价1500 万元,总工期6 个月。

2 .问题( 1 )计算各月的已完工程预算费用BCWP 及5 个月的BCWP 。

( 2 )计算5 个月累计的计划完成预算费用BCWS 、实际完成预算费用ACWP 。

( 3 )计算5 个月的费用偏差CV 、进度偏差SV ,并分析成本和进度状况。

( 4 )计算5 个月的费用绩效指数CPI 、进度绩效指数SPI ,并分析成本和进度状况。

【答案】( 1 )各月的BCWP 计算结果见表2A320075 一2 。

其中:已完工作预算费用BCWP =计划完成预算费用BCWS×已经完成工作量的百分比5 个月的已完工作预算费用BCWP 合计为1250 万元。

( 2 )从表2A320075 一2 中可见,5 个月的累计的计划完成预算费用BCWS 为1220 万元,实际完成预算费用ACWP 为 1 225 万元。

( 3 ) 5 个月的费用偏差CV :CV = BCWP —ACWP = 1250 一1225 = 25 万元,由于CV 为正,说明费用节约。

5 个月的进度偏差SV :SV = BCWP —BCWS = 1 250 一1220 = 30 万元,由于SV 为正,说明进度提前。

( 4 )费用绩效指数CPI = BCWP / ACWP = 1250 / 1225 = 1 . 0204 ,由于CPI 大于1 ,说明费用节约。

进度绩效指数SPI = BCWP / BCWS = 1 250 / 1220 = 1 . 0246 ,由于SPI 大于1 ,说明进度提前。

.。

用挣值法控制成本(一)三个费用值挣值法是通过分析项目成本目标实施与项目成本目标期望之间的差异,从而判断项目实施的费用、进度绩效的一种方法。

挣值法主要运用三个成本值进行分析,它们分别是已完成工作预算成本、计划完成工作预算费用和已完成工作实际成本。

1 .已完成工作预算成本已完成工作预算成本为BCWP ,是指在某一时间已经完成的工作(或部分工作),以批准认可的预算为标准所需要的成本总额。

由于业主正是根据这个值为承包商完成的工作量支付相应的成本,也就是承包商获得(挣得)的金额,故称挣得值或挣值。

BCWP =已完成工程量×预算成本单价2 .计划完成工作预算成本计划完成工作预算成本,简称BCWS ,即根据进度计划,在某一时刻应当完成的工作(或部分工作),以预算为标准计算所需要的成本总额。

一般来说,除非合同有变更,BCWS 在工作实施过程中应保持不变。

BCWS =计划工程量×预算成本单价3 .已完成工作实际成本已完成工作实际成本,简称ACWP ,即到某一时刻为止,已完成的工作(或部分工作)所实际花费的成本金额。

(二)挣值法的计算公式在三个成本值的基础上,可以确定挣值法的四个评价指标,它们也都是时间的函数。

1 .成本偏差CV :CV = BCWP-ACWP 当CV 为负值时,即表示项目运行超出预算成本;当CV 为正值时,表示项目运行节支,实际成本没有超出预算成本。

2 .进度偏差SV :SV = BCWP —BCWS 当SV 为负值时,表示进度延误,即实际进度落后于计划进度;当SV 为正值时,表示进度提前,即实际进度快于计划进度。

3 .成本绩效指数CPI :CPI = BCWP / ACWP 当CPI < 1 时,表示超支,即实际费用高于预算成本;当CPI > 1 时,表示节支,即实际费用低于预算成本。

4 ,进度绩效指数SPI :SPI = BCWP / BCWS 当SPI < 1 时,表示进度延误,即实际进度比计划进度滞后;当SPI > 1 时,表示进度提前,即实际进度比计划进度快。

用挣值法控制成本(一)三个费用值挣值法是通过分析项目成本目标实施与项目成本目标期望之间的差异,从而判断项目实施的费用、进度绩效的一种方法。

挣值法主要运用三个成本值进行分析,它们分别是已完成工作预算成本、计划完成工作预算费用和已完成工作实际成本.1 .已完成工作预算成本已完成工作预算成本为BCWP ,是指在某一时间已经完成的工作(或部分工作),以批准认可的预算为标准所需要的成本总额.由于业主正是根据这个值为承包商完成的工作量支付相应的成本,也就是承包商获得(挣得)的金额,故称挣得值或挣值。

BCWP =已完成工程量×预算成本单价2 .计划完成工作预算成本计划完成工作预算成本,简称BCWS ,即根据进度计划,在某一时刻应当完成的工作(或部分工作),以预算为标准计算所需要的成本总额。

一般来说,除非合同有变更,BCWS 在工作实施过程中应保持不变。

BCWS =计划工程量×预算成本单价3 .已完成工作实际成本已完成工作实际成本,简称ACWP ,即到某一时刻为止,已完成的工作(或部分工作)所实际花费的成本金额。

(二)挣值法的计算公式在三个成本值的基础上,可以确定挣值法的四个评价指标,它们也都是时间的函数。

1 .成本偏差CV :CV = BCWP-ACWP 当CV 为负值时,即表示项目运行超出预算成本;当CV 为正值时,表示项目运行节支,实际成本没有超出预算成本。

2 .进度偏差SV :SV = BCWP —BCWS 当SV 为负值时,表示进度延误,即实际进度落后于计划进度;当SV 为正值时,表示进度提前,即实际进度快于计划进度。

3 .成本绩效指数CPI :CPI = BCWP / ACWP 当CPI 〈1 时,表示超支,即实际费用高于预算成本;当CPI 〉 1 时,表示节支,即实际费用低于预算成本。

4 ,进度绩效指数SPI :SPI = BCWP / BCWS 当SPI 〈1 时,表示进度延误,即实际进度比计划进度滞后;当SPI 〉 1 时,表示进度提前,即实际进度比计划进度快。

挣值分析案例挣值分析(Earned Value Analysis,简称EVA)是项目管理中一种常用的绩效评估方法,通过比较实际成本、实际进度和实际工作量与计划成本、计划进度和计划工作量之间的差异,来判断项目的实际状况和绩效表现。

以下是一个关于挣值分析的案例。

某公司正在开发一个新的软件产品,该产品计划需花费100万美元的成本和10个月的开发周期。

在项目进行到第6个月时,项目经理进行了一次挣值分析,发现以下情况:1. 实际成本(AC,Actual Cost):截止到第6个月,项目已经花费了80万美元。

2. 计划价值(PV,Planned Value):根据项目计划,到第6个月时,项目应该完成60%的工作量,即计划工作量(PV)应为60万美元。

3. 挣值(EV,Earned Value):到第6个月时,项目已完成的工作量为50%,即实际工作量(EV)为50万美元。

通过这些数据,可以计算出以下指标:1. 成本偏差(CV,Cost Variance):CV = EV - AC,即成本偏差等于实际挣值减去实际成本。

根据上述数据,成本偏差为50万美元(EV - AC = 50万美元 - 80万美元 = -30万美元)。

负数表示实际成本高于挣值,意味着项目的成本超支。

2. 进度偏差(SV,Schedule Variance):SV = EV - PV,即进度偏差等于实际挣值减去计划价值。

根据上述数据,进度偏差为-10万美元(EV - PV = 50万美元 - 60万美元 = -10万美元)。

负数表示项目进度滞后于计划。

3. 成本绩效指数(CPI,Cost Performance Index):CPI = EV / AC,即成本绩效指数等于实际挣值除以实际成本。

根据上述数据,成本绩效指数为0.63(CPI = 50万美元 / 80万美元 =0.63)。

CPI小于1表示项目的成本绩效低于计划。

4. 进度绩效指数(SPI,Schedule Performance Index):SPI = EV / PV,即进度绩效指数等于实际挣值除以计划价值。

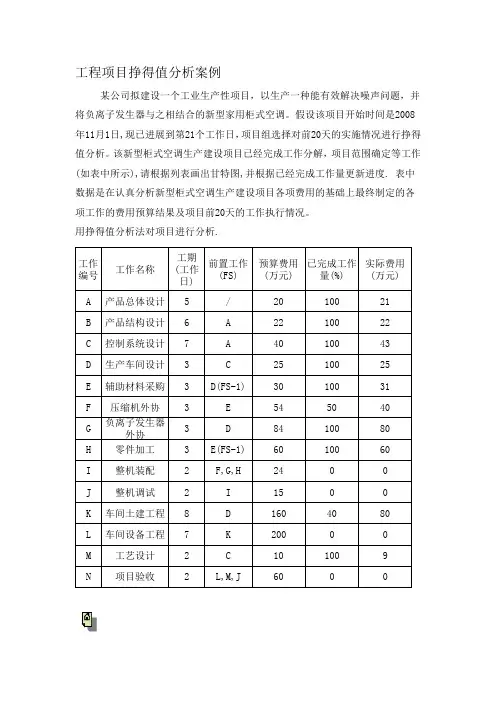

工程项目挣得值分析案例

某公司拟建设一个工业生产性项目,以生产一种能有效解决噪声问题,并将负离子发生器与之相结合的新型家用柜式空调。

假设该项目开始时间是2008年11月1日,现已进展到第21个工作日,项目组选择对前20天的实施情况进行挣得值分析。

该新型柜式空调生产建设项目已经完成工作分解,项目范围确定等工作(如表中所示),请根据列表画出甘特图,并根据已经完成工作量更新进度. 表中数据是在认真分析新型柜式空调生产建设项目各项费用的基础上最终制定的各项工作的费用预算结果及项目前20天的工作执行情况。

用挣得值分析法对项目进行分析.。

挣值法计算及例题用挣值法控制成本(一)三个费用值挣值法是通过分析项目成本目标实施与项目成本目标期望之间的差异,从而判断项目实施的费用、进度绩效的一种方法。

挣值法主要运用三个成本值进行分析,它们分别是已完成工作预算成本、计划完成工作预算费用和已完成工作实际成本。

1 .已完成工作预算成本已完成工作预算成本为 BCWP ,是指在某一时间已经完成的工作(或部分工作),以批准认可的预算为标准所需要的成本总额。

由于业主正是根据这个值为承包商完成的工作量支付相应的成本,也就是承包商获得(挣得)的金额,故称挣得值或挣值。

BCWP =已完成工程量×预算成本单价2 .计划完成工作预算成本计划完成工作预算成本,简称 BCWS ,即根据进度计划,在某一时刻应当完成的工作(或部分工作),以预算为标准计算所需要的成本总额。

一般来说,除非合同有变更, BCWS 在工作实施过程中应保持不变。

BCWS =计划工程量×预算成本单价3 .已完成工作实际成本已完成工作实际成本,简称 ACWP ,即到某一时刻为止,已完成的工作(或部分工作)所实际花费的成本金额。

(二)挣值法的计算公式在三个成本值的基础上,可以确定挣值法的四个评价指标,它们也都是时间的函数。

1 .成本偏差 CV :CV = BCWP- ACWP 当 CV 为负值时,即表示项目运行超出预算成本;当 CV 为正值时,表示项目运行节支,实际成本没有超出预算成本。

2 .进度偏差 SV :SV = BCWP — BCWS 当 SV 为负值时,表示进度延误,即实际进度落后于计划进度;当 SV 为正值时,表示进度提前,即实际进度快于计划进度。

3 .成本绩效指数 CPI :CPI = BCWP / ACWP 当 CPI < 1 时,表示超支,即实际费用高于预算成本;当 CPI > 1 时,表示节支,即实际费用低于预算成本。

4 ,进度绩效指数 SPI :SPI = BCWP / BCWS 当 SPI < 1 时,表示进度延误,即实际进度比计划进度滞后;当 SPI > 1 时,表示进度提前,即实际进度比计划进度快。

挣值管理案例挣值管理的案例(1) 情景Juan Gonzales是公司项目经理,公司去年接到一个总价在1.1亿美元的项目,项目从今年1月开始进行,Juan 是项目经理,项目代号是Star,项目预算为1亿美元。

如果项目能如期完工,项目在未来一年将给公司带来7亿美元或者更多的收益,所以公司很重视这个项目,Juan需要直接向副总裁汇报工作。

Juan是项目所涉及技术领域的专家,在公司技术领域有很高的声誉,Juan是一个很积极、乐观的人。

今天是4月5日了,Juan有10天时间准备内部评估报告,他准备了一份报告的提纲,首先包含广泛的新技术领域的成果,然后作一个简短的财务状况分析。

在财务报告中,Juan认为完成了合同的25%,项目组花费了l/4预算,计2 500万美元。

在进度方面,项目1、2月按计划完成任务,3月有些问题,进度落后了,不过Juan立即采取纠正措施,并带领项目组加班加点,在3月结束时,终于使工作回到正轨。

最后,Juan相信项目在下次评估上,项目一定会超前。

Nick Carson是合同经理,他对于Juan能够在规定时间内组建一个优秀的项目团队并开始工作表示敬佩,但是Nick需要更详细的数据,以对项目做出更准确的评估。

他向Juan要一份关于项目所有活动记录的文件,其中包括每项活动的预计成本和预期完成时间。

但是Juan告诉他暂时没有。

他们没有正式的计划,只用一些非正式的。

Juan最终还是整理了一份数据给Nick,表1显示了这些数据。

表1 项目的记录(2)项目绩效分析现在Nick需要从这些数据中分析项目进度进展情况,他使用了挣值分析的方法,首先计算了项目的挣值(见表2)。

然后他通过挣值分析的方法计算了前3个月的一些参数,具体如表3。

(3)项目问题分析最后,怎么看待Juan的项目情况,有什么问题?◆从CV和SV都是负值来看,项目成本超支,进度落后,从CPI、SPI都小于1看,说明项目总体来说是有问题的。

◆项目没有完整和正式的计划,没有WBS.说明项目计划不足。

案例三挣值管理范文挣值管理是一种项目管理工具,它通过比较实际完成工作量和计划工作量之间的差异,以此评估项目的进展情况,并制定相应的纠正措施,从而提高项目的执行效率和控制风险。

挣值管理主要关注项目的三个关键维度:成本、进度和质量。

本文将以一个建筑项目为例,详细介绍挣值管理的具体应用过程。

假设一个建筑项目计划需要完成10个月,总成本预算为1000万元。

为了实施挣值管理,首先需要制定项目的工作分解结构(WBS)。

WBS是将项目拆分为可管理的任务和子任务的层次结构,用于定义项目的范围、可交付成果和组织结构。

通过WBS,我们可以确定项目的可测量的工作包(Work Package),并为每个工作包分配一个预算。

WBS的下一步是定义每个工作包的工作量(Planned Value),即计划工作量。

这可以通过分析每个工作包所需的资源、时间和成本来实现。

假设项目中有三个关键的工作包:地基工程、结构工程和装修工程,它们分别需要完成30%、40%和30%的计划工作量。

在项目执行过程中,我们需要对实际成本和实际工作量进行监控和记录。

当项目完成一段时间后,我们可以通过比较实际成本和计划成本之间的差异来确定项目的成本效益。

如果实际成本低于计划成本,则意味着项目在成本上效率较高;反之,则意味着存在成本超支的情况。

同时,我们也需要比较实际工作量和计划工作量之间的差异,来评估项目的进展情况。

如果实际工作量低于计划工作量,则意味着项目进展速度较慢;反之,则意味着项目进展速度较快。

以地基工程为例,计划工作量为300万元,实际成本为280万元,实际工作量为250万元。

根据挣值管理的概念,我们可以计算出地基工程的具体挣值指标。

首先,计划成本(Planned Cost)可以通过计划工作量乘以每单位工作量的成本来计算。

假设每单位工作量的成本为1000元,计划成本为300万元。

其次,实际成本(Actual Cost)是实际花费的成本。

在这个例子中,实际成本为280万元。

1 挣值法简介挣得值分析法(简称挣值法)是在工程项目实施中使用较多的,对项目进度和费用进行综合控制的一种有效方法。

挣值法将进度转化为货币或人月,核心是将项目在任一时间的计划指标,完成状况和资源耗费进行综合度量。

下面简要介绍挣值分析的基本原理以及如何计算挣值分析的关键指标值。

1.1 挣值分析原理挣值分析是在对范围、进度和成本进行综合测量的基础上评价项目绩效的一种方法,涉及 3 个关键值:计划值(PV):在规定的时间内在各项工作(WBS)上将要花费的获得批准的成本估算部分;实际成本(AC):在规定时间内完成各项工作(WBS)所花费的实际成本(直接和间接成本的总额);挣值(EV):实际完成各项工作(WBS)的价值。

这三个值的使用可以提供衡量工作绩效好坏的尺度。

常用的尺度有:成本偏差(CV)=EV-AC。

当 CV<0 时表示执行效果不佳,即实际消费费用超过预算值即超支。

反之当 CV>0 时表示实际消耗费用低于预算值,表示有节余或效率高。

若 CV=0,表示项目按计划执行。

进度偏差(SV)=EV-PV。

当 SV>0 表示进度提前,SV 为负值表示进度延误。

若 SV=0,表明进度按计划执行。

CV 和SV 这两个值,可以转化为生产效率指标,反映成本与进度计划绩效:成本绩效指数(CPI)=EV/AC。

当CPI>1 表示低于预算,CPI<1 表示超出预算,CPI=1 表示实际费用与预算费用吻合。

若 CPI=1,表明项目费用按计划进行。

进度绩效指数(SPI)=EV/PV。

当SPI>1 表示进度提前,SPI<1 表示进度延误,SPI=1 表示实际进度等于计划进度。

CPI 被广泛用于预测完工时的项目成本。

SPI 有时与CPI 一起被用于预测项目完工估算。

完工估算(完成全部工作所需的成本)的计算公式如下:完工估算(EAC)=项目预算/CPI (不考虑进度因素)完工估算(EAC)=项目预算/(CPI*SPI)(考虑进度因素)一般来说,项目均需要考虑进度因素,因而计算EAC 时通常使用的是第二条公式。