基础会计教案第九章

- 格式:docx

- 大小:10.36 KB

- 文档页数:2

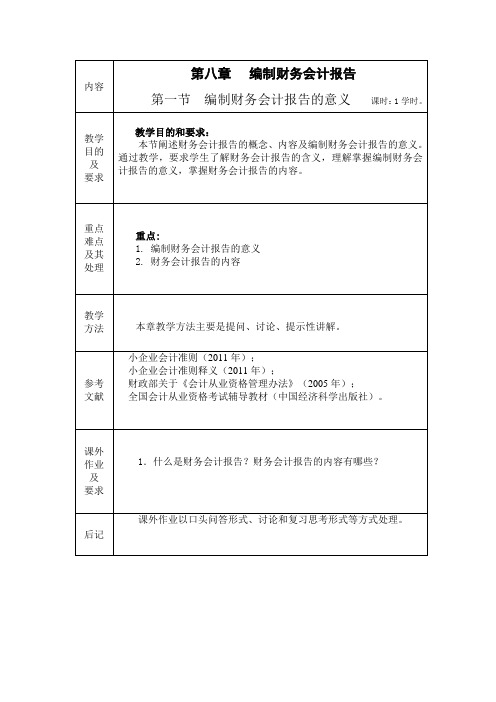

第九章财务会计报告学习目标:1、了解会计报表的意义、种类、编制要求2、重点掌握资产负债表、利润表、利润表的内容、作用和编制原理:3、能根据所提供的会计凭证、会计帐簿编制简式资产负债表、利润表第一节财务会计报告列报要求财务会计报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

编制财务会计报告,是对会计核算工作的全面总结,也是及时提供合法、真实、准确、完整会计信息的重要环节。

1999年修订的《中华人民共和国会计法》中将其称为“财务会计报告”,国际会计准则中将其称为“财务报告”,其实“财务会计报告”与“会计报表”、“财务报告”的提法在文字上略有差异,但其内容基本一致。

一般而言,财务会计报告是指会计报表和会计报表附注。

会计报表是对企业财务状况、经营成果和现金流量的结构性表述。

会计报表至少应当包括下列组成部分:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表、附注等。

会计报表构成企业财务会计报告的主要内容。

一、会计报表的意义会计报表是以货币为主要计量单位,根据日常核算资料编制的,用来总括地反映各个单位在一定时期内经济活动和财务收支活动情况的报告文件。

编制会计报表,是会计核算的一种专门方法,也是会计核算程序的最后环节。

在会计核算过程中,通过填制和审核会计凭证,可以明确经济业务的发生、执行和完成情况,但会计凭证提供的资料内容分散、庞杂。

将会计凭证上记录的经济业务在各种账簿中加以连续、分类地记录之后,通过账簿记录所能得到的会计信息比起会计凭证无疑要集中、系统得多。

但是账簿提供的会计信息还是分散在各类账户中,仍然不能系统而概括地反映经济活动的全貌。

因此,就必须对账簿中的会计信息作进一步加工、整理、综合,并结合其他的核算资料,按一定的指标体系,以报告文件的形式集中地反映出来,从而全面、系统、概括地提供一个单位某一特定日期资产、负债和所有者权益情况及一定期间的经营成果和现金流动情况的会计信息。

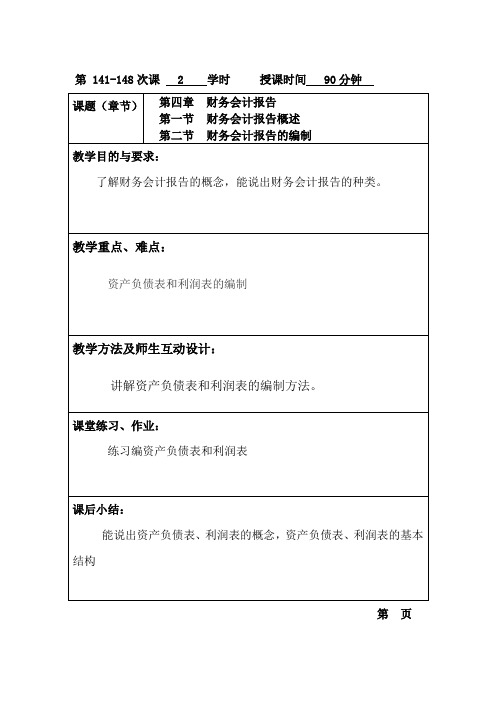

第九章财务会计报告通过本章学习要掌握财务会计报告的含义、构成、分类、作用;掌握资产负债表的内容、结构、编制方法;利润表的内容、结构、编制方法【教学重点、难点】资产负债表的内容、结构、编制方法;利润表的内容、结构、和编制方法【教学用具】多媒体【教学过程】第九章财务会计报告第一节财务会计报告概述一、财务会计报告体系(一)财务会计报告的含义企业的财务会计报告是企业会计核算的最终成果,是企业对外提供财务会计信息的主要形式。

财务会计报告,是指企业对外提供的反映企业某一特定U期财务状况和某一会计期间经营成果、现金流量的文件。

(二)编制和对外提供财务会计报告的总体要求企业应当按照《企业财务会计报告条例》的规定,编制和对外提供真实、完整的财务会计报告。

其基本含义:(1)合法性企业编制和对外提供财务会计报告应该符合有关法律法规的规定。

具体而言,应该遵循《企业财务会计报告条例》的规定。

(2)真实性企业的财务会计报告应该如实地反映企业的生产经营情况及其成果,揭示经济事实,而不应该弄虚作假,勾抹粉饰。

(3)完整性企业的财务会计报告必须完整地反映企业的生产经营情况及其成果,不能残缺不全,更不能故意隐瞒、遗漏。

(三)财务会计报告的分类企业的财务会计报告根据所反映的期间长短的不同分为年度、半年度、季度和月度财务会计报告。

其中,月度、季度财务会计报告是指月度和季度终了时所提供的财务会计报告;半年度财务会计报告是指在每个会计年度的前6个月结束后对外提供的财务会计报告;年度财务会计报告是指年度终了对外提供的财务会计报告。

通常将半年度、季度和月度财务会计报告统称为中期财务会计报告。

(四)财务会计报告的构成企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成(不要求编制和提供财务情况说明书的企业除外)。

企业一般仅要求在年度和半年度财务会计报告中包含会计报表附注和财务情况说明书,因而,季度、月度中期财务会计报告通常仅指会计报表。

按一定的指标体系, 以报告文件的形式集中地反映出来, 从而全面、系统、概括地提供一个

单位某一特定日期资产、 负债和所有者权益情况及一定期间的经营成果和现金流动情况的会 计信息。

企业编制会计报表的主要目的,就是为会计报表的使用者提供决策所需的会计信息。

会计报表使用者通常包括投资者、债权人、政府及相关机构、 第九章 财务会计报告 学习目标: 1、了解会计报表的意义、种类、编制要求 2、重点掌握资产负债表、利润表、利润表的内容、作用和编制原理: 3、能根据所提供的会计凭证、会计帐簿编制简式资产负债表、利润表 第一节 财务会计报告列报要求 财务会计报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会

计期间

的经营成果、 现金流量等会计信息的文件。

编制财务会计报告, 是对会计核算工作的全面总

结,也是及时提供合法、真实、准确、完整会计信息的重要环节。

1999 年修订的《中华人 民共和国会计法》中将其称为“财务会计报告” ,国际会计准则中将其称为“财务报告” ,其 实“财务会计报告”与“会计报表” 、“财务报告”的提法在文字上略有差异,但其内容基本 一致。

一般而言, 财务会计报告是指会计报表和会计报表附注。

会计报表是对企业财务状况、 经营成果和现金流量的结构性表述。

会计报表至少应当包括下列组成部分: 资产负债表、 利 润表、现金流量表、所有者权益(或股东权益)变动表、附注等。

会计报表构成企业

财务会

计报告的主要内

容。

、会计报表的意

义 会计报表是以货币为主要计量单位, 根据日常核算资料编制的, 用来总括地反映各个

单 位在一定时期内经济活动和财务收支活动情况的报告文件。

编制会计报表, 是会计核算的一种专门方法, 也是会计核算程序的最后环节。

在会计核 算过程中, 通过填制和审核会计凭证,可以明确经济业务的发生、 执行和完成情况,但会计

凭证提供的资料内容分散、 庞杂。

将会计凭证上记录的经济业务在各种账簿中加以连

续、

类地记录之后, 通过账簿记录所能得到的会计信息比起会计凭证无疑要集中、 系统得多。

但 是账簿提供的会计信息还是分散在各类账户中,仍然不能系统而概括地反映经济活动的全 貌。

因此,就必须对账簿中的会计信息作进一步加工、 整理、综合,并结合其他的核算资料, 企业管理人员、职工和社会公

众等,他们对会计报表提供信息要求各有侧重。

企业的投资者和债权人通过会计报表了解企 业的营运资金情况、 短期偿债能力和支付能力, 了解企业的经营前景、 盈利能力和发放股利 的能力等, 以保证投资者能获取相应收益,保证债权人能及时、安全地收回各项贷款。

有关部门通过了解会计报表信息, 便于加强对企业的经营管理指导, 实现经济稳定有序地发 展。

企业管理者通过会计报表了解企业的资产、负债及所有者权益的构成情况,以及资金、 成本、 利润的基本状况, 从而有针对性地组织企业的生产经营活动,加强经营管理,为提高 企业的经济效益服务。

二、会计报表的分类

企业的会计报表按照其服务对象、报表的编制时间、编制单位等可分为不同的种类。

会计报表按其服务对象, 分为外部报表和内部报表两大类。

外部报表是企业向外部的会计信

所有者权益变动表。

这类报表一般有统一的格式和编制要求。

内部报表是用来反映经济活动 和财务收支的具体情况, 为管理者进行决策提供信息的会计报表。

这类报表无规定的格式和 种类。

映企业财务状况、 经营成果及其分配、 现金流量等方面的报表。

中期报表是指短于一年的会 计期间编制的会计报表, 如半年末报表、 季报、月报。

半年末报表是指每个会计年度的前六 个月结束后对外提供的财务会计报告。

季报是季度终了以后编制的报表, 种类比年报少一些。

月报是月终编制的会计报表,只包括一些主要的报表,如资产负债表、利润表等。

报表是由独立核算的会计主体编制的, 用以反映某一会计主体的财务状况、 经营成果的会计 报表。

汇总报表是由上级主管部门、 专业公司根据基层所属企业所编制的报表加以汇总编制 的报表, 汇总编制时还包括主管部门、 专业公司本身的业务。

合并会计报表是控股公司把其 本身与其附属公司看作是一个统一的经济实体, 用一套会计报表来反映其拥有或控制的所有 资产和负债, 以及其控制范围内的经营成果的会计报表。

合并报表反映的是控股公司与其附 属公司共同的财务状况和经营成果。

三、会计报表编制的基本要求

1.财务报表应以持续经营为基础编制。

企业应当以持续经营为基础,根据实际发生的

交易和事项, 按照《企业会计准则——基本准则》 和其他各项会计准则的规定进行确认和计 政府 息使用者报告经济活动和财务收支情况的会计报表, 如资产负债表、 利润表、 现金流量表和

会计报表按照编制的时间可分为中期报表和年报。

年报是年度终了以后编制的, 全面反

会计报表按其编制单位可分为单位会计报表、 汇总会计报表和合并会计报表。

单位会计。