递延年金终值和现值

- 格式:doc

- 大小:59.50 KB

- 文档页数:7

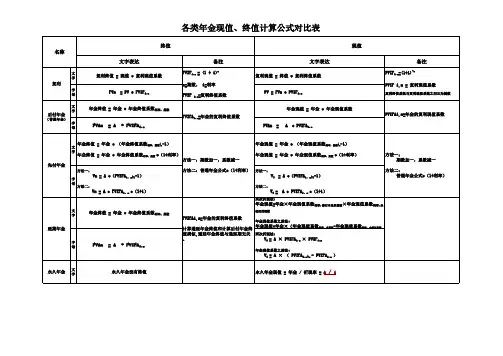

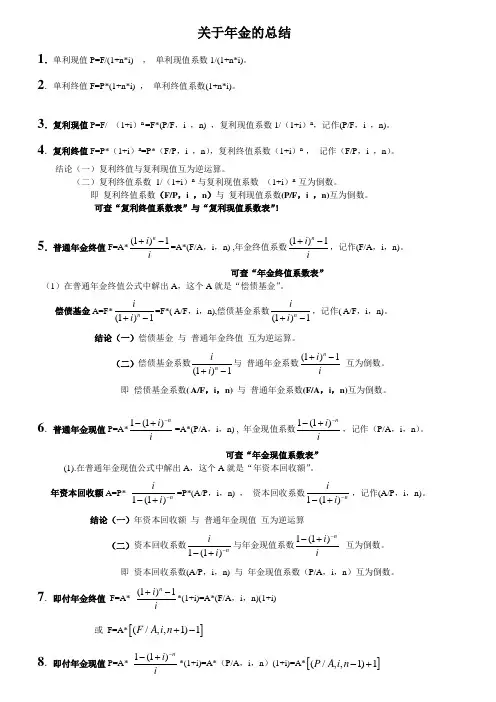

关于年金的总结1.单利现值P=F/(1+n*i) , 单利现值系数1/(1+n*i)。

2.单利终值F=P*(1+n*i) , 单利终值系数(1+n*i)。

3.复利现值P=F/ (1+i )n =F*(P/F ,i ,n) ,复利现值系数1/(1+i )n ,记作(P/F ,i ,n)。

4.复利终值F=P*(1+i )n =P*(F/P ,i ,n ),复利终值系数(1+i )n , 记作(F/P ,i ,n )。

结论(一)复利终值与复利现值互为逆运算。

(二)复利终值系数 1/(1+i )n 与复利现值系数 (1+i )n 互为倒数。

即 复利终值系数(F/P ,i ,n )与 复利现值系数(P/F ,i ,n)互为倒数。

可查“复利终值系数表”与“复利现值系数表”!5.普通年金终值F=A*(1)1n i i +-=A*(F/A ,i ,n) ,年金终值系数(1)1n i i+-,记作(F/A ,i ,n)。

可查“年金终值系数表”(1)在普通年金终值公式中解出A ,这个A 就是“偿债基金”。

偿债基金A=F*(1)1n i i +-=F*( A/F ,i ,n),偿债基金系数(1)1n i i +-,记作( A/F ,i ,n)。

结论(一)偿债基金 与 普通年金终值 互为逆运算。

(二)偿债基金系数(1)1n i i +-与 普通年金系数(1)1n i i +- 互为倒数。

即 偿债基金系数( A/F ,i ,n) 与 普通年金系数(F/A ,i ,n)互为倒数。

6.普通年金现值P=A*1(1)n i i --+=A*(P/A ,i ,n) , 年金现值系数1(1)n i i--+,记作(P/A ,i ,n )。

可查“年金现值系数表”(1).在普通年金现值公式中解出A ,这个A 就是“年资本回收额”。

年资本回收额A=P* 1(1)n i i --+=P*(A/P ,i ,n) , 资本回收系数1(1)ni i --+,记作(A/P ,i ,n)。

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)30由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。

只需将公式中的利率换成通胀率即可。

这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数,而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。

这里的复利终值系数和复利现值系数都是在复利计算下推出的。

(一次性收付款)年金是每隔相同时间就发生相等金额的收付款,比如房租,如果发生时间在每期期末,则称为普通年金,如果以后5年中每年末可以得到100元,相当于今天能得多少(从时间价值考虑,肯定不是500元)就要用100乘以普通年金现值系数 ,反之,比如每年末存银行100元,在复利下5年能得到多少?则用100乘以年金终值系数复利终值系数、复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款不知道明白没有,最好能看看财务管理中时间价值章节终值的计算终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。

单利终值的计算公式:f=p(1+r×n)n复利终值的计算公式:f = p(1+r)式中f表示终值;p表示本金;r表示年利率;n表示计息年数其中,(1+r)n称为复利终值系数,记为fvr,n,可通过复利终值系数表查得。

现值的计算现值是指货币资金的现在价值,即将来某一时点的一定资金折合成现在的价值。

单利现值的计算公式:复利现值的计算公式:式中p表示现值;f表示未来某一时点发生金额;r表示年利率;n表示计息年数其中称为复利现值系数,记为pvr,n,可通过复利现值系数表查得。

现值、终值和利率及折现率在单一现金流和多重现金流之间的关系一.概念1.现值现值,也称折现值,是指把未来现金流量折算为基准时点的价值,用以反映投资的内在价值。

使用折现率将未来现金流量折算为现值的过程,称为“折现”。

折现率,是指把未来现金流量折算为现值时所使用的一种比率。

折现率是投资者要求的必要报酬率或最低报酬率。

在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

2.终值终值,是指现在某一时点上的一定量现金折合到未来的价值,俗称本利和。

单利终值计算公式F=P*(1+n*i)复利终值计算公式F=P*(1+i)^n3.利率利率是指一定时期内利息额与借贷资金额即本金的比率。

利率是决定企业资金成本高低的主要因素,同时也是企业筹资、投资的决定性因素,对金融环境的研究必须注意利率现状及其变动趋势。

利率是指借款、存入或借入金额(称为本金总额)中每个期间到期的利息金额与票面价值的比率。

借出或借入金额的总利息取决于本金总额、利率、复利频率、借出、存入或借入的时间长度。

利率是借款人需向其所借金钱所支付的代价,亦是放款人延迟其消费,借给借款人所获得的回报。

利率通常以一年期利息与本金的百分比计算。

4.折现率折现率是特定条件下的收益率,说明资产取得该项收益的收益率水平。

在收益一定的情况下,收益率越高,意味着单位资产增值率高,所有者拥有资产价值就低,因此收益率越高,资产评估值就越低。

折现率是指将未来有限期预期收益折算成现值的比率。

本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。

分期付款购入的固定资产其折现率实质上即是供货企业的必要报酬率。

二.单一现金流中四者的关系1. 单利终值的一般计算公式F=P+P ×i ×n=P ×(1+i ×n)F 为终值,P 为现值,i 为利率,n 为计息期数。

目录第一部分:预付年金终值和现值第二部分:递延年金第三部分:永续年金第一部分预付年金终值和现值一、预付年金终值现金流发生在各期期初的年金叫做预付年金,又称即付年金、期初年金。

(一)方法一现金流颜色蓝色橙色绿色灰色白色求预付年金终值时,单个现金流向后复4次3次2次1次无利复利终值A×(1+i)4A×(1+i)3A×(1+i)2A×(1+i)0求普通年金终值时,4次3次2次1次0次单个现金流向后复利复利终值A×(1+i)4A×(1+i)3A×(1+i)2A×(1+i)A比较相同相同相同相同A【结论】n期预付年金的终值系数=n+1期普通年金的终值系数–1。

【注】本讲义中白色现金流在图片中显示为黑色。

(二)方法二现金流颜色蓝色橙色绿色灰色求预付年金终值时,单个4次3次2次1次现金流向后复利复利终值A×(1+i)4A×(1+i)3A×(1+i)2A×(1+i)求普通年金终值时,单个3次2次1次0次现金流向后复利复利终值A×(1+i)3A×(1+i)2A×(1+i)A比较复利次数差1次差1次差1次差1次【结论】n期预付年金的终值系数=n期普通年金的终值系数×(1+i)。

(三)计算如果每期期初现金流为500万元,年利率为3%,7期预付年金终值是多少?【方法一】查年金终值系数表可得(F/A,3%,8)=8.8923F=A×[(F/A,3%,8)-1]=500×(8.8923-1)=3946(万元)。

【方法二】查年金终值系数表可得(F/A,3%,7)=7.6625F=A×(F/A,3%,7)×(1+3%)=500×7.6625×(1+3%)=3946(万元)。

【例题·单选题】假设银行利率为i,从现在开始每年年末存款1元,n年后的本利和为[(1+i)n-1]/i元。

递延年金的终值和现值递延年金是指一种投资工具或保险产品,在某一指定时间期限内,投资者或保险人按一定的金额或比例定期缴纳保费或投资款项,直到特定日期才可以开始领取年金。

递延年金的终值和现值是计算递延年金投资效益的两个重要指标。

本文将介绍递延年金的终值和现值的概念、计算方法以及其在金融规划中的重要性。

一、递延年金的终值和现值的概念递延年金的终值是指递延期结束后,根据投资或保险产品的利率或收益率计算得出的最终支付金额。

终值的计算是基于投资本金、投资期限和利率来确定的。

递延年金的现值则是指将未来某一时期的一系列年金回流现值计算出来的金额。

现值是通过将未来支付的年金按照特定的折现率计算得出的。

二、递延年金的终值和现值的计算方法递延年金的终值可以使用以下公式进行计算:FV = PV x (1 + r)^n其中,FV表示终值,PV表示初始投资本金,r表示利率,n表示投资或保险期限。

递延年金的现值计算可以使用以下公式进行计算:PV = C x [(1 - (1 + r)^(-n)) / r]其中,PV表示现值,C表示每期年金支付金额,r表示利率,n表示投资或保险期限。

三、递延年金的终值和现值在金融规划中的重要性递延年金的终值和现值在金融规划中扮演着非常重要的角色。

首先,计算递延年金的终值和现值可以帮助投资者或保险人了解他们在特定期限内的投资收益或保险回报。

通过计算终值和现值,投资者或保险人可以更好地评估递延年金的风险和回报。

其次,递延年金的终值和现值可以帮助投资者或保险人进行财务规划。

通过计算终值和现值,投资者或保险人可以根据自己的资金需求和目标制定合理的投资或保险计划。

他们可以根据终值和现值的计算结果,决定是否需要增加投资额度或调整投资期限,以达到更好的财务目标。

此外,递延年金的终值和现值对于投资者或保险人的退休计划也非常重要。

递延年金可以作为一种退休储蓄工具,通过定期缴纳保费或投资款项,为将来的退休生活提供稳定的收入来源。

某投资项目预测的净现金流量见下表(万元),设资金基本贴现率为10%,则该项目的净现金值为()万元解:本例因为涉及到年金当中的递延年金,所以将年金系列一起先介绍,然后解题年金,是指一定时期内每次等额收付款的系列款项,通常记作A 。

如保险费、养老金、折旧、租金、等额分期收款、等额分期付款以及零存整取或整存零取储蓄等等。

年金按每次收付发生的时点不同,可分为普通年金、即付年金、递延年金、永续年金等。

结合本例,先介绍普通年金与递延年金,其他的在后面介绍。

一、普通年金,是指从第一期起,在一定时期内每期期末等额发生的系列收付款项,又称后付年金。

1.普通年金现值公式为:ii A i A i A i A i A P nn n ------+-⨯=+⨯++⨯+++⨯++⨯=)1(1)1()1()1()1()1(21 式中的分式ii n -+-)1(1称作“年金现值系数”,记为(P/A ,i ,n ),可通过直接查阅“1元年金现值表”求得有关的数值,上式也可写作:P=A (P/A ,i ,n ). 2.例子:租入某设备,每年年末需要支付租金120元,年复利利率为10%,则5年内应支付的租金总额的现值为:%10%)101(1120)1(15--+-⨯=+-⨯=i i A P n 4557908.3120≈⨯=(元) 二、递延年金,是指第一次收付款发生时间与第一期无关,而隔若干期(假设为s 期,s ≥1),后才开始发生的系列等额收付款项。

它是普通年金的特殊形式,凡不是从第一期开始的年金都是递延年金。

1.递延年金现值公式为:[]),,/(),,/()1(1)1(1s i A P n i A P A i i i i A P s n -⨯=⎥⎦⎤⎢⎣⎡+--+-⨯=-- (1) 或),,/(),,/()1()1(1)(s i F P s n i A P A i ii A P s s n ⨯-⨯=+⨯+-⨯=--- (2) 上述(1)公式是先计算出n 期的普通年金现值,然后减去前s 期的普通年金现值,即得递延年金的现值,公式(2)是先将些递延年金视为(n-s)期普通年金,求出在第s 期的现值,然后再折算为第零期的现值。

2020年中级《财务管理》章节笔记与真题第二章财务管理基础第二章财务管理基础考情分析本章属于重点章节,主要介绍了财务决策基础性的知识,内容多,难度大,要求高。

重点内容要求在理解的基础上熟练运用。

本章是中级财管学习中的第一个拦路虎。

从历年考试来看,本章主要是以客观题和计算分析题的形式考核。

预计2020年本章的分数为5~7分。

第一节货币时间价值【知识点1】货币时间价值的概念一、货币时间价值的含义理解货币时间价值需要把握如下两点:1.没有风险及通货膨胀的情况下(即货币时间价值不包含前述两个因素);2.货币必须经过“投资或再投资”,否则不可能产生增值。

在满足这两个条件下,货币经历一段时间产生的价值增加,即为资金时间价值。

现在从银行借款1万元,现在该还银行多少钱?一年以后从银行借款1万元,一年以后应还多少钱?现在从银行借款1万元,一年以后应还多少钱?『结论』两笔在同一时点绝对金额相等的资金,那么在以后的不同时点,其价值均相等,不管利率如何。

2014年12月31日的100万元2016年12月31日的120万元;谁的价值更高?【例题】假如以单利方式借入1000元,年利率8%,四【结论1】在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比关系。

I 单【例题】假如以复利方式借入1000元,年利率8%,四【结论2】本金越大,利率越高,计息周期越多时,两者差距就越大。

四、现金流量图『提示1』 0点表示现值点、初始点;『提示2』时间轴上的数字代表当期“期末”,每期的期末就是下期的期初,如时间轴上的2,表示第二期期末,也表示第三期期初。

这里的“期”可以是年、季、月等,主要指一个计息周期。

【知识点2】一次支付的终值和现值一、复利终值『说明』在财务管理中,如果不加注明,一般均按照复利计算。

故这里只讨论复利终值和现值的问题。

定义:复利终值指现在的特定资金按复利计算方法,折算到将来某一定时点的价值。

或:现在的一定本金在将来一定时间,按复利计算的本金与利息之和,简称本利和。

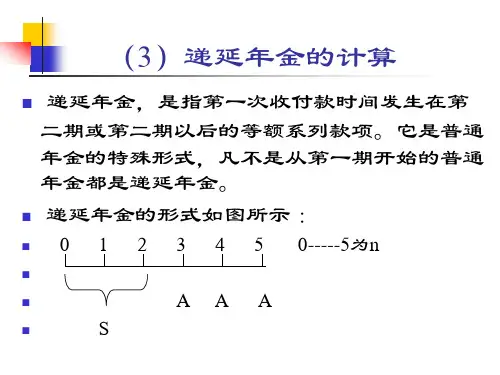

第四节递延年金终值与现值的计算第四节递延年金终值与现值的计算钭志斌丽水职业技术学院一、递延年金递延年金(Deferred Annuity)是指第一次年金收付形式发生在第二期或第二期以后的年金。

递延年金的支付形式如图2-8所示。

12 …mm+1m+2 …m+n递延期递延年金发生的期数二、递延年金终值计算由于递延期m与终值无关只需考虑递延年金发生的期数n。

计算公式如下:12 …mm+1m+2 …m+n递延期递延年金发生的期数【例2-11】农庄的累计净收益为多少?假设江南公司拟一次性投资开发某农庄,预计该农庄能存续15年,但是前5年不会产生净收益,从第6年开始,每年的年末产生净收益5万元。

在考虑资金时间价值的因素下,若农庄的投资报酬率为10%,该农庄给企业带来累计收益为多少?12 …55+15+2 …5+10递延期5递延年金发生的期数10求该农庄给企业带来的累计收益,实际上就是求递延年金终值。

根据=50000×(F/A,10%,10)=50000×153>.937=796850(元)12 …55+15+2 …5+10递延期5递延年金发生的期数10三、递延年金现值的计算递延年金的现值与递延期数相关,递延的期数越长,其现值越低。

递延年金的现值计算有三种方法:方法1:把递延期以后的年金套用普通年金公式求现值,然后再向前折现。

即:12 …mm+1m+2 …m+n递延期递延年金发生的期数方法2:把递延期每期期末都当作有等额的年金收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值再把递延期虚增的年金现值减掉即可。

即:12 …mm+1m+2 …m+n假设递延期内每期都有A收付方法3:先求递延年金终值,再折现为现值即12 …mm+1m+2 …m+n【例2-12】农庄的累计投资限额为多少?接例2-11,假设江南公司决定投资开发该农庄,根据其收益情况,该农庄的累计投资限额为多少?实质上,求现值12 …55+15+2 …5+10递延期5递延年金发生的期数10按第一种方法计算:P=50000×(P/A,10%,10)×(P/F,10%,5)=50000×6.1446×0.6209=190759.11(元)按第二种方法计算:P=50000×(P/A,10%,15)-50000×(P/A,10%,5)=50000×7.6061-50000×3.7908=190765.00(元)按第三种方法计算:P=50000×(F/A,10%,10)×(P/F,10%,15)=50000×15.9370×0.2394=190765.89(元)计算结果表明,该农庄的累计投资限额为190759.11元。

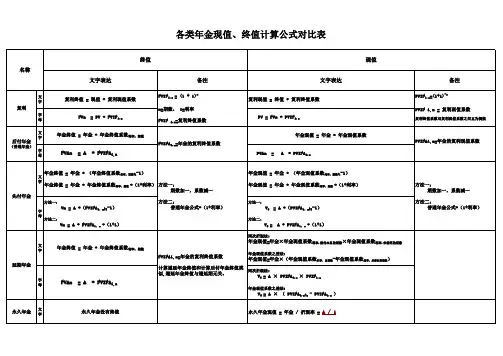

(5)递延年金终值和现值的计算递延年金由普通年金递延形成,递延的期数称为递延期,用m表示(m为大于0的整数)。

递延年金的第一次收付发生在第(m+1)期期末。

递延年金的形式如下图:递延年金终值递延年金的终值=A×(F/A,i,n),只与年金期有关,与递延期无关。

递延年金的现值递延年金的现值,与递延期有关。

递延年金的现值计算方法【应用举例】【例题】某递延年金为从第4期开始,每期期末支付10万元,共计支付6次,假设利率为4%,相当于现在一次性支付的金额是多少?(P/A,4%,6)=5.2421,(P/F,4%,3)=0.8890,(P/A,4%,9)=7.4353,(P/A,4%,3)=2.7751。

【分析】从图上可看出,递延期m=3,年金A=10万元,n=6。

第一种方法分段折现:将6个10万元按普通年金求现值的方法折算到第3期期末,再将6年期的普通年金现值由按复利现值的方法折算到第0年。

递延年金现值P=10×(P/A,4%,6)×(P/F,4%,3)=10×5.2421×0.8890=46.60(万元)第二种方法用减法:假设递延期每期期末也都有年金10万元,这样在0时点看就构成了普通年金的形式,一共有9个10万元,可将这9个10万元求普通年金的现值,然后再减去递延期3个10万元的普通年金现值,就可求出本题递延年金的现值。

即:递延年金现值P=10×(P/A,4%,9)-10×(P/A,4%,3)=10×7.4353-10×2.7751=46.602(万元)【例题】某递延年金为从第4期开始,每期期初支付10万元,共计支付6次,假设利率为4%,相当于现在一次性支付的金额是多少?(P/F,4%,2)=0.9246,(P/A,4%,6)=5.2421。

【分析】从图上可看出,递延期m=3,年金A=10万元,n=6。

递延年金现值P=10×(P/A,4%,6)×(P/F,4%,2)=10×5.2421×0.9246=48.47(万元)递延年金现值P=10×(P/A,4%,8)-10×(P/A,4%,2)=48.47(万元)递延年金的现值计算方法【应用举例】【例题】DL公司2019年12月10日欲购置一批电脑,销售方提出三种付款方案,具体如下:方案1:2019年12月10日付款10万元,从2021年开始,每年12月10日付款28万元,连续支付5次。

财务管理》第二章重难点讲解及例题:递延年金终值和现值

递延年金终值和现值

(1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。

图示如下:

求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。

(2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。

图示如下:

PA=AX(P/A,i,n)×(P/F,i,m)

方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。

图示如下:

PA=AX(P/A,i,m+n)-A×(P/A,i,m)

【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。

方法三:先求递延年金的终值,再将终值换算成现值,图示如下:

PA=A×(F/A,i,n)×(P/F,i,m+n)

【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。

因此,可以按照下面的简便方法确定递延期m的数值:

(1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);

(2)根据(W-1)的数值确定递延期m的数值。

【例题7.单选题】下列关于递延年金的说法中,错误的是()。

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项

B.递延年金没有终值

C.递延年金现值的大小与递延期有关,递延期越长,现值越小

D.递延年金终值与递延期无关

【答案】B

【解析】递延年金是指隔若干期以后才开始发生的系列等额收付款项;递延年金存在终值,其终值的计算与普通年金是相同的;终值的大小与递延期无关;但是递延年金的现值与递延期是有关的,递延期越长,递延年金的现值越小,所以选项B的说法是错误的。

【例题8.计算题】张先生准备购买-套新房,开发商提供了三种付款方案让张先生选择:

(1)A方案,从第4年年末开始支付,每年年末支付20万元,-共支付8年;

(2)B方案,按揭买房,每年年初支付15万元,-共支付10年;

(3)C方案,从第4年年初开始支付,每年年末支付19万元,-共支付8年。

假设银行利率为5%,请问张先生应该选择哪种方案。

【答案】

A方案是递延年金的形式,由于第-次支付发生在第4年年末,所以,W=4,递延期m=4—1=3.

A方案付款的现值=20×(P/A,5%,8)×(P/F,5%,3)=20×6.4632×0.8638=111.66(万元)

B方案是预付年金的方式,由于-共支付10次,所以,n=10.

B方案付款的现值=15×[(P/A,5%,10—1)+1]=15×(7.1078+1)=121.62(万元)

C方案是递延年金形式,由于第-次支付发生在第4年年初(相当于第3年年末),所以,W=3,递延期m=3-1=2.

C方案付款的现值=19×(P/A,5%,8)×(P/F,5%,2)=19×6.4632×0.9070=111.38(万元)

由于C方案付款的现值最小,所以张先生应该选择C方案。

4.永续年金终值和现值

(1)永续年金终值

永续年金没有到期日,因此没有终值。

(2)永续年金现值(已知无限期等额收付的普通年金A,求PA)

永续年金的现值是普通年金现值的极限形式(n→∞):PA=A/i

【例题9.判断题】王先生打算在某高校建立-项永久性奖学金,款项-次性存入银行,-年后开始提款,每年提款-次,每次提款2万元用于奖励学生,假设银行存款年利率为4%,那么王先生应该存入银行50万元。

()

【答案】√

【解析】由于是永久性奖学金,并且每次发放的数额相同,所以,这是永续年金现值计算问题。

王先生应该-次性存入银行的款项=2/4%=50(万元)。

递延年金现值计算公式P=A×(P/A,i,n)×(P/F,i,m):

在递延期为m期的递延年金中,从第m+1期开始,属于典型的普通年金,n表示的是该普通年金中A的个数,所以,A×(P/A,i,n)表示的是折现到第(m+1)期期初(即第m期期末)的数值,而我们想求的递延年金现值是指第1期期初的数值,并且第(m+1)期期初距离第1期期初的间隔为m期,所以,应该对A×(P/A,i,n)进行复利折现m期,即P=A×(P/A,i,n)×(P/F,i,m)。

递延年金现值的计算公式P=A×(F/A,i,n)×(P/F,i,n+m):

使用这个公式计算递延年金现值实际上就是先求终值然后折现。

A×(F/A,i,n)计算的是等额收付n次的年金在第(m+n)期期末的终值,由于我们需要计算的是第1期期初的现值,所以需要在此基础上乘以(m+n)期的复利现值系数,即P=A×(F/A,i,n)×(P/F,i,n+m)。

递延年金现值的计算公式P=A×(P/A,i,n)×(P/F,i,m):

把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第一个等额收付前一期的数值,再往前推递延期期数就得出递延年金的现值。

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。