如何确定递延年金现值计算公式复习过程

- 格式:doc

- 大小:13.00 KB

- 文档页数:3

递延年金的计算技巧年金是《财务管理》课程中的基础知识,其计算是学生在学习过程中的一个重点和难点。

年金包括普通年金、预付年金、递延年金和永续年金,后面三种年金的计算都是建立在普通年金终值和现值计算的基础之上,本文以多种方法来详细阐述递延年金的计算技巧,以此起到举一反三的目的。

标签:递延年金;计算;技巧年金是《财务管理》中的一个非常重要的概念,也是学习该门课程的基础,包括普通年金、预付年金、递延年金和永续年金,后面三种年金的计算都是建立在普通年金终值和现值计算的基础之上,但是也可以举一反三,灵活运用多种方法进行计算,本文就以递延年金的计算技巧为例来进行说明。

一、年金的概念年金是指一定时期内等额、定期的系列收付款项。

比如购买住房的分期还贷、企业或个人租房定期等额支付的租金等都属于年金的形式。

在年金的计算过程中,需要注意以下两个方面的问题:1.现值和终值的含义现值是未来货币的现在值,是每期等额系列收付款项的复利现值之和。

终值是现在货币的未来值,是每期等额系列收付款项的复利终值之和。

在教学中通常以时间轴的形式来形象的解释这两个概念。

时间轴上的“1、2、3……n”代表该期期末,即“1”代表第一期期末,“2”代表第2期期末。

“0”代表第一期期初,也就是发生第一笔等额收付款项的期初,一般理解为现在的时点,计算的现值就是在这个时点上的价值。

“n”代表第n期期末,也就是发生第n笔等额收付款项的期末,计算的终值就是在这个时点上的价值。

2.期数的界定在学习年金时,教材后面均附有年金终值系数表和年金现值系数表,表里面列示的是根据期数和利率所计算的对应的终值系数和现值系数,方便学生快速的计算年金的相关题目。

但是,在教学过程中发现,学生经常犯的错误就是把期数等同于年。

其实,系数表里面的“期数”,既可以是年的概念,也可以是半年、季度或月的概念。

重要的是一定要把期数和利率对应起来,即期数是年,就对应年利率;期数是半年,就对应半年利率;期数是季度,就对应季度利率;期数是月,就对应月利率。

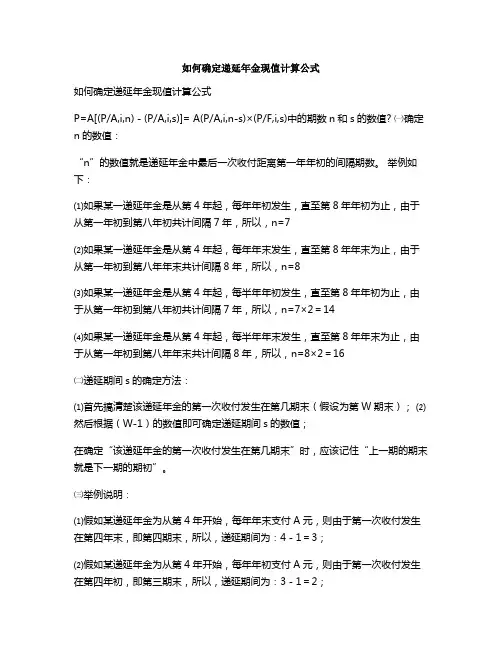

如何确定递延年金现值计算公式如何确定递延年金现值计算公式P=A[(P/A,i,n)-(P/A,i,s)]= A(P/A,i,n-s)×(P/F,i,s)中的期数n和s的数值? ㈠确定n的数值:“n”的数值就是递延年金中最后一次收付距离第一年年初的间隔期数。

举例如下:⑴如果某一递延年金是从第4年起,每年年初发生,直至第8年年初为止,由于从第一年初到第八年初共计间隔7年,所以,n=7⑵如果某一递延年金是从第4年起,每年年末发生,直至第8年年末为止,由于从第一年初到第八年年末共计间隔8年,所以,n=8⑶如果某一递延年金是从第4年起,每半年年初发生,直至第8年年初为止,由于从第一年初到第八年初共计间隔7年,所以,n=7×2=14⑷如果某一递延年金是从第4年起,每半年年末发生,直至第8年年末为止,由于从第一年初到第八年年末共计间隔8年,所以,n=8×2=16㈡递延期间s的确定方法:⑴首先搞清楚该递延年金的第一次收付发生在第几期末(假设为第W期末);⑵然后根据(W-1)的数值即可确定递延期间s的数值;在确定“该递延年金的第一次收付发生在第几期末”时,应该记住“上一期的期末就是下一期的期初”。

㈢举例说明:⑴假如某递延年金为从第4年开始,每年年末支付A元,则由于第一次收付发生在第四年末,即第四期末,所以,递延期间为:4-1=3;⑵假如某递延年金为从第4年开始,每年年初支付A元,则由于第一次收付发生在第四年初,即第三期末,所以,递延期间为:3-1=2;⑶假如某递延年金为从第4年开始,每半年年初支付A元,则由于第一次收付发生在第四年初,即第六个半年末,属于第六期末,所以,递延期间为:6-1=5;⑷假如某递延年金为从第4年开始,每半年年末支付A元,则由于第一次收付发生在第四年半,即第七个半年末,属于第七期末,所以,递延期间为:7-1=6;。

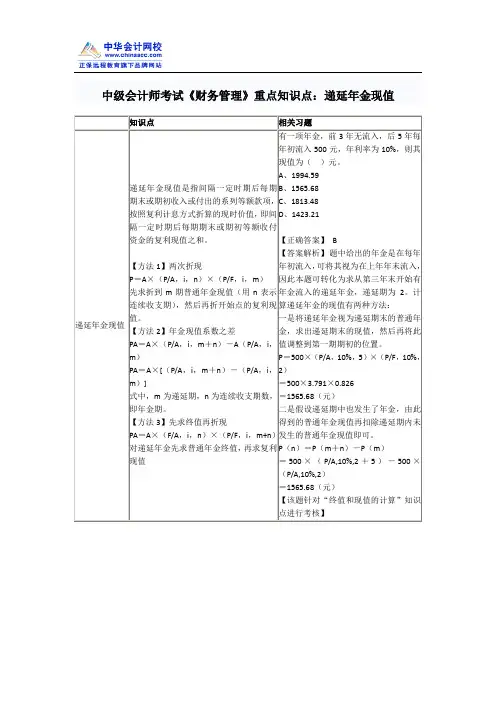

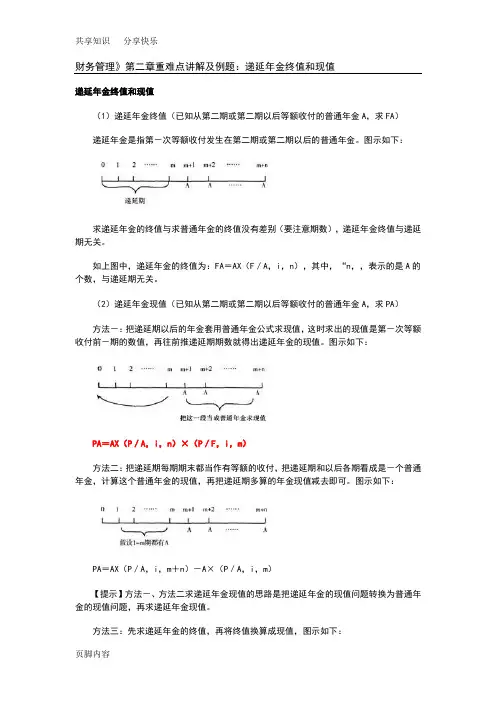

财务管理》第二章重难点讲解及例题:递延年金终值和现值递延年金终值和现值(1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。

图示如下:求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。

(2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。

图示如下:PA=AX(P/A,i,n)×(P/F,i,m)方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。

图示如下:PA=AX(P/A,i,m+n)-A×(P/A,i,m)【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。

方法三:先求递延年金的终值,再将终值换算成现值,图示如下:PA=A×(F/A,i,n)×(P/F,i,m+n)【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。

因此,可以按照下面的简便方法确定递延期m的数值:(1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);(2)根据(W-1)的数值确定递延期m的数值。

【例题7.单选题】下列关于递延年金的说法中,错误的是()。

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项B.递延年金没有终值C.递延年金现值的大小与递延期有关,递延期越长,现值越小D.递延年金终值与递延期无关【答案】B【解析】递延年金是指隔若干期以后才开始发生的系列等额收付款项;递延年金存在终值,其终值的计算与普通年金是相同的;终值的大小与递延期无关;但是递延年金的现值与递延期是有关的,递延期越长,递延年金的现值越小,所以选项B的说法是错误的。

递延年金的名词解释|计算方法是什么递延年金的名词解释:递延年金又称“延期年金”,是指在最初若干期没有收付款项的情况下,后面若干期等额的系列收付款项。

它是普通年金的特殊形式。

普通年金又称“后付年金”,是指每期期末有等额的收付款项的年金。

这种年金形式是在现实经济生活中最为常见。

普通年金终值犹如零存整取的本利和,它是一定时期内每期期末等额收付款项的复利终值之和。

递延年金的计算方法:假设最初有m期没有收付款项,后面n期有等额的收付款项,则延期年金的现值即为后n期年金贴现至m期第一期期初的现值。

其计算公式为:V0=A*PVIFAi,n*PVIFi,m 延期年金现值还可以用另外一种方法计算,先求出m+n期后付年金现值,减去没有付款的前m 期后付年金现值,二者之差便是延期m期的n期后付年金现值。

其计算公式为:V0=A*PVIFAi,m+n−A*PVIFAi,m=A*(PVIFAi,m+n−PVIFAi,m)例:某企业向银行借入一笔款项,银行贷款的年利息率为8%,银行规定前10年不用还本付息,但从第11年至第20年每年年末偿还本息1000元,问这笔款项的现值应为多少?第一种计算方法就是先按照普通年金计算出年金在m期期末的现值,然后再复利折现m期就是递延年金的现值。

第二种计算方法就是假设前m期也有年金发生,那么就构成了一个普通年金,按照m+n期计算出年金现值后再减去假设存在的m期的年金现值就是递延年金的现值。

第三种计算方法的含义就是先按照普通年金终值的计算方法计算出递延年金的终值,然后再复利折现到0时点计算出递延年金的现值。

具体结合图示讲解如下:方法一:把递延期以后的年金套用普通年金公式求现值,这时求出来的现值是第一个等额收付前一期的数值,再往前推递延期期数就得出了递延年金的现值。

图示如下:递延年金的终值计算与普通年金的终值计算一样,计算公式如下:FA =A (F/A , i , n)注意式中" n" 表示的是A 的个数,与递延期无关。

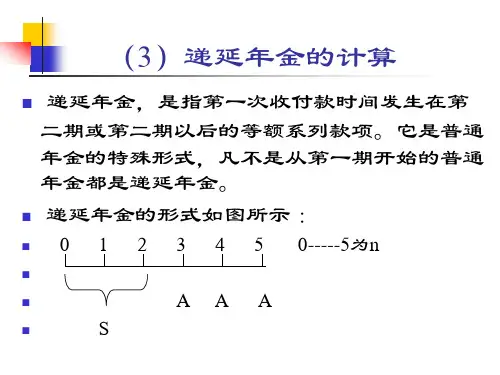

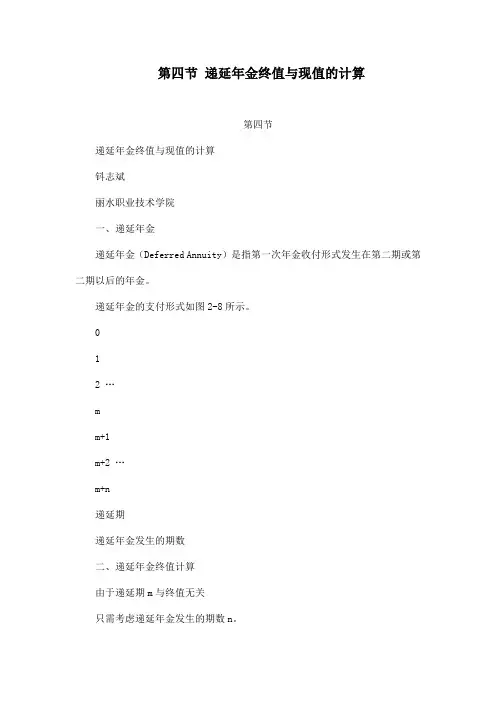

第四节递延年金终值与现值的计算第四节递延年金终值与现值的计算钭志斌丽水职业技术学院一、递延年金递延年金(Deferred Annuity)是指第一次年金收付形式发生在第二期或第二期以后的年金。

递延年金的支付形式如图2-8所示。

12 …mm+1m+2 …m+n递延期递延年金发生的期数二、递延年金终值计算由于递延期m与终值无关只需考虑递延年金发生的期数n。

计算公式如下:12 …mm+1m+2 …m+n递延期递延年金发生的期数【例2-11】农庄的累计净收益为多少?假设江南公司拟一次性投资开发某农庄,预计该农庄能存续15年,但是前5年不会产生净收益,从第6年开始,每年的年末产生净收益5万元。

在考虑资金时间价值的因素下,若农庄的投资报酬率为10%,该农庄给企业带来累计收益为多少?12 …55+15+2 …5+10递延期5递延年金发生的期数10求该农庄给企业带来的累计收益,实际上就是求递延年金终值。

根据=50000×(F/A,10%,10)=50000×153>.937=796850(元)12 …55+15+2 …5+10递延期5递延年金发生的期数10三、递延年金现值的计算递延年金的现值与递延期数相关,递延的期数越长,其现值越低。

递延年金的现值计算有三种方法:方法1:把递延期以后的年金套用普通年金公式求现值,然后再向前折现。

即:12 …mm+1m+2 …m+n递延期递延年金发生的期数方法2:把递延期每期期末都当作有等额的年金收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值再把递延期虚增的年金现值减掉即可。

即:12 …mm+1m+2 …m+n假设递延期内每期都有A收付方法3:先求递延年金终值,再折现为现值即12 …mm+1m+2 …m+n【例2-12】农庄的累计投资限额为多少?接例2-11,假设江南公司决定投资开发该农庄,根据其收益情况,该农庄的累计投资限额为多少?实质上,求现值12 …55+15+2 …5+10递延期5递延年金发生的期数10按第一种方法计算:P=50000×(P/A,10%,10)×(P/F,10%,5)=50000×6.1446×0.6209=190759.11(元)按第二种方法计算:P=50000×(P/A,10%,15)-50000×(P/A,10%,5)=50000×7.6061-50000×3.7908=190765.00(元)按第三种方法计算:P=50000×(F/A,10%,10)×(P/F,10%,15)=50000×15.9370×0.2394=190765.89(元)计算结果表明,该农庄的累计投资限额为190759.11元。

第二章:

复利现值系数(P/F,i,n)=(1+i)-n

复利终值系数(F/P,i,n)=(1+i)n

普通年金现值系数(P/A,i,n)=[1-(1+i)-n]/ i

普通年金终值系数(F/A,i,n)=[(1+i)n-1]/ i

偿债基金系数(A/F,i,n)= i /[(1+i)n-1]

资本回收系数(A/P,i,n)=i /[1-(1+i)-n]

即付年金现值系数=[1-(1+i)-n]/ i×(1+i)

即付年金终值系数=[(1+i)n-1]/ i×(1+i)

所以,很容易看出下列关系:

(1)复利现值系数(P/F,i,n)×复利终值系数(F/P,i,n)=1

普通年金现值系数(P/A,i,n)×资本回收系数(A/P,i,n)=1

普通年金终值系数(F/A,i,n)×偿债基金系数(A/F,i,n)=1

(2)普通年金现值系数(P/A,i,n)=[1-复利现值系数(P/F,i,n)]/ i

普通年金终值系数(F/A,i,n)=[复利终值系数(F/P,i,n)-1]/ i

(3)即付年金现值系数=普通年金现值系数(P/A,i,n)×(1+i)

即付年金终值系数=普通年金终值系数(F/A,i,n)×(1+i)

(4)复利现值系数(P/F,i,n)×普通年金终值系数(F/A,i,n)=普通年金现值系数(P/A,i,n)复利终值系数(F/P,i,n)×普通年金现值系数(P/A,i,n)=普通年金终值系数(F/A,i,n)。

注册税务师考试辅导《财务与会计》第一章讲义4递延年金(6)递延年金递延年金不是从第一期就开始发生年金,而是在几期以后每期末发生相等数额的款项,递延年金终值的计算和普通年金终值的计算一样,递延年金现值的计算要受到递延期的影响。

递延年金现值计算的两种方法:方法1:P=A×(PVAr,m+n-PVAr,m)方法2:P=A×PVAr,n×PVr,m经典例题-12【基础知识题】企业计划投资一个项目,需要投资500万元,项目建设期3年,可以使用l0年,每年产生收益90万元。

如果企业要求的报酬率为9%,问投资项目是否可行?[答疑编号6312010206]因为项目的建设期为3年,所以是递延年金问题,根据前面公式:P=90×(7.4869—2.5313)=446.004(万元)由于收回的资金小于投资数额,该项目不可行。

利用第二个公式计算得:P=90×6.4177×0.7722=446.02(万元)同样,该项目不可行。

经典例题-13【单选题】A企业购建一条新的生产线,该生产线预计可以使用5年,估计每年年末的现金净流量为25万元,假设年利率为12%,则该生产线未来现金净流量的现值为()万元。

(PV12%,5=0.5674,PVA12%,5=3.6048)A.14.185B.90.12C.92D.100[答疑编号6312010207]『正确答案』B『答案解析』未来现金净流量现值=25×PVA 12%,5=25×3.6048=90.12(万元)经典例题-14【单选题】某公司决定分别在2002年、2003年、2004年和2005年的1月1日各存入5 000元,按10%利率,每年复利一次,则2005年1月1日的本利和为()。

(FVA10%,4=4.6410)A.10 000B.15 000C.23 205D.25 205[答疑编号6312010208]『正确答案』C『答案解析』由于下一年初就是上一年末,所以,本题可以理解为从2001年开始,每年年末存入5000元,计算到2004年末的本利和,因此,这道题是期数为4期的普通年金终值的计算问题。

关于递延年⾦在年末付,最终折现的时点是不是第⼀年年末?如果是年初付的形式呢?有什么规律吗?

折现的时点,当然都是现在即时点为0了。

你可以采⽤画数轴的⽅法。

⽐如说,前三年没有现⾦流⼊,后四年:

(1)每年末流⼊1000元,那么画在数轴上就是前三年是空的,后四年每年末流⼊1000元,第⼀步折现1000(P/A,i,4)时点为第四年初即第三年末,再折现到现在是三期折现即1000(P/A,i,4)(P/F,i.3)

(2)每年初流⼊1000元,那么画在数轴上就是前⼆年是空的,从第三年末即第四年初每年末流⼊1000元,第⼀步折现1000(P/A,i,4)时点为第三年初即第⼆年末,再折现到现在是⼆期折现即1000(P/A,i,4)(P/F,i.2)。

你可以按我的讲解在纸上画⼀下。

画完以后你就会明⽩,这样的题画数轴可以“⼀⽬了然”,不易出错。

画数轴是解这类题的⽅法。

递延年金推导公式递延年金推导公式1. 基本概念•递延年金:指在一定时间内,每期固定金额的年金推迟支付,从推迟时间后开始支付的金融产品。

•推导公式:用于计算递延年金的特定数学公式。

2. 列举递延年金推导公式•递延年金终值公式:–FV=P×(1+i)n•递延年金现值公式:–PV=P(1+i)n•递延年金常规支付公式:–PMT=P×i1−(1+i)−n•递延年金提前支付公式:–PMT=P×i1−(1+i)−(n+1)3. 解释和举例递延年金终值公式递延年金终值公式用于计算在一定时间内,每期固定金额的递延年金的未来价值。

其中,FV代表递延年金的终值,P代表每期支付金额,i代表每期利率,n代表支付期数。

举例:假设某人从30岁开始,每月向银行存入1000元,年利率为5%,并希望在退休时享受递延年金。

如果他计划到退休时的60岁,那么使用递延年金终值公式可计算出:$FV = 1000 (1 + )^{30} = 1000 = $元因此,到退休时,他的递延年金终值将达到元。

递延年金现值公式递延年金现值公式用于计算在一定时间内,每期固定金额的递延年金的现值。

其中,PV代表递延年金的现值,P代表每期支付金额,i 代表每期利率,n代表支付期数。

举例:假设某人计划从40岁开始,每月向保险公司交付500元,保险公司保证退休时从60岁起每月支付递延年金。

如果退休时的利率为4%,那么使用递延年金现值公式可计算出:$PV = = = $元因此,他每月交付给保险公司的现值为元。

递延年金常规支付公式递延年金常规支付公式用于计算在一定时间内,每期金额相同的递延年金的每期支付金额。

其中,PMT代表递延年金的每期支付金额,P代表每期支付金额,i代表每期利率,n代表支付期数。

举例:假设某人计划从50岁开始,每年向银行存入5000元,存款利率为6%,并希望从65岁开始每年提取递延年金。

使用递延年金常规支付公式可计算出:$PMT = 5000 = 5000 = $元因此,他每年从65岁开始可获得元的递延年金。

如何确定递延年金现值计算公式

第二章:

问题】如何确定递延年金现值计算公式P=A×(P/A,i,n)×(P/F,i,m)或A×[(P/A,i,m+n)-(P/A,i,m)]或A×(F/A,i,n)×(P/F,i,n+m)中的期数n和m的数值?

【解答】

(一)n的数值的确定:

注意:“n”的数值就是递延年金中“等额收付发生的次数”或者表述为“A的个数”。

〔例1〕某递延年金从第4年起,每年年末支付A元,直至第8年年末为止。

〔解答〕由于共计发生5次,所以,n=5

〔例2〕某递延年金从第4年起,每年年初支付A元,直至第8年年初为止。

〔解答〕由于共计发生5次,所以,n=5

(二)递延期m的确定:

(1)首先搞清楚该递延年金的第一次收付发生在第几期末(假设为第W期末);

(2)然后根据(W-1)的数值即可确定递延期m的数值;

注意:在确定“该递延年金的第一次收付发生在第几期末”时,应该记住“本期的期初和上期的期末”是同一个时间点。

〔例1〕某递延年金为从第4年开始,每年年末支付A元。

〔解答〕由于第一次发生在第4期末,所以,递延期m=4-1=3

〔例2〕某递延年金为从第4年开始,每年年初支付A元。

〔解答〕由于第一次发生在第4期初(即第3期末),所以,递延期m=3-1=2

下面把上述的内容综合在一起,计算一下各自的现值:

〔例1〕某递延年金从第4年起,每年年末支付A元,直至第8年年末为止。

〔解答〕由于n=5,m=3,所以,该递延年金的现值为:

A[(P/A,i,8)-(P/A,i,3)或A(P/A,i,5)×(P/F,i,3)或A(F/A,i,5)×(P/F,i,8)

〔例2〕某递延年金从第4年起,每年年初支付A元,直至第8年年初为止。

〔解答〕由于n=5,m=2,所以,该递延年金的现值为:

A[(P/A,i,7)-(P/A,i,2),或 A(P/A,i,5)×(P/F,i,2)或A(F/A,i,5)×(P/F,i,7)

第二章:

复利现值系数(P/F,i,n)=(1+i)-n

复利终值系数(F/P,i,n)=(1+i)n

普通年金现值系数(P/A,i,n)=[1-(1+i)-n]/ i

普通年金终值系数(F/A,i,n)=[(1+i)n-1]/ i

偿债基金系数(A/F,i,n)= i /[(1+i)n-1]

资本回收系数(A/P,i,n)=i /[1-(1+i)-n]

即付年金现值系数=[1-(1+i)-n]/ i×(1+i)

即付年金终值系数=[(1+i)n-1]/ i×(1+i)

所以,很容易看出下列关系:

(1)复利现值系数(P/F,i,n)×复利终值系数(F/P,i,n)=1

普通年金现值系数(P/A,i,n)×资本回收系数(A/P,i,n)=1

普通年金终值系数(F/A,i,n)×偿债基金系数(A/F,i,n)=1

(2)普通年金现值系数(P/A,i,n)=[1-复利现值系数(P/F,i,n)]/ i

普通年金终值系数(F/A,i,n)=[复利终值系数(F/P,i,n)-1]/ i

(3)即付年金现值系数=普通年金现值系数(P/A,i,n)×(1+i)

即付年金终值系数=普通年金终值系数(F/A,i,n)×(1+i)

(4)复利现值系数(P/F,i,n)×普通年金终值系数(F/A,i,n)=普通年金现值系数(P/A,i,n)复利终值系数(F/P,i,n)×普通年金现值系数(P/A,i,n)=普通年金终值系数(F/A,i,n)。