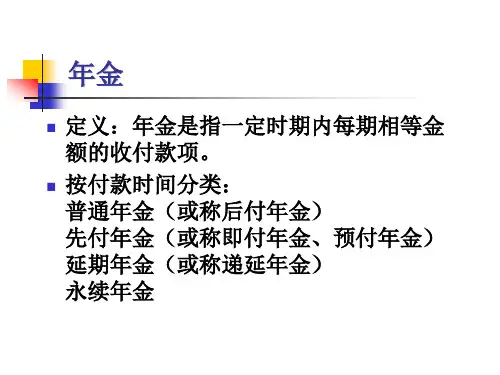

延期(递延)年金的计算

- 格式:ppt

- 大小:328.50 KB

- 文档页数:46

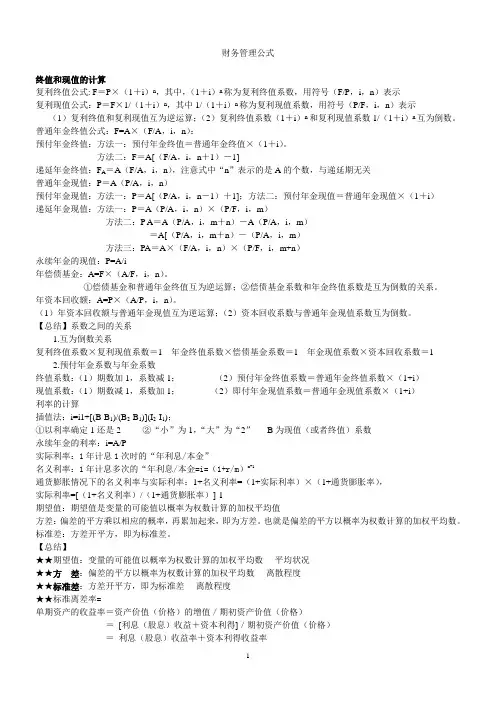

财务管理公式终值和现值的计算复利终值公式: F=P×(1+i)n,其中,(1+i)n称为复利终值系数,用符号(F/P,i,n)表示复利现值公式:P=F×1/(1+i)n,其中1/(1+i)n称为复利现值系数,用符号(P/F,i,n)表示(1)复利终值和复利现值互为逆运算;(2)复利终值系数(1+i)n和复利现值系数1/(1+i)n互为倒数。

普通年金终值公式:F=A×(F/A,i,n):预付年金终值:方法一:预付年金终值=普通年金终值×(1+i)。

方法二:F=A[(F/A,i,n+1)-1]递延年金终值:F A=A(F/A,i,n),注意式中“n”表示的是A的个数,与递延期无关普通年金现值:P=A(P/A,i,n)预付年金现值:方法一:P=A[(P/A,i,n-1)+1];方法二:预付年金现值=普通年金现值×(1+i)递延年金现值:方法一:P=A(P/A,i,n)×(P/F,i,m)方法二:P A=A(P/A,i,m+n)-A(P/A,i,m)=A[(P/A,i,m+n)-(P/A,i,m)方法三:PA=A×(F/A,i,n)×(P/F,i,m+n)永续年金的现值:P=A/i年偿债基金:A=F×(A/F,i,n)。

①偿债基金和普通年金终值互为逆运算;②偿债基金系数和年金终值系数是互为倒数的关系。

年资本回收额:A=P×(A/P,i,n)。

(1)年资本回收额与普通年金现值互为逆运算;(2)资本回收系数与普通年金现值系数互为倒数。

【总结】系数之间的关系1.互为倒数关系复利终值系数×复利现值系数=1 年金终值系数×偿债基金系数=1 年金现值系数×资本回收系数=12.预付年金系数与年金系数终值系数:(1)期数加1,系数减1;(2)预付年金终值系数=普通年金终值系数×(1+i)现值系数:(1)期数减1,系数加1;(2)即付年金现值系数=普通年金现值系数×(1+i)利率的计算插值法:i=i1+[(B-B1)/(B2-B1)](I2-I1);①以利率确定1还是2 ②“小”为1,“大”为“2”B为现值(或者终值)系数永续年金的利率:i=A/P实际利率:1年计息1次时的“年利息/本金”名义利率:1年计息多次的“年利息/本金=i=(1+r/m)m-1通货膨胀情况下的名义利率与实际利率:1+名义利率=(1+实际利率)×(1+通货膨胀率),实际利率=[(1+名义利率)/(1+通货膨胀率)]-1期望值:期望值是变量的可能值以概率为权数计算的加权平均值方差:偏差的平方乘以相应的概率,再累加起来,即为方差。

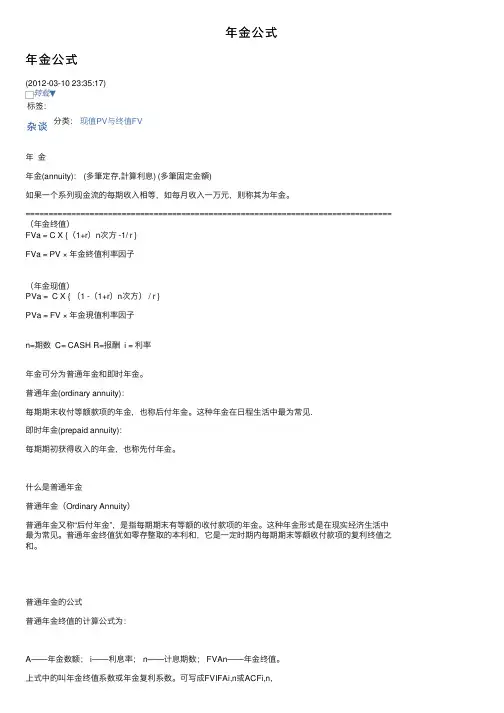

年⾦公式年⾦公式(2012-03-10 23:35:17)转载▼标签:杂谈分类:现值PV与终值FV年⾦年⾦(annuity): (多筆定存,計算利息) (多筆固定⾦額)如果⼀个系列现⾦流的每期收⼊相等,如每⽉收⼊⼀万元,则称其为年⾦。

================================================================================(年⾦终值)FVa = C X {(1+r)n次⽅ -1/ r }FVa = PV × 年⾦終值利率因⼦(年⾦现值)PVa = C X { (1 -(1+r)n次⽅) / r }PVa = FV × 年⾦現值利率因⼦n=期数 C= CASH R=报酬 i = 利率年⾦可分为普通年⾦和即时年⾦。

普通年⾦(ordinary annuity):每期期末收付等额款项的年⾦,也称后付年⾦。

这种年⾦在⽇程⽣活中最为常见.即时年⾦(prepaid annuity):每期期初获得收⼊的年⾦,也称先付年⾦。

什么是普通年⾦普通年⾦(Ordinary Annuity)普通年⾦⼜称“后付年⾦”,是指每期期末有等额的收付款项的年⾦。

这种年⾦形式是在现实经济⽣活中最为常见。

普通年⾦终值犹如零存整取的本利和,它是⼀定时期内每期期末等额收付款项的复利终值之和。

普通年⾦的公式普通年⾦终值的计算公式为:A——年⾦数额; i——利息率; n——计息期数; FVAn——年⾦终值。

上式中的叫年⾦终值系数或年⾦复利系数。

可写成FVIFAi,n或ACFi,n,则年⾦终值的计算公式可写成:FVAn = A * FVIFAi,n = A * ACFi,n例:5年中每年年底存⼊银⾏100元,存款利率为8%,求第5年末年⾦终值为多少。

⼀定期间内每期期末等额的系列收付款项的现值之和,叫普通年⾦现值。

年⾦现值的符号为PVAn,式中,叫年⾦现值系数,或年⾦贴现系数。

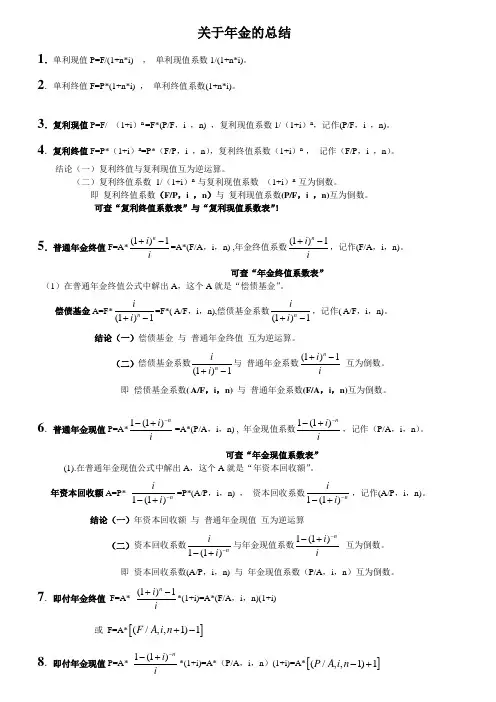

关于年金的总结1.单利现值P=F/(1+n*i) , 单利现值系数1/(1+n*i)。

2.单利终值F=P*(1+n*i) , 单利终值系数(1+n*i)。

3.复利现值P=F/ (1+i )n =F*(P/F ,i ,n) ,复利现值系数1/(1+i )n ,记作(P/F ,i ,n)。

4.复利终值F=P*(1+i )n =P*(F/P ,i ,n ),复利终值系数(1+i )n , 记作(F/P ,i ,n )。

结论(一)复利终值与复利现值互为逆运算。

(二)复利终值系数 1/(1+i )n 与复利现值系数 (1+i )n 互为倒数。

即 复利终值系数(F/P ,i ,n )与 复利现值系数(P/F ,i ,n)互为倒数。

可查“复利终值系数表”与“复利现值系数表”!5.普通年金终值F=A*(1)1n i i +-=A*(F/A ,i ,n) ,年金终值系数(1)1n i i+-,记作(F/A ,i ,n)。

可查“年金终值系数表”(1)在普通年金终值公式中解出A ,这个A 就是“偿债基金”。

偿债基金A=F*(1)1n i i +-=F*( A/F ,i ,n),偿债基金系数(1)1n i i +-,记作( A/F ,i ,n)。

结论(一)偿债基金 与 普通年金终值 互为逆运算。

(二)偿债基金系数(1)1n i i +-与 普通年金系数(1)1n i i +- 互为倒数。

即 偿债基金系数( A/F ,i ,n) 与 普通年金系数(F/A ,i ,n)互为倒数。

6.普通年金现值P=A*1(1)n i i --+=A*(P/A ,i ,n) , 年金现值系数1(1)n i i--+,记作(P/A ,i ,n )。

可查“年金现值系数表”(1).在普通年金现值公式中解出A ,这个A 就是“年资本回收额”。

年资本回收额A=P* 1(1)n i i --+=P*(A/P ,i ,n) , 资本回收系数1(1)ni i --+,记作(A/P ,i ,n)。

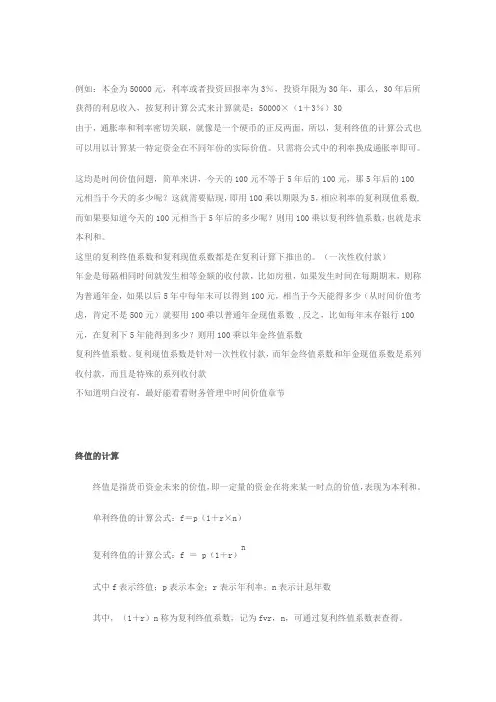

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)30由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。

只需将公式中的利率换成通胀率即可。

这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数,而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。

这里的复利终值系数和复利现值系数都是在复利计算下推出的。

(一次性收付款)年金是每隔相同时间就发生相等金额的收付款,比如房租,如果发生时间在每期期末,则称为普通年金,如果以后5年中每年末可以得到100元,相当于今天能得多少(从时间价值考虑,肯定不是500元)就要用100乘以普通年金现值系数 ,反之,比如每年末存银行100元,在复利下5年能得到多少?则用100乘以年金终值系数复利终值系数、复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款不知道明白没有,最好能看看财务管理中时间价值章节终值的计算终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。

单利终值的计算公式:f=p(1+r×n)n复利终值的计算公式:f = p(1+r)式中f表示终值;p表示本金;r表示年利率;n表示计息年数其中,(1+r)n称为复利终值系数,记为fvr,n,可通过复利终值系数表查得。

现值的计算现值是指货币资金的现在价值,即将来某一时点的一定资金折合成现在的价值。

单利现值的计算公式:复利现值的计算公式:式中p表示现值;f表示未来某一时点发生金额;r表示年利率;n表示计息年数其中称为复利现值系数,记为pvr,n,可通过复利现值系数表查得。

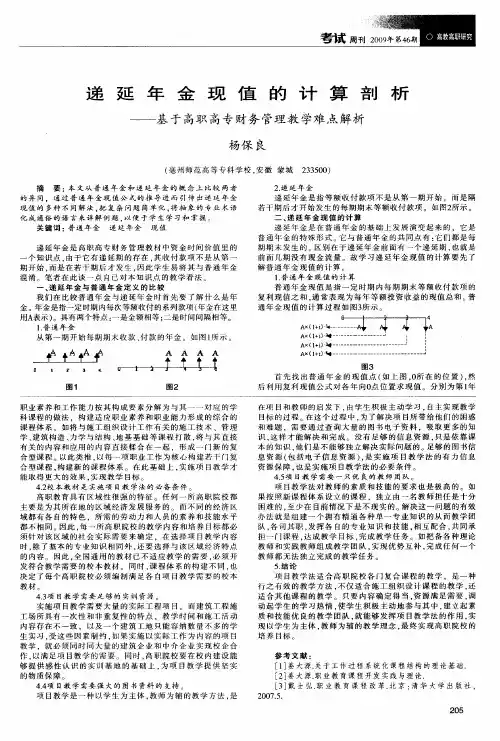

第四节递延年金终值与现值的计算第四节递延年金终值与现值的计算钭志斌丽水职业技术学院一、递延年金递延年金(Deferred Annuity)是指第一次年金收付形式发生在第二期或第二期以后的年金。

递延年金的支付形式如图2-8所示。

12 …mm+1m+2 …m+n递延期递延年金发生的期数二、递延年金终值计算由于递延期m与终值无关只需考虑递延年金发生的期数n。

计算公式如下:12 …mm+1m+2 …m+n递延期递延年金发生的期数【例2-11】农庄的累计净收益为多少?假设江南公司拟一次性投资开发某农庄,预计该农庄能存续15年,但是前5年不会产生净收益,从第6年开始,每年的年末产生净收益5万元。

在考虑资金时间价值的因素下,若农庄的投资报酬率为10%,该农庄给企业带来累计收益为多少?12 …55+15+2 …5+10递延期5递延年金发生的期数10求该农庄给企业带来的累计收益,实际上就是求递延年金终值。

根据=50000×(F/A,10%,10)=50000×153>.937=796850(元)12 …55+15+2 …5+10递延期5递延年金发生的期数10三、递延年金现值的计算递延年金的现值与递延期数相关,递延的期数越长,其现值越低。

递延年金的现值计算有三种方法:方法1:把递延期以后的年金套用普通年金公式求现值,然后再向前折现。

即:12 …mm+1m+2 …m+n递延期递延年金发生的期数方法2:把递延期每期期末都当作有等额的年金收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值再把递延期虚增的年金现值减掉即可。

即:12 …mm+1m+2 …m+n假设递延期内每期都有A收付方法3:先求递延年金终值,再折现为现值即12 …mm+1m+2 …m+n【例2-12】农庄的累计投资限额为多少?接例2-11,假设江南公司决定投资开发该农庄,根据其收益情况,该农庄的累计投资限额为多少?实质上,求现值12 …55+15+2 …5+10递延期5递延年金发生的期数10按第一种方法计算:P=50000×(P/A,10%,10)×(P/F,10%,5)=50000×6.1446×0.6209=190759.11(元)按第二种方法计算:P=50000×(P/A,10%,15)-50000×(P/A,10%,5)=50000×7.6061-50000×3.7908=190765.00(元)按第三种方法计算:P=50000×(F/A,10%,10)×(P/F,10%,15)=50000×15.9370×0.2394=190765.89(元)计算结果表明,该农庄的累计投资限额为190759.11元。

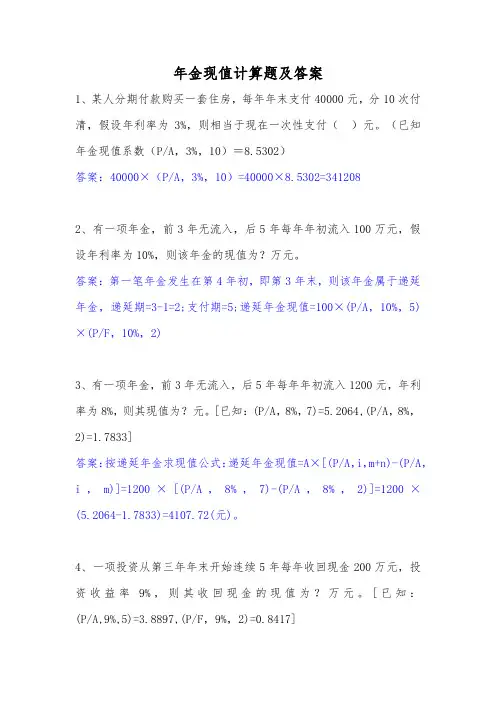

年金现值计算题及答案

1、某人分期付款购买一套住房,每年年末支付40000元,分10次付清,假设年利率为3%,则相当于现在一次性支付()元。

(已知年金现值系数(P/A,3%,10)=8.5302)

答案:40000×(P/A,3%,10)=40000×8.5302=341208

2、有一项年金,前3年无流入,后5年每年年初流入100万元,假设年利率为10%,则该年金的现值为?万元。

答案:第一笔年金发生在第4年初,即第3年末,则该年金属于递延年金,递延期=3-1=2;支付期=5;递延年金现值=100×(P/A,10%,5)×(P/F,10%,2)

3、有一项年金,前3年无流入,后5年每年年初流入1200元,年利率为8%,则其现值为?元。

[已知:(P/A,8%,7)=5.2064,(P/A,8%,2)=1.7833]

答案:按递延年金求现值公式:递延年金现值=A×[(P/A,i,m+n)-(P/A,i,m)]=1200×[(P/A,8%,7)-(P/A,8%,2)]=1200×(5.2064-1.7833)=4107.72(元)。

4、一项投资从第三年年末开始连续5年每年收回现金200万元,投资收益率9%,则其收回现金的现值为?万元。

[已知:(P/A,9%,5)=3.8897,(P/F,9%,2)=0.8417]

答案:递延年金现值,P=200×(P/A,9%,5)×(P/F,9%,2)=200×3.8897×0.8417=654.79(万元)。

递延年金的计算技巧年金是《财务管理》课程中的基础知识,其计算是学生在学习过程中的一个重点和难点。

年金包括普通年金、预付年金、递延年金和永续年金,后面三种年金的计算都是建立在普通年金终值和现值计算的基础之上,本文以多种方法来详细阐述递延年金的计算技巧,以此起到举一反三的目的。

标签:递延年金;计算;技巧年金是《财务管理》中的一个非常重要的概念,也是学习该门课程的基础,包括普通年金、预付年金、递延年金和永续年金,后面三种年金的计算都是建立在普通年金终值和现值计算的基础之上,但是也可以举一反三,灵活运用多种方法进行计算,本文就以递延年金的计算技巧为例来进行说明。

一、年金的概念年金是指一定时期内等额、定期的系列收付款项。

比如购买住房的分期还贷、企业或个人租房定期等额支付的租金等都属于年金的形式。

在年金的计算过程中,需要注意以下两个方面的问题:1.现值和终值的含义现值是未来货币的现在值,是每期等额系列收付款项的复利现值之和。

终值是现在货币的未来值,是每期等额系列收付款项的复利终值之和。

在教学中通常以时间轴的形式来形象的解释这两个概念。

时间轴上的“1、2、3……n”代表该期期末,即“1”代表第一期期末,“2”代表第2期期末。

“0”代表第一期期初,也就是发生第一笔等额收付款项的期初,一般理解为现在的时点,计算的现值就是在这个时点上的价值。

“n”代表第n期期末,也就是发生第n笔等额收付款项的期末,计算的终值就是在这个时点上的价值。

2.期数的界定在学习年金时,教材后面均附有年金终值系数表和年金现值系数表,表里面列示的是根据期数和利率所计算的对应的终值系数和现值系数,方便学生快速的计算年金的相关题目。

但是,在教学过程中发现,学生经常犯的错误就是把期数等同于年。

其实,系数表里面的“期数”,既可以是年的概念,也可以是半年、季度或月的概念。

重要的是一定要把期数和利率对应起来,即期数是年,就对应年利率;期数是半年,就对应半年利率;期数是季度,就对应季度利率;期数是月,就对应月利率。

递延年金现值计算题咱先来说说啥是递延年金吧。

递延年金呢,就是它的第一次收付发生在第二期或者第二期以后的年金。

就像是你答应给小伙伴的零花钱,但是不是从这个月就开始给,而是过几个月才开始给,这就有点递延年金的那个味儿了。

那递延年金现值怎么计算呢?有两种常见的方法哦。

一种是分段法。

比如说有个递延年金,它从第3期开始,每期收付100元,一共收付5期,利率是5%。

那我们就把它分成两段。

第一段呢,就是前面那两期,这两期没有收付,就相当于空着。

第二段就是从第3期开始的那5期收付。

我们先把后面那5期的年金按照普通年金现值的方法计算一下,就像这样:P = A×(P/A,i,n),这里的A就是每期收付的100元,i就是利率5%,n就是5期。

算出来一个现值,但是这个现值呢,是站在第2期期末的角度看的,也就是第3期期初。

那我们还得把这个现值再往前折现两期,再用一次复利现值的公式,P = F×(P/F,i,m),这里的F就是刚才算出来的那个站在第2期期末的现值,i还是5%,m就是2期。

这样就能算出递延年金的现值啦。

还有一种方法是补缺法。

还是刚才那个例子,我们可以想象把前面那两期没有收付的也补上,这样就变成了一个7期的普通年金。

按照普通年金现值公式算出这个7期普通年金的现值。

然后再把前面补上的那两期的普通年金现值算出来,用7期的现值减去前面补上的那两期的现值,就得到我们要的递延年金的现值啦。

咱们来做个小练习吧。

有一个递延年金,递延3期,从第4期开始每年年末收付200元,共收付5期,年利率为4%。

那我们用分段法来算。

先算后面5期的普通年金现值,P = 200×(P/A,4%,5),查年金现值系数表,(P/A,4%,5)等于4.4518,那这部分的现值就是200×4.4518 = 890.36元。

这个890.36元是站在第3期期末的角度,再往前折3期,P = 890.36×(P/F,4%,3),查复利现值系数表,(P/F,4%,3)等于0.889,那最后算出来递延年金的现值就是890.36×0.889 = 791.53元。

如何确定递延年金现值计算公式如何确定递延年金现值计算公式P=A[(P/A,i,n)-(P/A,i,s)]= A(P/A,i,n-s)×(P/F,i,s)中的期数n和s的数值? ㈠确定n的数值:“n”的数值就是递延年金中最后一次收付距离第一年年初的间隔期数。

举例如下:⑴如果某一递延年金是从第4年起,每年年初发生,直至第8年年初为止,由于从第一年初到第八年初共计间隔7年,所以,n=7⑵如果某一递延年金是从第4年起,每年年末发生,直至第8年年末为止,由于从第一年初到第八年年末共计间隔8年,所以,n=8⑶如果某一递延年金是从第4年起,每半年年初发生,直至第8年年初为止,由于从第一年初到第八年初共计间隔7年,所以,n=7×2=14⑷如果某一递延年金是从第4年起,每半年年末发生,直至第8年年末为止,由于从第一年初到第八年年末共计间隔8年,所以,n=8×2=16㈡递延期间s的确定方法:⑴首先搞清楚该递延年金的第一次收付发生在第几期末(假设为第W期末);⑵然后根据(W-1)的数值即可确定递延期间s的数值;在确定“该递延年金的第一次收付发生在第几期末”时,应该记住“上一期的期末就是下一期的期初”。

㈢举例说明:⑴假如某递延年金为从第4年开始,每年年末支付A元,则由于第一次收付发生在第四年末,即第四期末,所以,递延期间为:4-1=3;⑵假如某递延年金为从第4年开始,每年年初支付A元,则由于第一次收付发生在第四年初,即第三期末,所以,递延期间为:3-1=2;⑶假如某递延年金为从第4年开始,每半年年初支付A元,则由于第一次收付发生在第四年初,即第六个半年末,属于第六期末,所以,递延期间为:6-1=5;⑷假如某递延年金为从第4年开始,每半年年末支付A元,则由于第一次收付发生在第四年半,即第七个半年末,属于第七期末,所以,递延期间为:7-1=6;。

年⾦计算题(⼀)有关年⾦的相关概念1.年⾦的含义年⾦,是指⼀定时期内每次等额收付的系列款项。

具有两个特点:⼀是⾦额相等;⼆是时间间隔相等。

2.年⾦的种类年⾦包括:普通年⾦(后付年⾦)、即付年⾦(先付年⾦)、递延年⾦、永续年⾦等形式。

在年⾦中,系列等额收付的间隔期间只需要满⾜“相等”的条件即可,间隔期间可以不是⼀年,例如每季末等额⽀付的债券利息也是年⾦。

【例题·判断题】年⾦是指每隔⼀年,⾦额相等的⼀系列现⾦流⼊或流出量。

()『正确答案』×『答案解析』在年⾦中,系列收付款项的时间间隔只要满⾜“相等”的条件即可。

注意如果本题改为“每隔⼀年,⾦额相等的⼀系列现⾦流⼊或流出量,是年⾦”则是正确的。

即间隔期为⼀年,只是年⾦的⼀种情况。

【总结】(1)这⾥的年⾦收付间隔的时间不⼀定是1年,可以是半年、⼀个季度或者⼀个⽉等。

(2)这⾥年⾦收付的起⽌时间可以是从任何时点开始,如⼀年的间隔期,不⼀定是从1⽉1⽇⾄12⽉31⽇,可以是从当年7⽉1⽇⾄次年6⽉30⽇。

【总结】在年⾦的四种类型中,最基本的是普通年⾦,其他类型的年⾦都可以看成是普通年⾦的转化形式。

普通年⾦和即付年⾦是年⾦的基本形式,都是从第⼀期开始发⽣等额收付,两者的区别是普通年⾦发⽣在期末,⽽即付年⾦发⽣在期初。

递延年⾦和永续年⾦是派⽣出来的年⾦。

递延年⾦是从第⼆期或第⼆期以后才发⽣,⽽永续年⾦的收付期趋向于⽆穷⼤。

【⼩常识】诺贝尔奖是以瑞典著名化学家、硝化⽢油炸药发明⼈阿尔弗雷德·贝恩哈德·诺贝尔的部分遗产作为基⾦创⽴的。

诺贝尔奖包括⾦质奖章、证书和奖⾦⽀票。

在遗嘱中他提出,将部分遗产(920万美元)作为基⾦,以其利息分设物理、化学、⽣理或医学、⽂学及和平(后添加了经济奖)5个奖项,授予世界各国在这些领域对⼈类作出重⼤贡献的学者。

【例题·单选题】(2010年考题)2007年1⽉1⽇,甲公司租⽤⼀层写字楼作为办公场所,租赁期限为3年,每年12⽉31⽇⽀付租⾦10万元,共⽀付3年。

一、普通年金 (2)1.普通年金现值公式 (2)二、递延年金 (2)1.递延年金现值公式 (2)三、本例的分析及解答: (3)四、其他年金 (4)㈠普通年金 (4)1.终值公式 (4)2.年偿债基金的计算(已知年金终值,求年金A) (4)3.年资本回收额的计算(已知年金现值P,求年金A) (4)㈡即付年金 (5)㈢永续年金 (6)五、名义利率与实际利率的换算 (6)六、项目投资决策评价指标 (6)1.投资利润率 (6)2.静态投资回收期 (7)注:静态与动态投资回收期的区别: (7)3.净现值 (8)4.净现值率 (8)5.获利指数 (9)6.内部收益率 (9)某投资项目预测的净现金流量见下表(万元),设资金基本贴现率为10%,则该项目的净现金值为()万元解:本例因为涉及到年金当中的递延年金,所以将年金系列一起先介绍,然后解题年金,是指一定时期内每次等额收付款的系列款项,通常记作A 。

如保险费、养老金、折旧、租金、等额分期收款、等额分期付款以及零存整取或整存零取储蓄等等。

年金按每次收付发生的时点不同,可分为普通年金、即付年金、递延年金、永续年金等。

结合本例,先介绍普通年金与递延年金,其他的在后面介绍。

一、普通年金普通年金,是指从第一期起,在一定时期内每期期末等额发生的系列收付款项,又称后付年金。

1.普通年金现值公式ii A i A i A i A i A P nnn ------+-⨯=+⨯++⨯+++⨯++⨯=)1(1)1()1()1()1()1(21式中的分式ii n-+-)1(1称作“年金现值系数”,记为(P/A ,i ,n ),可通过直接查阅“1元年金现值表”求得有关的数值,上式也可写作:P=A (P/A ,i ,n ). 2.例子:租入某设备,每年年末需要支付租金120元,年复利利率为10%,则5年内应支付的租金总额的现值为:%10%)101(1120)1(15--+-⨯=+-⨯=i i A P n 4557908.3120≈⨯=(元) 二、递延年金递延年金,是指第一次收付款发生时间与第一期无关,而隔若干期(假设为s 期,s ≥1),后才开始发生的系列等额收付款项。