递延年金终值与现值的计算(有图解)

- 格式:ppt

- 大小:759.00 KB

- 文档页数:14

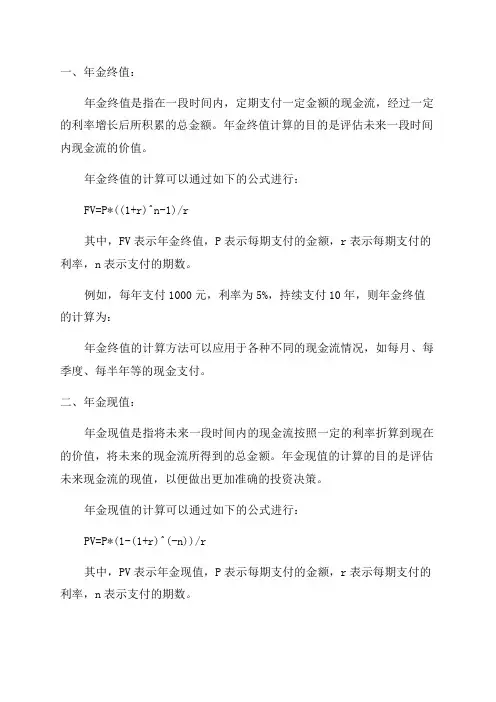

一、年金终值:年金终值是指在一段时间内,定期支付一定金额的现金流,经过一定的利率增长后所积累的总金额。

年金终值计算的目的是评估未来一段时间内现金流的价值。

年金终值的计算可以通过如下的公式进行:FV=P*((1+r)^n-1)/r其中,FV表示年金终值,P表示每期支付的金额,r表示每期支付的利率,n表示支付的期数。

例如,每年支付1000元,利率为5%,持续支付10年,则年金终值的计算为:年金终值的计算方法可以应用于各种不同的现金流情况,如每月、每季度、每半年等的现金支付。

二、年金现值:年金现值是指将未来一段时间内的现金流按照一定的利率折算到现在的价值,将未来的现金流所得到的总金额。

年金现值的计算的目的是评估未来现金流的现值,以便做出更加准确的投资决策。

年金现值的计算可以通过如下的公式进行:PV=P*(1-(1+r)^(-n))/r其中,PV表示年金现值,P表示每期支付的金额,r表示每期支付的利率,n表示支付的期数。

例如,每年支付1000元,利率为5%,持续支付10年,则年金现值的计算为:所以,每年支付1000元,利率为5%,持续支付10年,年金现值为7721.73元。

年金现值的计算方法也可以适用于各种不同的现金流情况。

三、年金终值和年金现值的应用:在投资决策中,投资者可以利用年金终值和年金现值来比较不同投资方案的收益。

通过计算不同方案的年金终值和年金现值,可以判断哪种投资方案更加有利可图,从而做出更加明智的决策。

在退休规划中,个人可以利用年金终值和年金现值来评估自己的退休金需求和储蓄目标。

通过计算所需的年金终值和现值,可以规划合理的退休储蓄计划,确保在退休时有足够的资金支持。

总之,年金终值和年金现值是评估一定时间内或一系列现金流价值的重要工具。

通过运用年金终值和年金现值的计算方法,可以帮助人们做出更加准确的投资决策和退休规划。

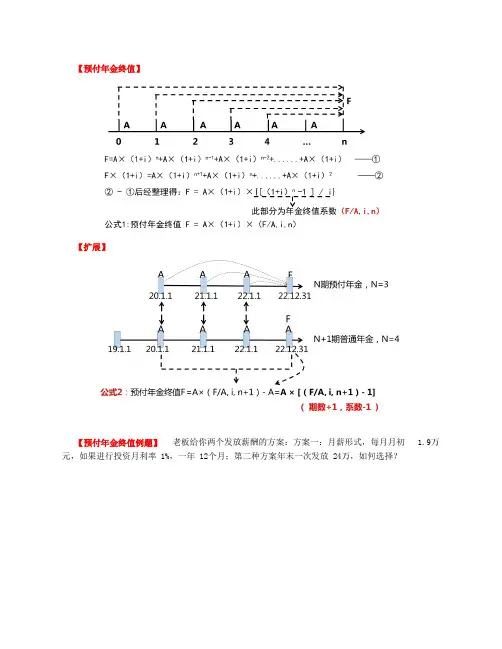

【预付年金终值】【扩展】【预付年金终值例题】老板给你两个发放薪酬的方案:方案一:月薪形式,每月月初 1.9万元,如果进行投资月利率 1%,一年 12个月;第二种方案年末一次发放 24万,如何选择?【预付年金现值】【扩展】【预付年金现值例题】老板给你两个发放薪酬的方案:方案一:月薪形式,每月月初 1.9万元,如果进行投资月利率 1%,一年 12个月;第二种方案年初一次发放 22万,如何选择?【总结——预付年金与普通年金的关系】第一对关系:预付年金现值(终值)系数 =普通年金现值(终值)系数×( 1+i)【记忆】预付年金付的早一期,所以在普通基础上×( 1+i)。

第二对关系预付年金现值系数 =普通年金现值系数期数减 1,系数加 1预付年金终值系数 =普通年金终值系数期数加 1,系数减 1【记忆】现值往前折,期数减 1;终值往后折,期数加 1。

(以讲义为准)习题【单选题】已知( P/A, 8%, 5) =3.9927,( P/A, 8%, 6) =4.6229,( P/A, 8%, 7 ) =5.2064,则 6年期、折现率为 8%的预付年金现值系数是()。

( 2013年)A.2.9927B.4.2064C.4.9927D.6.2064【答案】 C【解析】 6年期折现率为 8%的预付年金现值系数 =[(P/A, 8%,6-1)+1]=3.9927+1=4. 9927或 6年期折现率为 8%的预付年金现值系数 =( P/A, 8%, 6)×( 1+8%)=4.6229×(1+8%) =4.9927。

【递延年金终值】【递延年金现值 :方法一】【递延年金现值 :方法二】【递延年金现值 :方法三】【例】某公司递延年金从第四期开始,每期期末支付 10万元,共计支付 6次,假设利率为 4% ,相当于现在一次性支付的金额是多少?关键找递延期:第四期期末付款→第四期付款了→递延期 3期P=10 ×( P/A,4%,6)×( P/F,4%,3) =46.60万元【例】某公司递延年金从第四期开始,每期期初支付 10万元,共计支付 6次,假设利率为 4% ,相当于现在一次性支付的金额是多少?关键找递延期:第四期期初付款→第三期期末付款→第三期付款了→递延期 2期P=10 ×( P/A,4%,6)×( P/F,4%,2) =48.47万元【注意】递延期算法:看清是第 n期期末付款,递延期 =n-1如果第 n期起初付款,即为 n-1期期末付款,递延期 n-2。

递延年金推导公式

(原创实用版)

目录

1.递延年金概述

2.递延年金现值计算公式推导

3.递延年金现值计算方法与普通年金现值的关系

4.递延年金的实际应用及意义

正文

一、递延年金概述

递延年金是指一种特殊的年金,指的是一定期限内,从未来的某一时

点开始,一定的年金支付周期内,每期年金支付额相等的一种投资方式。

在金融领域,递延年金通常用于规划个人或企业的财务未来,以提高财务

安全性和抵抗风险能力。

二、递延年金现值计算公式推导

递延年金现值计算公式是 PV(1+(r/m))^(-mn)[(A/((1+r/m)^n)],其中 PV 代表年金的现值,r 代表折现率,m 代表折现率的分割次数,n 代表距今的年份数,A 代表支付的金额,i 代表时期。

推导过程如下:

首先,将年金 A 分别折现到 m 期末和 n 期末,得到 A/((1+r/m)^m) 和 A/((1+r/m)^n)。

然后,将上述两部分折现到第 0 期,即求现值,得到

PV(1+(r/m))^(-m) 和 PV(1+(r/m))^(-n)。

最后,将上述两部分现值相加,得到递延年金现值

PV(1+(r/m))^(-mn)[(A/((1+r/m)^n)]。

三、递延年金现值计算方法与普通年金现值的关系

递延年金现值计算方法与普通年金现值计算方法类似,只是在计算过程中,需要将前 m 期视为递延期,没有年金产生,因此要减去 (P/A,i,m)。

四、递延年金的实际应用及意义

递延年金在企业家庭财务规划中可以提升个人财务安全性和抗风险

能力。

递延年金的计算方法

递延年金呢,就是有个小延迟的年金。

比如说,你在未来的某个时间点才开始收到或者支付年金。

咱先说说递延年金现值的计算。

有两种常见的方法哦。

一种是分段法。

你可以把递延年金的现金流分成两段。

第一段呢,是前面没有年金收付的那段时间,就像在等待期一样。

第二段就是开始有年金收付的那段时间啦。

计算的时候呢,先把后面那段年金按照普通年金现值的计算方法算出在开始收付那年的现值,然后再把这个现值往前折现到最开始的时间点。

就好像你先把后面的钱在那个开始收钱的时间点算个总价值,然后再把这个总价值折回到现在,是不是有点像穿越时空算钱钱呀,哈哈。

还有一种方法是补全法。

你就想象把前面缺的那些年金都补上,这样就变成一个完整的普通年金啦。

然后按照普通年金现值算出这个完整年金的现值。

接着呢,再把你补上的那部分年金的现值减掉。

这就好比你先多算了一些钱,然后再把多算的部分去掉,剩下的就是递延年金的现值啦。

再说说递延年金终值的计算。

这个就比较简单啦。

因为递延年金终值的计算和普通年金终值的计算方法是一样的,只要按照普通年金终值的公式,用年金的金额、利率和收付的期数来计算就好啦。

就像你不管前面等了多久,只要后面收钱或者付钱的方式是一样的,那最后算总的钱数的时候,就和普通年金算最后的总数一样呢。

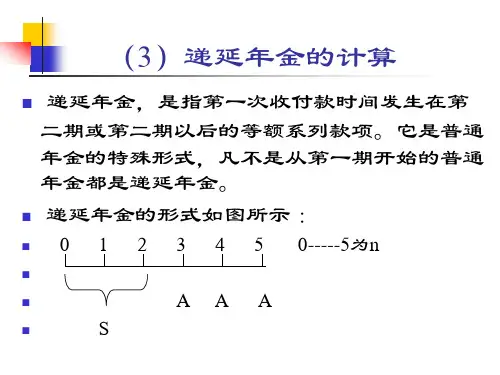

财务管理》第二章重难点讲解及例题:递延年金终值和现值递延年金终值和现值(1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。

图示如下:求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。

(2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。

图示如下:PA=AX(P/A,i,n)×(P/F,i,m)方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。

图示如下:PA=AX(P/A,i,m+n)-A×(P/A,i,m)【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。

方法三:先求递延年金的终值,再将终值换算成现值,图示如下:PA=A×(F/A,i,n)×(P/F,i,m+n)【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。

因此,可以按照下面的简便方法确定递延期m的数值:(1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);(2)根据(W-1)的数值确定递延期m的数值。

【例题7.单选题】下列关于递延年金的说法中,错误的是()。

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项B.递延年金没有终值C.递延年金现值的大小与递延期有关,递延期越长,现值越小D.递延年金终值与递延期无关【答案】B【解析】递延年金是指隔若干期以后才开始发生的系列等额收付款项;递延年金存在终值,其终值的计算与普通年金是相同的;终值的大小与递延期无关;但是递延年金的现值与递延期是有关的,递延期越长,递延年金的现值越小,所以选项B的说法是错误的。

递延年金推导公式递延年金推导公式1. 基本概念•递延年金:指在一定时间内,每期固定金额的年金推迟支付,从推迟时间后开始支付的金融产品。

•推导公式:用于计算递延年金的特定数学公式。

2. 列举递延年金推导公式•递延年金终值公式:–FV=P×(1+i)n•递延年金现值公式:–PV=P(1+i)n•递延年金常规支付公式:–PMT=P×i1−(1+i)−n•递延年金提前支付公式:–PMT=P×i1−(1+i)−(n+1)3. 解释和举例递延年金终值公式递延年金终值公式用于计算在一定时间内,每期固定金额的递延年金的未来价值。

其中,FV代表递延年金的终值,P代表每期支付金额,i代表每期利率,n代表支付期数。

举例:假设某人从30岁开始,每月向银行存入1000元,年利率为5%,并希望在退休时享受递延年金。

如果他计划到退休时的60岁,那么使用递延年金终值公式可计算出:$FV = 1000 (1 + )^{30} = 1000 = $元因此,到退休时,他的递延年金终值将达到元。

递延年金现值公式递延年金现值公式用于计算在一定时间内,每期固定金额的递延年金的现值。

其中,PV代表递延年金的现值,P代表每期支付金额,i 代表每期利率,n代表支付期数。

举例:假设某人计划从40岁开始,每月向保险公司交付500元,保险公司保证退休时从60岁起每月支付递延年金。

如果退休时的利率为4%,那么使用递延年金现值公式可计算出:$PV = = = $元因此,他每月交付给保险公司的现值为元。

递延年金常规支付公式递延年金常规支付公式用于计算在一定时间内,每期金额相同的递延年金的每期支付金额。

其中,PMT代表递延年金的每期支付金额,P代表每期支付金额,i代表每期利率,n代表支付期数。

举例:假设某人计划从50岁开始,每年向银行存入5000元,存款利率为6%,并希望从65岁开始每年提取递延年金。

使用递延年金常规支付公式可计算出:$PMT = 5000 = 5000 = $元因此,他每年从65岁开始可获得元的递延年金。

现值终值年金计算公式在我们的日常生活和财务决策中,经常会涉及到现值、终值和年金的计算。

这些概念对于规划个人财务、投资决策以及企业的财务规划都具有重要意义。

接下来,让我们详细了解一下现值终值年金的计算公式。

首先,我们来谈谈现值(Present Value,PV)。

现值是指未来某一时点上的一定量资金,按照给定的利率折算到现在的价值。

简单来说,就是把未来的钱换算成现在的钱。

现值的计算公式为:PV = FV /(1 + r)^n 。

在这个公式中,PV 表示现值,FV 表示终值,r 表示利率,n 表示期数。

举个例子来说,如果您预期三年后能收到15000 元,年利率为5%,那么这笔钱的现值是多少呢?我们来计算一下:首先,利率 r = 5% ,转换为小数就是 005 。

期数 n = 3 ,终值 FV = 15000 。

将这些值代入公式,现值 PV = 15000 /(1 + 005)^3 ≈ 1295757 元。

这意味着,如果按照 5%的年利率计算,三年后收到的 15000 元,在现在的价值大约是 1295757 元。

接下来,我们说说终值(Future Value,FV)。

终值是指现在的一笔资金在未来某个时点上的价值。

终值的计算公式为:FV = PV ×(1 + r)^n 。

比如,您现在有 10000 元,年利率为 8%,存 5 年,那么 5 年后这笔钱会变成多少呢?这里,现值 PV = 10000 ,利率 r = 8% 即 008 ,期数 n = 5 。

终值 FV = 10000 ×(1 + 008)^5 ≈ 1469328 元。

也就是说,5 年后,您的 10000 元会变成约 1469328 元。

再来说说年金(Annuity)。

年金是指在一定时期内,每隔相同的时间等额收付的系列款项。

年金分为普通年金、先付年金、递延年金和永续年金。

普通年金终值的计算公式为:FA = A ×(1 + r)^n 1 / r 。

递延年金求现值方法递延年金求现值方法是在计算基于递延年金的金融产品价格时经常使用的一种数学方法。

递延年金指的是从某一未来时间点开始支付的一系列固定金额的付款。

这篇文章将介绍递延年金的定义,递延年金的现值计算方法,以及实际应用中的一些问题。

一、递延年金的定义递延年金指的是从某一未来时间点开始支付的一系列固定金额的付款。

递延年金可以用于金融产品的定价和计算,如养老金、保险等。

递延年金的关键是确定未来支付的金额和支付的时间,这两个变量通常是固定的。

二、递延年金的现值计算方法计算递延年金的现值需要考虑时间价值和递延效应。

递延效应指的是递延期间未支付的付款会产生利息,而这些利息会在付款开始后的一段时间内计算出现值,因此必须从递延年金中扣除。

递延年金的现值的计算公式如下:现值= ∑(每期支付的金额 / (1 + r) ^ n)其中,r 是折现率,n 是离现在的年数。

现值表示递延年金在当前时间点的价值。

通过计算递延年金的现值,我们可以知道,从现在开始,如果我们投资相同数量的资金,我们可以获得多少收益。

三、实际应用中的一些问题在实际应用中计算递延年金的现值时,有几个问题需要注意:1. 支付期间需要一致。

递延年金的支出必须在一定的间隔时间内一致地支付,否则现值的计算会受到影响。

2. 递延期间需要一致。

递延期间必须是固定的,否则现值的计算也会受到影响。

3. 折现率的选择对现值的计算有很大的影响。

折现率是投资者希望获得收益的利率,但通常选择的利率因人而异。

总之,递延年金是一种用于计算基于递延年金的金融产品价格的数学方法。

现值计算方法需要考虑递延效应和时间价值,而实际应用中需要注意支付期间和递延期间的一致性,并选择合适的折现率以获得正确的现值计算结果。

答:

1.定义递延年金:递延年金是指以未来的货币价值来确定的一种金融产品,即受益人的金融权利在未来一些特定的时点上才发放的金融付款。

2.递延年金现值的计算方法:递延年金现值是指投资者在当前时点上将未来收取的延迟支付的金融付款转换为现在价值的过程,可以用贴现现值公式来表示:

V=P/(1+i)^n

其中:

V表示现值;

P表示未来可能收取的金融付款金额;

i表示贴现率;

n表示未来支付延期的时间。

3.根据贴现原理,同样本金及利息水平的情况下,贴现现值越高,说明未来支付的延迟时间越长,同时也是投资者收益越低。

因此,投资者在计算递延年金现值时,应根据投资的期望收益率合理设定贴现率,以确定贴现现值大小。

4.投资者不仅应根据未来可能收取的金融付款金额、未来延期支付的时间和贴现率来计算递延年金现值,而且还应根据自身的投资能力和投资目标,计算出最佳的递延年金现值,以实现投资的最佳收益。

第四节递延年金终值与现值的计算第四节递延年金终值与现值的计算钭志斌丽水职业技术学院一、递延年金递延年金(Deferred Annuity)是指第一次年金收付形式发生在第二期或第二期以后的年金。

递延年金的支付形式如图2-8所示。

12 …mm+1m+2 …m+n递延期递延年金发生的期数二、递延年金终值计算由于递延期m与终值无关只需考虑递延年金发生的期数n。

计算公式如下:12 …mm+1m+2 …m+n递延期递延年金发生的期数【例2-11】农庄的累计净收益为多少?假设江南公司拟一次性投资开发某农庄,预计该农庄能存续15年,但是前5年不会产生净收益,从第6年开始,每年的年末产生净收益5万元。

在考虑资金时间价值的因素下,若农庄的投资报酬率为10%,该农庄给企业带来累计收益为多少?12 …55+15+2 …5+10递延期5递延年金发生的期数10求该农庄给企业带来的累计收益,实际上就是求递延年金终值。

根据=50000×(F/A,10%,10)=50000×153>.937=796850(元)12 …55+15+2 …5+10递延期5递延年金发生的期数10三、递延年金现值的计算递延年金的现值与递延期数相关,递延的期数越长,其现值越低。

递延年金的现值计算有三种方法:方法1:把递延期以后的年金套用普通年金公式求现值,然后再向前折现。

即:12 …mm+1m+2 …m+n递延期递延年金发生的期数方法2:把递延期每期期末都当作有等额的年金收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值再把递延期虚增的年金现值减掉即可。

即:12 …mm+1m+2 …m+n假设递延期内每期都有A收付方法3:先求递延年金终值,再折现为现值即12 …mm+1m+2 …m+n【例2-12】农庄的累计投资限额为多少?接例2-11,假设江南公司决定投资开发该农庄,根据其收益情况,该农庄的累计投资限额为多少?实质上,求现值12 …55+15+2 …5+10递延期5递延年金发生的期数10按第一种方法计算:P=50000×(P/A,10%,10)×(P/F,10%,5)=50000×6.1446×0.6209=190759.11(元)按第二种方法计算:P=50000×(P/A,10%,15)-50000×(P/A,10%,5)=50000×7.6061-50000×3.7908=190765.00(元)按第三种方法计算:P=50000×(F/A,10%,10)×(P/F,10%,15)=50000×15.9370×0.2394=190765.89(元)计算结果表明,该农庄的累计投资限额为190759.11元。