流转税类税法

- 格式:ppt

- 大小:261.50 KB

- 文档页数:66

高级经济师考试考点:流转税类及主要税种实用1篇高级经济师考试考点:流转税类及主要税种 1(1)增值税增值税是以商品生产流通各环节或提供劳务的增值额为计税依据而征收的一种税。

由于它的课税对象是增值额而非商品或劳务的全部价值,避免了各流转环节的重复征税,因而成为世界各国普遍采用的税种。

也是我国目前最重要的税种。

在我国目前分税制下,增值税是中央、地方的共享税种之一。

①增值税的类型。

增值税可以按不同的标志进行分类,其中,以扣除项目中对外购固定资产的处理方式为标志,可将增值税分为三种类型:一是消费型增值税,指对购入的固定资产价值当年一次性扣除,即允许扣除购入固定资产中所含的税款,这样从全社会来看,全部生产资料都不课税,课税对象仅限于消费资料,故称为“消费型”;二是收入型增值税,即允许扣除固定资产折旧中的所含税款,从全社会来看,课税对象相当于国民收入,故称为“收入型”增值税;三是生产型增值税,即对购入的固定资产价值不作任何扣除,从全社会来看,课税对象相当于国民生产总值,故称为“生产型”增值税。

显然,这三种对固定资产价值扣除的不同处理方法,使三种不同类型增值税税基所包括的范围大不一样,生产型增值税税基最大,收入型增值税次之,消费型增值税最小。

②__和征税范围。

所有从事生产和销售商品,提供加工和修理修配劳务以及进口货物的单位与个人都是增值税的__。

又分为一般__和小规模__,后者主要指从事货物生产销售或提供应税劳务、年应税额在100万元以下,或从事批发或零售、年应税额在180万元以下的单位和个人。

增值税的征税范围为销售货物、提供应税劳务(加工、修理、修配劳务)和进口货物因此,整个工业生产(包括加工、修理、修配、公共事业中的水、气、电、热的销售)商业批发、商业零售、货物进口等都属于增值税的征税范围。

③税率。

增值税的基本税率为17%,另有一档低税率为13%,主要适用于粮油制品、公__品、书报杂志、农业生产资料等的销售和进口。

注册会计师《税法》考试难点重点解析——流转税篇【摘要】对于注册会计师税法考试,笔者认为:除了多看书,多总结之外,还应把一些难点的知识点理解并掌握。

本文针对注册会计师考试的流转税制体系中重点、难点进行阐述。

注册会计师考试已经走过了十几个年头,其考试的难度是有目共睹的。

许多科目的历年通过率仅在10%左右,当然《税法》科目也不例外。

《税法》这一科目有其自身的一些特点,知识点繁多而且零碎,而且在考试过程中往往将一些有联系的知识点结合起来出题,增大了试题的难度。

一、混合销售与兼营行为区分及税务处理(一)混合销售与兼营行为的区分税法中是如下规定的:“同一项销售行为既包括销售货物又包括提供非应税劳务,为混合销售行为;纳税人的经营范围既包括销售货物和应税劳务又包括提供非应税劳务,为兼营行为”。

为了便于大家对以上内容进行理解,作如下解析:混合销售与兼营行为的区分是税务处理的前提,所以两者划分非常重要,在区分两项行为时,首先,一定要判定纳税人的应税行为是否既涉及应征增值税的征税项目又涉及营业税的应税项目。

如果有两项应税项目发生,则可能为混合销售或兼营行为。

我们就需要以下列标准进行判定:一是两项目是否存在从属、伴随、并列等关系;二是两项应税项目的收款人、付款人哪一个经常为一人等。

如果两项应税行为存在从属和伴随关系,且付款人为一人,这种行为我们就称它为混合销售行为,比如饭店提供餐饮服务并销售烟酒饮料,建筑企业包工包料提供建筑劳务,商场销售家电并负责送货和安装等;如果两项应税行为存在并列关系,收款人往往为一人,两者无从属、伴随关系,是并列关系,我们称他为兼营行为,比如商场销售家电、服装等货物,并且设有餐饮区、娱乐区,则为兼营行为。

(二)混合销售与兼营行为的税务处理混合销售与兼营行为税务处理存在差异1混合销售行为税务处理混合销售行为处理原则是“经营主业”原则,只征收一种税。

在经营主业的划分上主要是考核年货物销售额与非增值税应税劳务营业额占全部销售额与营业额合计的比例。

2015年会计从业资格考试内部资料财经法规与会计职业道德第三章 税收法律制度知识点:税收的分类● 详细描述:1.按征税对象分类,可将全部税收划分为流转税、所得税、财产税、资源税和行为税五种类型。

(1)流转税流转税是指以货物或劳务的流转额为征税对象的一类税收。

我国现行的增值税、消费税、营业税和关税等都属于流转税类。

(2)所得税所得税也称收益税,是指以纳税人的各种所得额为课税对象的一类税收。

现阶段,我国所得税类主要包括企业所得税、个人所得税等。

(3)财产税财产税是以纳税人所拥有或支配的特定财产为征税对象的一类税收。

我国现行的房产税、契税、车船税等属于财产税类。

(4)资源税资源税是以自然资源和某些社会资源作为征税对象的一类税收。

我国现行的资源税、土地增值税和城镇土地使用税等属于此类。

(5)行为税行为税也称特定目的税,是指国家为了实现特定目的,以纳税人的某些特定行为为征税对象的一类税收。

车辆购置税、城市维护建设税等属于此类税收。

2.按征收管理的分工体系分类,可分为工商税类、关税类。

(1)工商税类工商税类由税务机关负责征收管理,是我国现行税制的主体部分。

(2)关税类关税类是国家授权海关对出入关境的货物和物品为征税对象的一类税收中央地方共享税。

(1)中央税中央税是指由中央政府征收和管理使用或者地方政府征税后全部划解中央,由中央所有和支配的税收。

消费税(含进口环节由海关代征的部分)、关税、车辆购置税、海关代征的进口环节增值税等为中央税。

(2)地方税地方税是由地方政府征收、管理和支配的一类税收。

地方税主要包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税等。

(3)中央与地方共享税中央与地方共享税是指税收收入由中央和地方政府按比例分享的税收。

如增值税、营业税、企业所得税和个人所得税等。

4.按照计税标准不同分类,可分为从价税、从量税和复合税。

(1)从价税从价税是以课税对象的价格作为计税依据,一般实行比例税率和累进税率,税收负担比较合理。

我国流转税法的概念和类型

流转税法是指调整以商品流转额和非商品流转额为课税对象的税法的统称。

流转税法主要包括增值税、消费税、营业税、关税等税法。

流转税法的类型包括:

1. 增值税:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

2. 消费税:消费税是以消费品的流转额作为课税对象的各种税收的统称。

3. 营业税:营业税是对在中国境内提供应税劳务、转让无形资产或销售不动产的单位和个人,就其所取得的营业额征收的一种税。

4. 关税:关税是指一国海关根据该国法律规定,对通过其关境的进出口货物征收的一种税收。

这些税法的主要作用是对商品和劳务的流转环节进行征税,以保证国家财政收入,并对经济活动进行调节和管理。

不同类型的税法针对不同的课税对象和税率进行规定,以实现国家的税收政策目标。

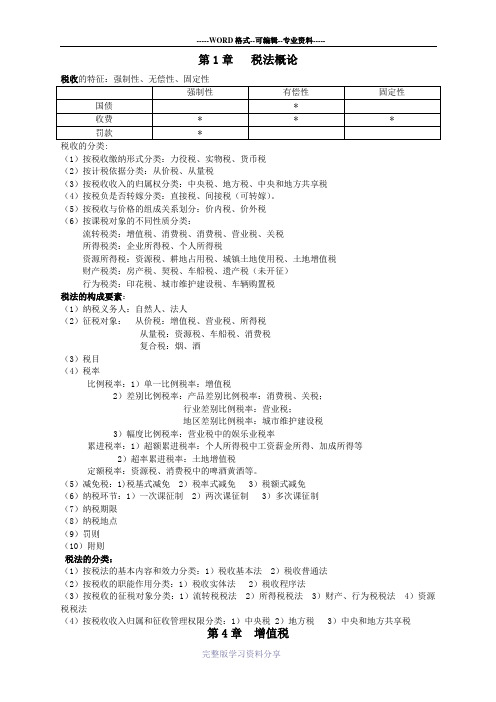

第1章税法概论税收的分类:(1)按税收缴纳形式分类:力役税、实物税、货币税(2)按计税依据分类:从价税、从量税(3)按税收收入的归属权分类:中央税、地方税、中央和地方共享税(4)按税负是否转嫁分类:直接税、间接税(可转嫁)。

(5)按税收与价格的组成关系划分:价内税、价外税(6)按课税对象的不同性质分类:流转税类:增值税、消费税、消费税、营业税、关税所得税类:企业所得税、个人所得税资源所得税:资源税、耕地占用税、城镇土地使用税、土地增值税财产税类:房产税、契税、车船税、遗产税(未开征)行为税类:印花税、城市维护建设税、车辆购置税税法的构成要素:(1)纳税义务人:自然人、法人(2)征税对象:从价税:增值税、营业税、所得税从量税:资源税、车船税、消费税复合税:烟、酒(3)税目(4)税率比例税率:1)单一比例税率:增值税2)差别比例税率:产品差别比例税率:消费税、关税;行业差别比例税率:营业税;地区差别比例税率:城市维护建设税3)幅度比例税率:营业税中的娱乐业税率累进税率:1)超额累进税率:个人所得税中工资薪金所得、加成所得等2)超率累进税率:土地增值税定额税率:资源税、消费税中的啤酒黄酒等。

(5)减免税:1)税基式减免 2)税率式减免 3)税额式减免(6)纳税环节:1)一次课征制 2)两次课征制 3)多次课征制(7)纳税期限(8)纳税地点(9)罚则(10)附则税法的分类:(1)按税法的基本内容和效力分类:1)税收基本法 2)税收普通法(2)按税收的职能作用分类:1)税收实体法 2)税收程序法(3)按税收的征税对象分类:1)流转税税法 2)所得税税法 3)财产、行为税税法 4)资源税税法(4)按税收收入归属和征收管理权限分类:1)中央税 2)地方税 3)中央和地方共享税第4章增值税增值税是对在我国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人,就其在商品生产、流通和劳务服务各个环节取得的增值额征收的一种税。

第三编流转税法律制度流转税法律制度概述一.流转税和流转税法概念流转税是以商品或有偿服务流转额作为计税依据税种,通常在商品或有偿服务流转步骤征收。

流转税法,是指调整因流转税征管和缴纳而发生社会关系法律规范总称。

二.流转税特征1.税源广泛商品交换是社会发展源动力,是社会财富增加源泉。

只要存在交换,就存在税源,交换愈加频繁税源就愈加广泛。

流转税征收为国家财政起源提供了坚实基础。

不过,流转税有阻碍商品经济发展弊端。

2.是间接税流转税通常为价内税,在商品和服务价格中已经包含了税金,纳税义务人和税负人分离,不利于强化公民纳税意识。

流转税在商品和服务流转步骤征收,征收简便、利于监控,但存在反复征税现象,加重了纳税人、税负人经济负担。

3.含有累退性累退性:假如一个税收缴纳使得纳税人所缴纳税款占其收入百分比,穷人要高于富人,那么这个税种就含有累退性。

流转税通常不含有调整社会收入公平功效,为中性税,对经济资源配置干扰最小。

为最大程度地降低流转税对经济干扰,流转税税率通常比较低。

在发达国家,流转税占税收总额比重较小,而发展中国家流转税占水手总额比重较大。

比如:欧盟:增值税标准税率14%-20%,基础产品和劳务,包含食品、公共运输、中国能源和书本适用税率为4%-9%;三.流转税分类(一)依据计税依据分类1.以商品价值总额为计税依据:营业税、消费税、关税2.以商品在流转步骤增值额为计税依据:增值税(二)依据纳税步骤多寡分类1.单步骤缴纳商品税:消费税、关税2.多步骤缴纳商品税:增值税第六章增值税法律制度第一节增值税法概述一.增值税概念和类型1.增值税概念增值税是以法定增值额为征税对象税种。

在商品生产、交换、分配、消费过程中会发生增值。

增值原因是在商品中凝结了劳动。

其中,有物化劳动,也有活劳动。

根据马克思政治经济学理论:商品价值=C+V+M增值额= V+M理论增值额:生产经营者因生产经营活动而发明新价值。

增值额=销售额-全部费用增值额关键包含工资、利润、利息、租金、和其它属于增值性费用。

税法体系及主要税率表现行税法体系 (1)一、增值税税率表 (2)二、消费税税率表 (5)三、营业税税率表 (8)四、印花税的税目税率表 (10)现行税法体系中国现行税法体系是在原有税法体系的基础上,经过1994年工商税制改革逐步完善,按性质和作用大致分为七类:1.流转税类包括增值税、消费税和营业税,主要在生产、流通或者服务业中发挥调节作用。

2.所得税类包括企业所得税、外商投资企业和国外企业所得税、个人所得税,主要是在国民收入形成后,对生产经营者的利润和个人的纯收入发挥调节作用。

3.资源税类包括资源税、城镇土地使用税,主要是对因开发和利用自然资源差异而形成的级差收入发挥调节作用。

4.财产和行为税类包括房产税、城市房地产税、车船使用税、车辆使用牌照税、印花税、屠宰税、契税,主要是对某些财产和行为发挥调节作用。

5.特定目的税类包括固定资产方向调节税、筵席税、城市建设维护税、土地增值税、耕地占用税,主要是为了达到特定目的,对特定对象和特定行为发挥作用。

6.农业税类包括农业税、牧业税,主要是对取得农业或者取得牧业收入的企业、单位和个人征收。

7.关税主要对进出我国国境的货物、物品征收。

上述税种中的关税由海关负责征收管理,其他税种由税务机关负责征收管理。

一、增值税税率表说明:一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、金属矿采选产品、非金属矿采选产品增值税税率由17%调整为13%。

三、增值税一般纳税人销售自来水可按6%的税率征收(销售自来水增值税税率13%)。