第九章流转税与所得税(制作)

- 格式:pptx

- 大小:402.18 KB

- 文档页数:39

流转税与所得税基本知识1. 引言在现代经济系统中,税收是国家财政收入的重要来源之一。

流转税和所得税是税收体系中的两种重要税种,它们在不同领域和层面上发挥着不同的作用。

本文将介绍流转税和所得税的基本知识,包括定义、征收对象、税率和征收方式等方面的内容。

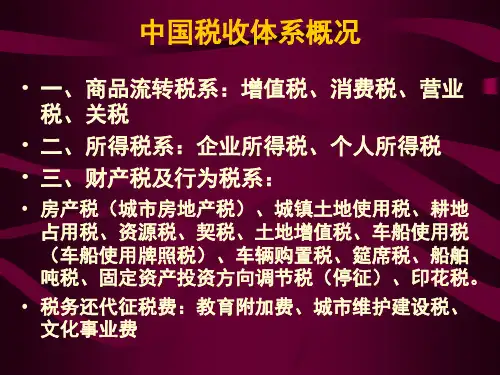

2. 流转税的基本知识2.1 定义流转税,顾名思义,是针对商品或服务的交易流转过程中征收的一种税款。

它主要包括增值税、营业税、消费税等。

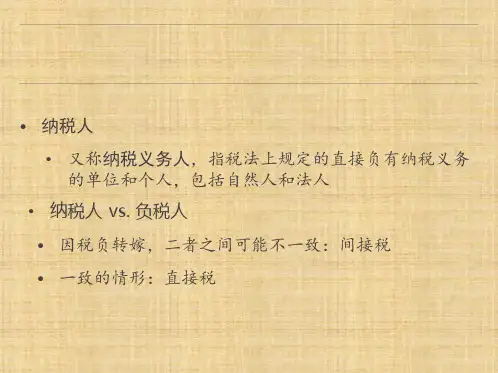

流转税的征收对象通常为生产者、供应商、分销商等参与交易的各个环节。

2.2 征收对象流转税的征收对象可以根据具体税种的不同而有所区别。

以增值税为例,征收对象通常是销售货物或提供服务的纳税人。

2.3 税率流转税的税率也各不相同。

以增值税为例,我国根据不同类别的商品或服务,将其划分为不同的税率档次,一般有3%、6%、9%、13%等几个常见税率。

2.4 征收方式流转税的征收方式主要分为两种:差额征收和全额征收。

差额征收是指税款的计算是根据流转的差价而确定的,例如增值税就是差额征收。

全额征收则是指税款的计算不考虑差价,而是按照销售额或利润额的一定比例征收。

3. 所得税的基本知识3.1 定义所得税是针对个人、企业或其他组织所获得的收入实施征税的税种。

它是根据所得额的大小和性质来计算税款的。

所得税的征收对象包括个人所得税、企业所得税等。

3.2 征收对象所得税的征收对象也根据具体的税种而有所区别。

个人所得税的征收对象是个人所得的所有者,企业所得税的征收对象是企业的所有者或经营者。

3.3 税率所得税的税率一般根据所得额的大小分成不同的档次,上限税率通常较高。

以个人所得税为例,我国个人所得税实行累进税率,税率的档次根据个人的收入水平来确定。

3.4 征收方式所得税的征收方式一般分为两种:综合征税和分类征税。

综合征税是指将个人或企业的所有所得额相加后一并纳税。

分类征税则是根据所得的性质将其分成不同类别,然后分别计算税款。

4. 流转税与所得税的关系流转税和所得税作为税收体系中的两种重要税种,虽然在征收范围和目标上有所差异,但在经济活动中却存在一定的关联。