2018年国资决算报表封面填写规则示例和要求

- 格式:xls

- 大小:28.00 KB

- 文档页数:6

附件2:2018年度国有企业财务会计决算报表编制说明财政部依据《中华人民共和国会计法》《企业财务会计报告条例》《企业财务通则》《企业会计准则》及相关财务会计制度规定,按照贯彻落实国有资产管理情况报告制度,以管资本为主完善国有资产管理体制的相关要求,制订本套国有企业财务会计决算报表。

一、填报范围本套报表适用于境内、境外具有法人资格、独立核算、并能够编制完整会计报表的所有国有及国有控股的企业和实行企业化管理的事业单位、城镇集体企业填报.具体指各类国有企业(单位),以及供销合作社、二轻集体企业、劳动就业服务企业、民政福利企业、街道企业、校办企业等城镇集体企业、厂办大集体。

(一)国有控股企业是指国家或国有企业(单位)作为出资人之一,国有投资份额(包括国家资本和国有法人资本)占被投资企业实收资本50%以上(含50%),或者虽未拥有多数股权,但对被投资企业拥有实际控制力的企业.具体包括: 1。

国有间接控制的企业,指通过子公司间接拥有其过半数以上国有权益性资本的企业。

2.国有直接与间接控制的企业,指母公司虽然只拥有其半数以下的权益性资本,但通过与子公司合计拥有其过半数以上国有权益性资本。

3。

多方国有单位投资的、具有实际控制权的企业,控制权指能够决定一个企业的财务和经营政策,并能据以从企业的经营活动中获取利益的权力。

(二)境外企业是指以下三类企业(单位):1。

在中华人民共和国境外和香港、澳门特别行政区设立的国有境外企业集团(以下简称境外企业集团)及所属子公司。

2。

在中华人民共和国境外和香港、澳门特别行政区投资设立企业或办事机构的境内国有及国有控股的投资单位(以下简称境内投资单位)。

3.境内投资单位直接投资控股的境外企业。

(三)企业化管理的事业单位是指执行《企业财务通则》和相关企业会计制度,实行企业化管理的报社、出版社等国有事业单位。

(四)厂办大集体是指二十世纪七八十年代,为安置回城知识青年和国有企业职工子女就业,一些国有企业批准并资助兴办的劳动服务公司或其他形式工商登记注册的集体所有制企业。

附件 2018年度国有企业财务会计决算报表编制说明财政部依据《中华人民共和国会计法》《企业财务会计报告条例》《企业财务通则》《企业会计准则》及相关财务会计制度规定,按照贯彻落实国有资产管理情况报告制度,以管资本为主完善国有资产管理体制的相关要求,制订本套国有企业财务会计决算报表。

一、填报范围本套报表适用于境内、境外具有法人资格、独立核算、并能够编制完整会计报表的所有国有及国有控股的企业和实行企业化管理的事业单位、城镇集体企业填报。

具体指各类国有企业(单位),以及供销合作社、二轻集体企业、劳动就业服务企业、民政福利企业、街道企业、校办企业等城镇集体企业、厂办大集体。

(一)国有控股企业是指国家或国有企业(单位)作为出资人之一,国有投资份额(包括国家资本和国有法人资本)占被投资企业实收资本 以上(含 ),或者虽未拥有多数股权,但对被投资企业拥有实际控制力的企业。

具体包括 国有间接控制的企业,指通过子公司间接拥有其过半数以上国有权益性资本的企业。

国有直接与间接控制的企业,指母公司虽然只拥有其半数以下的权益性资本,但通过与子公司合计拥有其过半数以上国有权益性资本。

多方国有单位投资的、具有实际控制权的企业,控制权指能够决定一个企业的财务和经营政策,并能据以从企业的经营活动中获取利益的权力。

(二)境外企业是指以下三类企业(单位)在中华人民共和国境外和香港、澳门特别行政区设立的国有境外企业集团(以下简称境外企业集团)及所属子公司。

在中华人民共和国境外和香港、澳门特别行政区投资设立企业或办事机构的境内国有及国有控股的投资单位(以下简称境内投资单位)。

境内投资单位直接投资控股的境外企业。

(三)企业化管理的事业单位是指执行《企业财务通则》和相关企业会计制度,实行企业化管理的报社、出版社等国有事业单位。

(四)厂办大集体是指二十世纪七八十年代,为安置回城知识青年和国有企业职工子女就业,一些国有企业批准并资助兴办的劳动服务公司或其他形式工商登记注册的集体所有制企业。

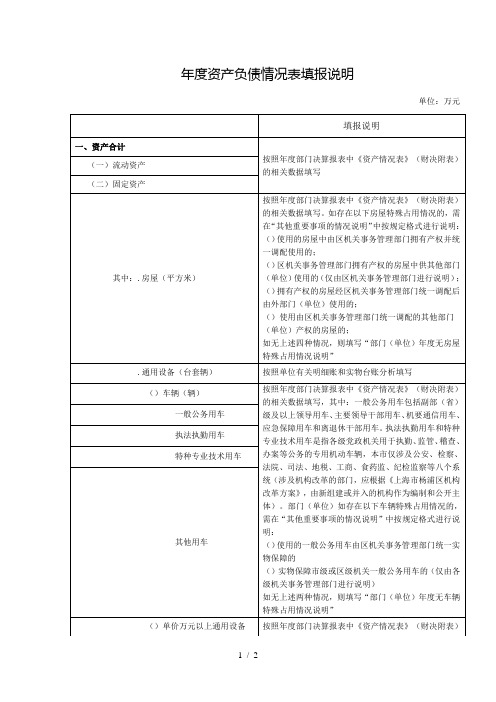

2018年度部门决算报表填报说明(基层单位编写格式)附表1:年初结转和结余调整情况表附表2:资产负债简表年初数调整情况表附表3:主要指标变动情况表附表4:其他收入明细情况表附表5:部门决算相关信息统计表附表6:政府采购情况表附表7:财政拨款结转和结余情况表附表8:中央单位驻外机构情况表附表9:中央单位驻外机构人员基本数字表附表10:住房公积金业务收支情况表附表11:项目支出明细表附表12:一般公共预算财政拨款项目支出明细表附表13:政府性基金预算财政拨款项目支出明细表一、决算信息来源说明本套决算依据本单位登记完整、核对无误的账簿记录和其他有关会计核算资料编制,账证相符、账实相符、账表相符、表表相符,真实、准确、完整地反映了本单位预算执行结果和财务状况。

(一)本套决算主表决算数据主要依据本单位会计账簿总账及明细账数据填列,预算数据依据本单位预、决算批复文件及预算调整文件填列。

(二)本套决算附表数据主要依据本单位资产、人事台账及相关统计资料填列,其中:“资产情况表”“国有资产收益征缴情况表”依据本单位资产相关会计账簿数据、固定资产管理系统相关数据及有关统计资料填列;“基本数据表”“机构人员情况表”依据本单位人事台账相关资料填列;“非税收入征缴情况表”依据本单位非税收入台账及相关统计资料填列。

二、决算编制基本情况本单位为台州市路桥区城市管理及(本级)(填列一级预算单位名称)所属二级(按封面“单位预算级次”填列)预算单位,单位性质为行政单位(按封面“单位基本性质”填列),决算编报类型为单户表(按封面“报表类型”填列),按照行政单位会计制度填报决算数据(按封面“单位执行会计制度”填列)。

纳入本套决算编制范围的独立核算单位共 1 个,比上年增减 0 个,分别是(如有,可附表反映本套决算包含编制单位清单,包括单位名称和性质)。

三、基础数据核对情况(一)财政资金对账情况。

1.财政拨款核对情况。

(1)单位本年度实际收到的一般公共预算财政拨款收入 7647.71 万元,财政部门拨款对账单 7647.71 万元,差额 0 万元。

附件3:

2018年度行政事业单位国有资产报表填报说明

2018年度行政事业单位国有资产报表填报说明

(行政事业单位参考格式)

一、数据填报口径

本单位为执行事业财务会计制度的事业单位,本单位占有使用的国有资产已全部纳入本报表填报范围。

若有特殊情况请说明原因。

二、数据审核情况

(一)审核情况。

本单位全表审核后核实性问题提示共8条。

年末资产变动超过20%,因为我单位中学新建了一栋教学楼和一栋食宿楼。

机构人员变化多2人,因为我单位新转正的特岗教师9人,退休7人。

(二)对报表指标、审核公式和分析表的设置建议。

1.对报表指标设置的建议。

2.如有不适用的审核公式,请列出并说明修改意见。

3.本单位自行增加的审核内容,请列出并说明设置依据。

三、数据差异情况

(一)账面数与实有数差异情况。

本单位账实有差异的会计科目共0项。

详细列举并说明主要原因。

(二)与决算数差异情况。

本单位是纳入决算管理。

根据资产数据与决算数据对比表,详细分析数据的差异情况及存在的主要原因。

四、其他说明情况。

2018年度企业预算报表编制说明一、编制范围本套报表编制范围包括出资企业及其所控制的全资或控股的子企业(含境外子企业、金融子企业、事业单位、实行法人责任制基建项目等)。

二、编报级次凡纳入本套报表范围的企业及其三级子企业都应逐户录入本套报表,所属三级以下子企业并入三级进行填报。

需单独上报预算报表的三级以下重要子企业,如主体上市企业所属上市公司的三级子企业等,由国资委另行规定。

三、报表组成本套报表包括:(一)报表封面。

(二)报表:主要业务经营预算表(国资企预01表)、主要业务损益预算表(国资企预02表)、固定资产投资预算表(国资企预03表)、股权投资预算表(国资企预04表)、金融工具情况预算表(国资企预05表)、对外筹资预算表(国资企预06表)、人工成本预算表(国资企预07表)、成本费用预算表(国资企预08表)、利润预算表(国资企预09表)、现金流量预算表(国资企预10表)、资产负债预算表(国资企预11表)、对外捐赠支出预算表(国资企预12表)、经济增加值预算表(国资企预13表)、专项工作情况预算表(国资企预14表)、2018年度主要指标预报表(国资企预补01表)、2018年度预算调整主要指标表(国资企预补02表)。

四、报表封面填制说明(一)封面左侧。

1.企业名称:指在工商行政管理部门登记注册的企业全称。

2.单位负责人:指在工商行政管理部门登记的法定代表人。

凡企业正在更换法定代表人,但尚未办理变更登记手续的,由实际负责人签字盖章。

3.总会计师(或主管预算工作负责人):指按照干部管理权限通过一定程序被任命(或者聘任)为企业总会计师的高级管理人员。

如企业预算工作由总会计师以外的其他企业负责人负责,则此项由实际主管预算工作的负责人签字盖章。

4.预算部门负责人:指企业内部牵头负责预算编制工作的部门负责人。

5.填表人:指具体负责编制报表的工作人员。

(二)封面右侧。

1.企业(单位)组织机构统一代码:指各级质检部门核发的企业法人代码证书规定的9位代码。

2018年度部门决算报表填报说明一、决算信息来源说明本套决算依据本单位登记完整、核对无误的账簿记录和其他有关会计核算资料编制,账证相符、账实相符、账表相符、表表相符,真实、准确、完整地反映了本单位预算执行结果和财务状况。

(一)本套决算主表决算数据主要依据本单位会计账簿总账及明细账数据填列,预算数据依据本单位预、决算批复文件及预算调整文件填列。

(二)本套决算附表数据主要依据本单位资产、人事台账及相关统计资料填列,其中:“资产情况表”“国有资产收益征缴情况表”依据本单位资产相关会计账簿数据、固定资产管理系统相关数据及有关统计资料填列;“基本数据表”“机构人员情况表”依据本单位人事台账相关资料填列;“非税收入征缴情况表”依据本单位非税收入台账及相关统计资料填列。

二、决算编制基本情况本单位为二级预算单位,单位性质为行政单位,决算编报类型为单户表,按照行政单位会计制度填报决算数据。

纳入本套决算编制范围的独立编制单位共1个,与上年无增减。

三、基础数据核对情况(一)财政资金对账情况。

单位本年度实际收到的一般公共预算财政拨款收入813.60万元,财政部门拨款对账单813.60万元,无差异。

(二)与上年指标核对情况。

1.全口径、一般公共预算财政拨款、政府性基金预算财政拨款和财政专户管理资金的结转和结余资金本年年初数与上年年末数不一致的情况说明,包括财政收回、审计调整、归集调入或上缴、单位内部调剂等情况(见软件中填报说明附表CS01、CS01_1、CS01_2、CS01_3表)。

2.“资产负债简表”指标本年年初数与上年年末数不一致的情况说明,包括财政收回、审计调整、归集调入或上缴、单位内部调剂等情况(见软件中填报说明附表CS02表)。

3.“资产情况表”指标本年年初数与上年年末数不一致的情况说明(见软件中填报说明附表CS16表)。

4.主要指标上下年变动幅度超过20%,其中机构人员指标上下年有变动的,应具体核实并说明原因(见软件中填报说明附表CS03表)。

2018年度财政总决算报表编制说明2018年度财政总决算报表,包括一般公共预算、政府性基金、国有资本经营、补充资料等四个部分,共计28张表。

一、一般公共预算(共10张表)(一)一般公共预算收支决算总表(决算01表)。

本表反映一般公共预算收入、支出预算数、调整预算数和决算数以及平衡情况,线上收入按《2018年政府收支分类科目》(下同)类、款填列,线上支出按类填列,线下收支按结算单项目填列。

1.预算数,反映各级人民代表大会批准的当年一般公共预算数。

本表“预算数”应与决算02表、决算03表中的“预算数”一致。

2.调整预算数,反映各级财政在当年一般公共预算数的基础上,经调整后的全年一般公共预算数。

本表“调整预算数”应与决算02表、决算03表中的“调整预算数”一致。

3.决算数,反映县级以上(含县级,下同)各级人民代表大会常务委员会、乡镇人民代表大会批准的一般公共预算收支的年度执行结果。

本表“决算数”应与决算04表、决算05表中的“决算数”一致。

各类支出决算数应小于或等于调整预算数。

4.增值税,包括“增值税”和“营业税”两项款级科目收入;企业所得税,包括“企业所得税”和“企业所得税退税”两项款级科目收入;其他收入,包括“捐赠收入”“政府住房基金收入”和“其他收入”三项款级科目收入。

5.本年收入合计=税收收入+非税收入。

6.上级补助收入,反映本级政府收到上级政府的一般公共预算补助收入,包括返还性收入、一般性转移支付收入和专项转移支付收入,应分别等于决算07表中的“返还性收入”“一般性转移支付收入”和“专项转移支付收入”。

计划单列市填报本表时,中央补助的一般公共预算资金在本栏反映,省补助的一般公共预算资金在“省补助计划单列市收入”中反映。

7.待偿债置换一般债券上年结余,反映上年末已发行但尚未安排偿还本金的置换一般债券,应与上年决算的待偿债置换一般债券结余一致。

8.上年结余,应与上年决算的年终结余一致。

9.调入资金,反映从政府性基金、国有资本经营及其他收入调入一般公共预算的资金。