2012年财务决算报表封皮

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

郴州市地方税务局省级税收征收分局

税(费)清算附表一:

营业税计算明细表

税(费)清算附表二:

城建税、教育费附加计算明细表

税(费)清算附表三:

税(费)清算附表六:

个人所得税、土地增值税计算明细表

个人所得税计算

土地增值税计算

税(费)清算附表七:

车船使用税、资源税计算明细表

税(费)清算附表八:

水利建设基金、文化事业费、工会经费、残疾人保障金计算明细表

水利建设基金计算

文化事业费计算

工会经费计算

残疾人保障金的计算

社会保险费、烟叶税、代扣建安税计算明细表。

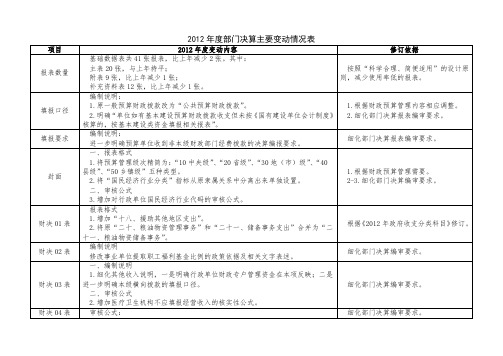

2012年度部门决算分析表一、当年收支余情况分析表1.收、支、余情况总表1-1.收、支、余情况总表(政府性基金单独列示)2.财政拨款收、支、余情况表2-1.公共预算财政拨款收、支、余情况表2-2.政府性基金预算财政拨款收、支、余情况表3.财政专户管理资金收、支、余情况表4.收入结构情况表5.支出结构情况表6.结转和结余资金情况表7.项目资金收支情况表二、预、决算及上下年度收支情况对比分析表1.收入支出预、决算对比情况表2.公共预算财政拨款支出预、决算及上下年度对比情况表3.财政拨款收入上下年度对比情况表4.支出经济分类上下年度对比情况表三、人均指标分析表1.人均支出情况表1-1.人均“三公经费”支出情况表2.人均公共预算财政拨款支出情况表2-1.人均行政经费支出情况表四、机构人员情况分析表1.机构人员增减情况表1-1.机构人员增减情况明细表1-2.公共预算财政拨款(补助)开支人数增减情况表2.学生情况表说明为进一步加强部门决算分析利用,提高部门决算公开质量,根据财政预决算公开有关要求和决算报表修订情况,我们修改完善了部门决算分析表,供大家使用。

本套分析表分为四个部分:一是当年收支余情况分析表;二是预、决算及上下年度收支情况对比分析表;三是人均指标分析表;四是机构人员情况分析表。

本套分析表各级财政部门、主管单位和基层单位可通用。

本套分析表除预、决算对比分析时预算数需另行录入外,其他指标均可从决算报表中自动取数生成。

财政部门、主管单位和基层单位应通过本套分析表,加强对部门决算数据的深入分析,全面了解和检查部门和单位预算执行、财务管理和会计核算情况,不断改进财政财务管理,实现财政财务工作的精细化管理,发挥部门决算在财政财务管理中的作用。

收、支、余情况总表2.本表数据分别从财决02、06-2表提取。

返回收、支、余情况总表(政府性基金单独列示)汇编单位: 金额单2.本表数据分别从财决02、06-2、09表提取。

××公司2012年度合并财务报表附注(除特别注明外,本附注金额单位均为人民币元)一、公司基本情况【提示:分别分为三个部分段进行说明。

一、企业历史沿革(以主要实体的承继关系为主线,披露企业设立、历史沿革、经历的改制重组及股本结构的历次变动;披露历史上改制、重大增减资、合并、分立、破产重整及更名等代表企业阶段性进程的重要事件。

)、注册地、法人代表人、组织形式和总部地址。

二、企业所处行业、经营范围、业务性质、主要经营活动和主要业务板块。

三、母公司和集团总部的名称、治理结构(除正常披露公司治理结构及组织架构以外,尚需披露控股股东和实际控制人——基本情况及持股比例。

实际控制人披露到最终的国有控股主体为止。

】……二、财务报表的编制基础本公司财务报表以持续经营假设为基础,根据实际发生的交易和事项,按照财政部2006年2月15日颁布的《企业会计准则-基本准则》和38项具体会计准则、其后颁布的企业会计准则应用指南、企业会计准则解释及其他规定(以下合称“企业会计准则”),并基于以下所述重要会计政策、会计估计进行编制。

截至2012年12月31日止,本集团【累计亏损人民币XX元,/负债总额超过资产总额人民币XX元,/流动负债合计金额超过流动资产合计金额人民币XX元】。

因本集团之【母公司/股东-XX公司】同意在可预见的将来【不催收本集团所欠之款项,并就本集团在可预见将来所欠的款项到期偿还时】提供一切必须之财务支援,以维持本集团的继续经营,因此本财务报表系在持续经营假设的基础上编制。

【提示:若持续经营能力存在问题,应说明持续经营的基本假定。

】三、遵循企业会计准则的声明本公司编制的财务报表符合《企业会计准则》的要求,真实、完整地反映了本公司的财务状况、经营成果和现金流量等有关信息。

【提示:纳入合并范围内的子公司与母公司执行的会计准则不一致的,应披露子公司执行的会计准则,并说明是否已按相关规定进行了调整。

】四、重要会计政策和会计估计【提示:企业应当披露采用的重要会计政策和会计估计,不重要的会计政策和会计估计可以不披露。

2012年年终财务盘点前言年终财务盘点的意义是什么呢?一方面是为了回顾一年来的得失,更为重要的是通过盘点来总结经验并发现数字背后的效益与风险,以利于来年能更好地开展工作。

抱着这样的心态去盘点财务,视角就发生了改变,其结果也截然不同。

财务管理涉及的面比较广,因本次盘点主要是针对基层队,在此不一一尽述,这里只谈谈预算管理、全员成本目标管理、日常账务核销、差旅费管理、成本费用台账管理以及其表面数字背后的意义。

一、预算管理盘点图1 2012年年度预算符合率汇总表(%)说明:本次汇总的预算符合率采用偏算法,预算符合率都在100%以内。

1-12月份的预算符合率按照预算上报与实际形成进行计算,年度预算符合率按照年度下达、年中追加指标分解、实际形成,费用调账等综合计算形成。

特别需要说明的是2012年度只有输气队形成的费用控制在预算指标内。

2012年预算管理主要存在以下问题:1、预算上报不及时,包括电子版和纸质签字版预算。

现在每个月纸质签字版预算上交时间比电子版预算上交时间还晚,甚至存在纸质预算未签字而上报电子版预算的情况。

2、预算未按下月实际需求去测算所需费用,有些队连续10个月燃料费用都是固定的,显然违背预算管理要求。

3、预算管理混乱,工作交接无交接记录,出现个别队因预算未上交造成下月无预算计划的情况,影响正常的生产生活。

4、部分科室报送、分解预算与实际形成费用相差较大,主要表现在油区维护费、青苗补偿费、修理费、材料费。

5060 70 80 90 100 96.6999.2879.9395.8967.0495.6284.8283.48年度预算符合率(%)5、相关部门在批复预算的时候未确认费用执行情况,不清楚费用余额空间,未做好部门控制。

2013年预算管理改进措施:1、电子版预算、纸质签字版预算每月必须在25号前同时交至财务科预算管理人员。

迟交1天在简报考核中扣2分。

2、加大预算符合率考核力度,并划分操作成本预算符合率考核和可控成本预算符合率考核(排除科室费用分摊不准确对分队预算符合率的影响)。

2012年度部门决算报表编制说明一、编报范围(一)单位范围:本套决算编报范围包括列入2012年度部门预算编报范围的行政事业单位、企业和企业集团;未实行部门预算的地区,按行政事业单位预算范围编报本套决算。

具体包括:各级党政机关、事业单位和社会团体,纳入预算编报范围的企业和企业集团,以及与财政部门发生经常性缴、拨款关系并按规定应向财政部门报送决算的其他单位。

未纳入部门预算编报范围的单位,不需向财政部门报送部门决算报表。

解放军、武警部队决算不纳入本套决算编报范围,其决算布臵文件另行下发。

(二)资金范围:本套决算编报内容包括预算单位的全部收支情况,编报口径与单位预算衔接一致。

财政部门拨付未纳入部门预算编报范围单位的资金,不需编报本套决算。

二、填报口径(一)本套决算收支报表均不包括偿还性资金。

(二)本套决算财决01至06-2表中,中央单位和地方单位均包括政府性基金预算财政拨款收支,全口径反映单位资金收支情况。

以上各表中财政拨款指标均包括公共预算财政拨款和政府性基金预算财政拨款。

政府性基金编报口径应符合《财政部关于制发政府性基金预算管理办法的通知》(财预字[1996]435号)、《财政部中国人民银行关于将部分政府性基金纳入预算管理的通知》(财预[2002]359号)、《财政部关于印发<政府性基金管理暂行办法>的通知》(财综[2010]80号)等有关文件规定。

(三)本套决算中“基本建设类资金”指单位按照《国有建设单位会计制度》核算的资金;单位如有基本建设预算财政拨款收支但未按《国有建设单位会计制度》核算的,按基本建设类资金填报相关报表。

单位结转自筹基建资金以及行政事业账转拨基本建设账的财政拨款,按基本建设项目实际收支数反映,不反映单位内部转账过程。

其中:财决05至05-2表、财决08至08-2表中“基本建设支出”和财决06-2表中“基本建设支出拨款”指由本级发展与改革部门集中安排的用于购臵固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮所发生的公共预算财政拨款收支,不包括政府性基金、财政专户管理资金以及各类拼盘自筹资金等。

2012年度部门决算分析表一、当年收支余情况分析表1.收、支、余情况总表1-1.收、支、余情况总表(政府性基金单独列示)2.财政拨款收、支、余情况表2-1.公共预算财政拨款收、支、余情况表2-2.政府性基金预算财政拨款收、支、余情况表3.财政专户管理资金收、支、余情况表4.收入结构情况表5.支出结构情况表6.结转和结余资金情况表7.项目资金收支情况表二、预、决算及上下年度收支情况对比分析表1.收入支出预、决算对比情况表2.公共预算财政拨款支出预、决算及上下年度对比情况表3.财政拨款收入上下年度对比情况表4.支出经济分类上下年度对比情况表三、人均指标分析表1.人均支出情况表1-1.人均“三公经费”支出情况表2.人均公共预算财政拨款支出情况表2-1.人均行政经费支出情况表四、机构人员情况分析表1.机构人员增减情况表1-1.机构人员增减情况明细表1-2.公共预算财政拨款(补助)开支人数增减情况表2.学生情况表说明为进一步加强部门决算分析利用,提高部门决算公开质量,根据财政预决算公开有关要求和决算报表修订情况,我们修改完善了部门决算分析表,供大家使用。

本套分析表分为四个部分:一是当年收支余情况分析表;二是预、决算及上下年度收支情况对比分析表;三是人均指标分析表;四是机构人员情况分析表。

本套分析表各级财政部门、主管单位和基层单位可通用。

本套分析表除预、决算对比分析时预算数需另行录入外,其他指标均可从决算报表中自动取数生成。

财政部门、主管单位和基层单位应通过本套分析表,加强对部门决算数据的深入分析,全面了解和检查部门和单位预算执行、财务管理和会计核算情况,不断改进财政财务管理,实现财政财务工作的精细化管理,发挥部门决算在财政财务管理中的作用。

收、支、余情况总表2.本表数据分别从财决02、06-2表提取。

返回收、支、余情况总表(政府性基金单独列示)汇编单位:金额单2.本表数据分别从财决02、06-2、09表提取。