2016年4月信息价

- 格式:xls

- 大小:39.00 KB

- 文档页数:6

关于实施建筑业营业税改增值税调整本市建设工程计价依据的通知沪建市管〔2016〕42号各有关单位:为推进本市建筑业营改增工作的顺利实施,根据住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),以及市住房城乡建设管理委《关于做好本市建筑业建设工程计价依据调整工作的通知》(沪建标定〔2016〕257号)等规定,经研究和测算,现将本市建设工程计价依据调整内容通知如下:一、本市建设工程工程量清单计价、定额计价均采用“价税分离”原则,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。

其中,11%为建筑业增值税税率,税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

二、上海市建筑建材业市场管理总站在本市建设工程造价信息平台动态发布不包含增值税可抵扣进项税额的建设工程材料、施工机具价格信息,并同时公布各类材料价格折算率。

三、城市维护建设税、教育费附加、地方教育费附加、河道管理费等附加税费计入企业管理费中。

四、2016年5月1日起进行招标登记的建设工程应执行增值税计价规则。

2016年5月1日前发布的招标文件应当明确本次招标的税金计取方式。

五、《建筑工程施工许可证》注明的合同开工日期在2016年4月30日后的建筑工程项目,未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日后的建筑工程项目,应执行增值税计价规则。

六、符合《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中“建筑工程老项目”要求,且选择简易计税方法计税的建筑工程项目,可参照执行原计价依据(营业税)。

各相关单位在执行过程中,若有意见和建议,请及时反馈至上海市建筑建材业市场管理总站。

计价解释(四)1、根据省厅苏建价(2016)154号文第二条的解释,2016年4月30日前已竣工验收结束送审的项目(按照原计税标准招标的项目),结算审计时要按照简易计税方法调整(只调整税金)?还是不调整?答:税收政策以税务部门的解释为准。

计价根据我市苏住建价[2016]3号文:凡由于营改增税收政策而涉及造价调整的,结算时均按照税务部门的规定执行。

2、关于人工指导价,省住建厅苏建价【2012】633号文件:“施工合同没有约定时,人工单价按照施工期间对应的人工工资指导价进行调整,并扣除原投标报价中人工单价相对于基准日人工工资指导价的让利部分。

”苏州市住建局《关于我市建设工程竣工结算差价调整的指导意见》(苏住建价〔2012〕19号文)将人工指导价作为可调价要素,承包人承担风险幅度值5%;苏工价【2013】16号文中“参照合同中约定的主要材料差价的调整办法。

在与风险费用比较时,将人工工资指导价引起的人工费及企业管理费、利润的差价与主要材料的差价合并计算。

”在执行人工指导价时,参考哪一份文件?答:我省自2013年3月1日起将建设工程人工工资单价由政策性调整改为实行动态管理,每半年发布一次指导价,而材料指导价格由各市每月发布。

鉴于人工价格的特殊性,且我省人工价格还未完全放开,省厅发布的人工指导价格调整,影响合同价款调整的,应由发包人承担,承包人不应承担此项风险。

我市以前发布的文件与此不一致的,均按此解释执行。

3、苏工价[2013]16号文明确“由于发包人原因造成推迟开工或延期竣工的,价格上涨或下跌产生的差价”的计价原则是:期间造成的差价均应调整,承包人有损失的,经发包人确认后由发包人承担。

比如:某工程15年2月招标,合同约定3月开工,由于发包人原因,推迟到15年5月开工,请问差价如何调整?期间造成的差价是否要承担或受益5%?答:由于发包人原因造成推迟开工产生的差价(5月减2月)均按实调整,施工期的价格与调整后的价格进行比较。

关于黑龙江省建筑业营业税改征增值税调整建设工程计价依据和招投标有关事项的通知黑建造价〔2016〕2号各市(地)住建局(委),绥芬河市、抚远市住建局,省农垦总局、省森工总局住建局,各建设、施工、设计单位,各有关社会中介服务机构:为落实国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)建设工程计价和招投标的需要,根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定,结合本省实际情况,对建设工程计价依据调整和招投标有关事项通知如下:一、调整依据1、《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);2、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);3、《营业税改征增值税试点方案》(财税〔2011〕110号)、《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等;4、《关于印发研究落实“营改增”具体措施研讨会会议纪要的通知》(建标造〔2016〕49号);5、现行计价依据,包括清单计价规范、计价定额、造价管理办法等;6、其他有关资料。

二、调整内容1、建筑业营改增后,我省建设工程计价依据调整如下:(1)建筑安装工程费用项目的组成内容除本通知另有规定外,均与《建筑安装工程费用项目组成》(建标〔2013〕44号)文件的规定一致。

(2)企业管理费增加以下内容:城市维护建设税、教育费附加以及地方教育附加。

(3)建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

(4)安全文明施工费中的脚手架费,列入单价措施项目费。

(5)建设工程计价依据按照“价税分离”的原则进行调整,具体要素价格适用增值税税率执行财税部门的相关规定。

税前工程造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税(可抵扣进项税额)的价格计算。

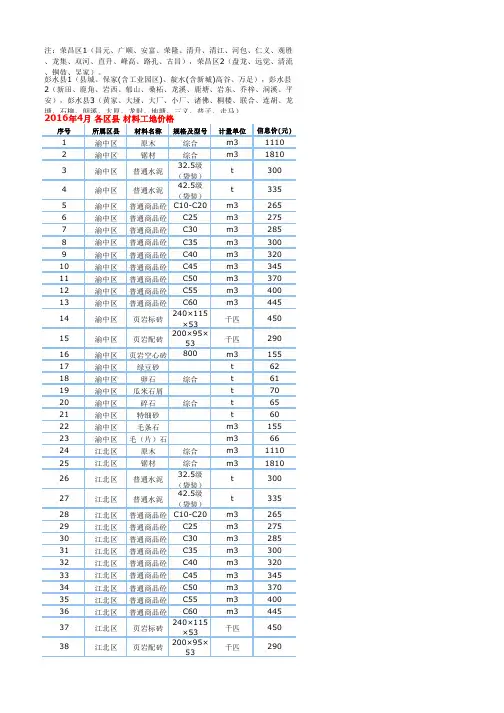

注:1、表中所列常用主要材料市场信息价均已包括运杂费、采保费(襄阳市所列常用主要材料市场信息价不含运杂费、采保费)。

2、为便于价差结算,表中所列计量单位均与定额基价表单位基本一致。

3、表中未列材料,可沿用当地造价(定额)站发布的同期市场信息价。

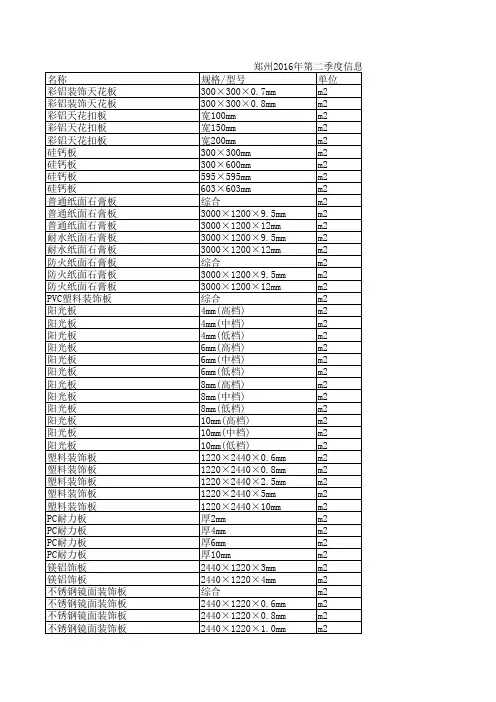

4、表中武汉市为2016年4月份市场信息价;黄冈、鄂州、宜昌、咸宁市为2016年3~4月份市场信息价;恩施市为2016年第2季度信息价;神农架为2016年第1季度信息价。

5、武汉市热轧碳素螺纹钢(400)抗震钢筋(带E),在表中武汉市三级螺纹钢基础上每吨加30元。

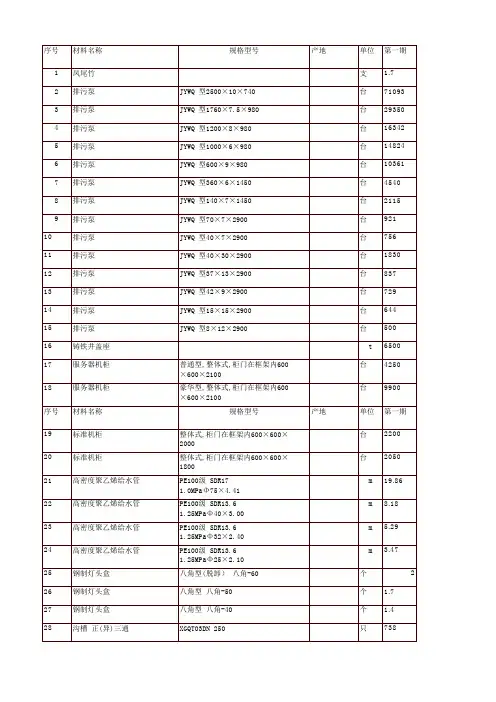

1南方电网公司2016年电网工程主要设备材料信息价中国南方电网有限责任公司广东电网发展研究院有限责任公司二〇一七年三月目录一、网公司采购物资主要设备材料信息价 (1)1.主网设备 (1)2.主网材料 (19)二、各省采购物资主要设备材料信息价 (52)1.广东地区2016年采购物资主要设备材料信息价 (52)2.广西电网公司2016年采购物资主要设备材料信息价 (96)3.云南电网公司2016年采购物资主要设备材料信息价 (149)4.贵州电网公司2016年采购物资主要设备材料信息价 (208)5.海南电网公司2016年采购物资主要设备材料信息价 (250)编制说明为推进南方电网公司造价精益管理,合理确定和有效控制工程造价,提高估概预算的准确性,南方电网公司电力建设定额站组织编制了《南方电网公司2016年电网工程主要设备材料信息价》,范围包括10kV~500kV交流输变电工程所使用的主要设备材料,适用于10kV~500kV交流输变电工程估概预算编制。

一、编制原则1. 设备材料种类参考2016年南方电网公司物资集团招标批次计划及集团招标批次目录、各省公司招标采购目录及南方电网公司基于标准设计和典型造价的一、二级物资品类优化成果编制。

2. 设备材料价格以南方电网公司2016年设备材料招标价为基础,并参照全国设备材料价格水平进行确定。

二、使用说明1. 本信息价包括网公司、各省公司两部分,编制估算、概算时,网公司采购物资价格采用网公司信息价,各省采购物资价格采用各省信息价。

2. 编制估算、概算时,设备购置费单价以信息价计入本体费用;装置性材料单价以装置性材料预算价格计入本体费用,以本信息价计取价差,列入编制基准期价差。

3. 编制施工图预算时,设备购置费单价以审批概算价格平移,装置性材料单价以装置性材料预算价格计入本体费用,以本信息价计取价差,列入编制基准期价差。

4. 设计单位在编制估算、概算和施工图预算时,应调查编制期市场设备材料价格水平;评审单位应根据市场情况进行评审,如遇市场或地域因素导致设备材料实际价格与本信息价格差异较大时,可调整计列。

⼴州第⼆季度信息价⼴州市建设⼯程造价管理站⽂件穗建造价〔2016〕54号⼴州市建设⼯程造价管理站关于2016年第⼆季度⼴州市建设⼯程结算及有关问题的通知各有关单位:2016年第⼆季度与2016年第⼀季度相⽐,我市建设⼯程材料价格总体上有所上升,⼈⼯⼯资和机械台班价格总体上持平。

现将我市建设⼯程造价结算有关事项通知如下:⼀、关于⼈⼯⽇⼯资价格问题(⼀)2016年第⼆季度⼴州市建设⼯程各⼯种劳务⽇⼯资价格如下:⼯种名称劳务⽇⼯资(元)⼯种名称劳务⽇⼯资(元)普⼯160-230⾦属制品安装⼯240-310⽊⼯(模板⼯)260-320玻璃⼯235-295钢筋⼯265-325防⽔⼯220-290混凝⼟⼯220-280起重⼯230-290架⼦⼯(脚⼿架⼯)250-310抹灰⼯(⼀般抹灰)240-320砌筑⼯(砖⽡⼯)235-315管⼯225-295抹灰、镶贴⼯255-335电⼯230-310装饰⽊⼯260-330通风⼯220-290油漆⼯245-325机械⼯220-280电焊⼯250-330园艺绿化⼯210-270(⼆)执⾏《⼴东省建筑与装饰⼯程综合定额(2010年)》、《⼴东省安装⼯程综合定额(2010年)》、《⼴东省市政⼯程综合定额(2010年)》、《⼴州市市政⼯程补充综合定额(2011年)》、《⼴东省园林绿化⼯程综合定额(2010年)》和《⼴东省房屋建筑和市政修缮⼯程综合定额(2012年)》的⼯程,2016年第⼆季度适⽤于增值税⼀般计税⽅法计价的综合⼯⽇、借⼯和时⼯⽇⼯资价格按106元(含企业缴纳提取的⼯会经费和职⼯教育经费)计算,停⼯和窝⼯的⽇⼯资价格按80元(含企业缴纳提取的⼯会经费和职⼯教育经费)计算;2016年第⼆季度适⽤于营业税计价的综合⼯⽇、借⼯和时⼯⽇⼯资价格按102元(不含企业缴纳提取的⼯会经费和职⼯教育经费)计算,停⼯和窝⼯的⽇⼯资价格按77元(不含企业缴纳提取的⼯会经费和职⼯教育经费)计算。

浙建站信﹝2016﹞25号关于营改增后浙江省建设工程材料价格信息发布工作调整的通知各市建设工程造价管理站(处、办),义乌市造价站:为满足建筑业营改增后建设工程计价需要,根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)以及《关于建筑业实施营改增后浙江省建设工程计价规则调整的通知》(建建发〔2016〕144号)精神,结合我省建设工程市场实际情况,按照“价税分离”的原则,现对建筑业实施营改增后建设工程材料价格信息发布工作如下调整:一、材料价格信息调整内容营改增后材料市场信息价发布内容调整为含进项税市场信息价(以下简称“含税信息价”)、不含进项税市场信息价(以下简称“除税信息价”)两个部分。

(一)含税信息价含税信息价指由省市造价管理机构发布的、综合了材料自来源地运至工地仓库或指定堆放地点所发生的全部费用和为组织采购、供应和保管材料过程中所需要的各项费用,包括含进项税额的供应价、运杂费和采购保管费。

含税信息价计算公式:含税信息价=含税供应价+含税运杂费+含税材料采购保管费其中:1、含税供应价含税供应价按市场实际供应价格水平取定,包含了进货费、供销部门经营费和包装费等有关费用,不包含包装品押金,也不计减包装品残值。

2、含税运杂费含税运杂费指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用。

包括装卸费、运输费、运输损耗及其他附加费等费用。

3、含税采购保管费含税采购保管费系指材料部门为组织采购供应和保管材料过程中所需的各项费用。

包括采购费、仓储费和工地保管、仓储损耗等内容。

含税采购保管费费率标准为1.5%。

含税采购保管费=(含税供应价+含税运杂费)×1.5%(二)除税信息价1、除税信息价是指按增值税下不含进项税额的价格,包括不含进项税额的材料供应价、运杂费和采购保管费。

2、材料销售发票提供形式材料销售发票提供形式包括“一票制”和“两票制”。

其中“一票制”是指企业在购买材料或其他物资时,材料供应商就收取的材料或物资销售价款和运杂费合计金额向建筑业企业仅提供一张货物销售发票的形式。

关于建筑业实施营改增后浙江省建设工程计价规则调整的通知-- 2016-04-18 --建建发[2016]144号各市建委(建设局)、宁波市发改委、绍兴市建管局:为适应国家税制改革要求,满足建筑业营业税改征增值税(以下简称“营改增”)后建设工程计价需要,根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)以及住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)等文件要求,结合我省计价依据体系的实际情况,按照“价税分离”的原则,现就建筑业实施营改增后建设工程计价规则的有关调整工作通知如下:一、营改增后的工程造价组成工程造价由税前工程造价、增值税销项税额、地方水利建设基金构成。

其中,税前工程造价是由人工费、材料费、施工机械使用费、管理费、利润和规费等各费用项目组成,各费用项目均不包含增值税进项税额。

二、营改增后有关要素价格的调整(一)材料价格:包括材料供应价、运杂费、采购保管费等,其中材料供应价、运杂费、采购保管费均按增值税下不含进项税额的价格或费用确定。

(二)施工机械台班单价:包括台班折旧费、大修理费、经常修理费、安拆费及场外运费、机上人工费、燃料动力费和其他费用等,其中台班折旧费、大修理费、经常修理费及燃料动力费等均按增值税下不含进项税额的价格或费用确定。

(三)企业管理费及施工组织措施费:均按增值税下不含进项税额的价格或费用确定,企业管理费的组成内容增加城市维护建设税、教育费附加以及地方教育附加。

(四)税金:税金由增值税销项税额和地方水利建设基金构成。

其中:1.增值税销项税额=税前工程造价×11%。

2.地方水利建设基金=税前工程造价×1‰。

三、营改增后工程计价的有关规定(一)编制招标控制价使用2010版计价依据时,取费基数保持不变。

计算税金时,定额基期有关价格要素中的进项税额可按以下方法扣除,建设工程施工取费调整由省建设工程造价管理总站测算公布。

1、根据省厅苏建价(2016)154号文第二条的解释,2016年4月30日前已竣工验收结束送审的项目(按照原计税标准招标的项目),结算审计时要按照简易计税方法调整(只调整税金)?还是不调整?答:税收政策以税务部门的解释为准。

计价根据我市苏住建价[2016]3号文:凡由于营改增税收政策而涉及造价调整的,结算时均按照税务部门的规定执行。

2、关于人工指导价,省住建厅苏建价【2012】633号文件:“施工合同没有约定时,人工单价按照施工期间对应的人工工资指导价进行调整,并扣除原投标报价中人工单价相对于基准日人工工资指导价的让利部分。

”苏州市住建局《关于我市建设工程竣工结算差价调整的指导意见》(苏住建价〔2012〕19号文)将人工指导价作为可调价要素,承包人承担风险幅度值5%;苏工价【2013】16号文中“参照合同中约定的主要材料差价的调整办法。

在与风险费用比较时,将人工工资指导价引起的人工费及企业管理费、利润的差价与主要材料的差价合并计算。

”在执行人工指导价时,参考哪一份文件?答:我省自2013年3月1日起将建设工程人工工资单价由政策性调整改为实行动态管理,每半年发布一次指导价,而材料指导价格由各市每月发布。

鉴于人工价格的特殊性,且我省人工价格还未完全放开,省厅发布的人工指导价格调整,影响合同价款调整的,应由发包人承担,承包人不应承担此项风险。

我市以前发布的文件与此不一致的,均按此解释执行。

3、苏工价[2013]16号文明确“由于发包人原因造成推迟开工或延期竣工的,价格上涨或下跌产生的差价”的计价原则是:期间造成的差价均应调整,承包人有损失的,经发包人确认后由发包人承担。

比如:某工程15年2月招标,合同约定3月开工,由于发包人原因,推迟到15年5月开工,请问差价如何调整?期间造成的差价是否要承担或受益5%?答:由于发包人原因造成推迟开工产生的差价(5月减2月)均按实调整,施工期的价格与调整后的价格进行比较。

广州市建设工程造价管理站文件穗建造价〔2016〕54号广州市建设工程造价管理站关于2016年第二季度广州市建设工程结算及有关问题的通知各有关单位:2016年第二季度与2016年第一季度相比,我市建设工程材料价格总体上有所上升,人工工资和机械台班价格总体上持平。

现将我市建设工程造价结算有关事项通知如下:一、关于人工日工资价格问题(一)2016年第二季度广州市建设工程各工种劳务日工资价格如下:工种名称劳务日工资(元)工种名称劳务日工资(元)普工160-230金属制品安装工240-310木工(模板工)260-320玻璃工235-295钢筋工265-325防水工220-290混凝土工220-280起重工230-290架子工(脚手架工)250-310抹灰工(一般抹灰)240-320砌筑工(砖瓦工)235-315管工225-295抹灰、镶贴工255-335电工230-310装饰木工260-330通风工220-290油漆工245-325机械工220-280电焊工250-330园艺绿化工210-270(二)执行《广东省建筑与装饰工程综合定额(2010年)》、《广东省安装工程综合定额(2010年)》、《广东省市政工程综合定额(2010年)》、《广州市市政工程补充综合定额(2011年)》、《广东省园林绿化工程综合定额(2010年)》和《广东省房屋建筑和市政修缮工程综合定额(2012年)》的工程,2016年第二季度适用于增值税一般计税方法计价的综合工日、借工和时工日工资价格按106元(含企业缴纳提取的工会经费和职工教育经费)计算,停工和窝工的日工资价格按80元(含企业缴纳提取的工会经费和职工教育经费)计算;2016年第二季度适用于营业税计价的综合工日、借工和时工日工资价格按102元(不含企业缴纳提取的工会经费和职工教育经费)计算,停工和窝工的日工资价格按77元(不含企业缴纳提取的工会经费和职工教育经费)计算。

(三)执行《广州地铁工程主要项目综合成本指导价(2001年)》的工程,2016年第二季度适用于增值税一般计税方法计价的日工资价格按80元计算(含企业缴纳提取的工会经费和职工教育经费),适用于营业税计价的日工资价格按77元(不含企业缴纳提取的工会经费和职工教育经费)计算。