计量经济学知识点整理联立方程

- 格式:docx

- 大小:47.08 KB

- 文档页数:6

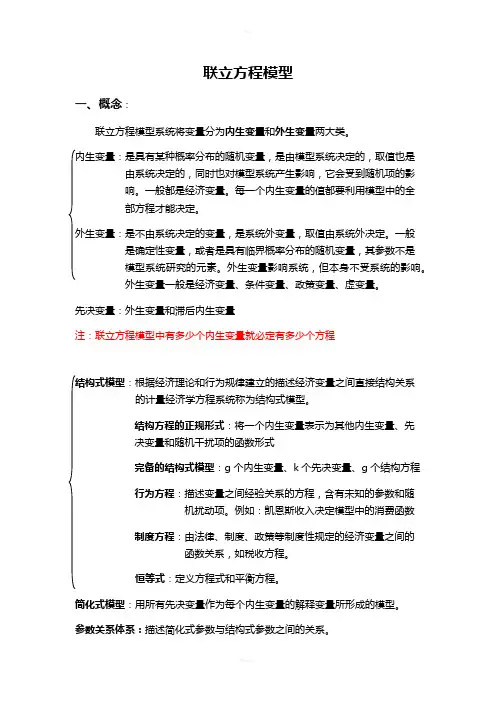

联立方程模型一、概念:联立方程模型系统将变量分为内生变量和外生变量两大类。

内生变量:是具有某种概率分布的随机变量,是由模型系统决定的,取值也是由系统决定的,同时也对模型系统产生影响,它会受到随机项的影响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

先决变量:外生变量和滞后内生变量注:联立方程模型中有多少个内生变量就必定有多少个方程结构式模型:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先决变量和随机干扰项的函数形式完备的结构式模型:g个内生变量、k个先决变量、g个结构方程行为方程:描述变量之间经验关系的方程,含有未知的参数和随机扰动项。

例如:凯恩斯收入决定模型中的消费函数制度方程:由法律、制度、政策等制度性规定的经济变量之间的函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

计量经济学之联立方程模型引言联立方程模型(Simultaneous Equation Model,简称SEM)是计量经济学中的一个重要分析工具,用于研究多个经济变量之间的相互关系。

通过建立一组方程,可以理解变量之间的联动效应,并进行预测和政策分析。

本文将介绍联立方程模型的基本概念、建模步骤和常见的估计方法等内容。

基本概念联立方程模型的定义联立方程模型是指由多个方程组成的一种数学模型,用于描述多个经济变量之间的关系。

每个方程都包含一个因变量和若干个解释变量,以及一个误差项。

联立方程模型的核心思想是通过解方程组,得到各个变量的估计值,进而分析它们之间的关系。

基本假设在建立联立方程模型时,需要对变量之间的关系进行假设。

常见的基本假设有:1.线性关系假设:方程中的变量之间的关系是线性的。

2.独立性假设:各个方程中的误差项是独立的,即它们之间不存在相关性。

3.零条件均值假设:解释变量的条件均值为零,即解释变量的期望与误差项无关。

4.同方差假设:各个方程中的误差项方差相等。

建模步骤建立联立方程模型的步骤如下:步骤一:确定变量根据研究主题和数据可获得的变量,确定需要建立模型的变量集合。

步骤二:构建方程根据经济理论和实际问题,构建联立方程模型的方程形式。

每个方程包含一个因变量和若干个解释变量。

步骤三:参数估计通过收集数据,对联立方程模型进行参数估计。

常用的估计方法有最小二乘估计(Ordinary Least Squares,简称OLS)和广义矩估计(Generalized Method of Moments,简称GMM)等。

步骤四:模型诊断对估计得到的模型进行诊断,检验模型的拟合优度、参数显著性和误差项的假设等。

常见的诊断方法有虚拟变量检验、异方差性检验和序列相关性检验等。

步骤五:模型解释与政策分析根据估计得到的模型结果,解释各个变量之间的关系,并进行政策分析。

可以利用模型进行预测和模拟,评估不同政策对经济变量的影响。

联立方程模型一、概念:联立方程模型系统将变量分为内生变量和外生变量两大类。

由系统决定的,同时也对模型系统产生影响,它会受到随机项的影响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

先决变量:外生变量和滞后内生变量注:联立方程模型中有多少个内生变量就必定有多少个方程:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先决变量和随机干扰项的函数形式完备的结构式模型:g个内生变量、k个先决变量、g个结构方程行为方程:描述变量之间经验关系的方程,含有未知的参数和随机扰动项。

例如:凯恩斯收入决定模型中的消费函数制度方程:由法律、制度、政策等制度性规定的经济变量之间的函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

恰好识别:某一个随机方程只有一组参数估计量过度识别:某一个随机方程具有多组参数估计量方程的线性组合是否得到的新方程具有与消费方程相同的统计形式,决定了方程也是否是可以识别的。

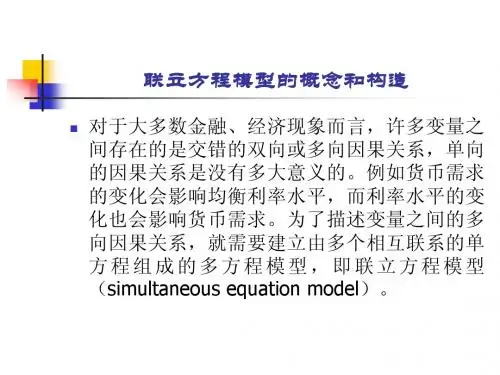

计量经济学第十章联立方程模型(simultaneous-equations model )10.1 联立方程模型的概念 10.1.1联立方程模型及其特点有时由于两个变量之间存在双向因果关系,用单一方程模型就不能完整的描述这两个变量之间的关系。

有时为全面描述一项经济活动只用单一方程模型是不够的。

这时应该用多个方程的组合来描述整个经济活动。

从而引出联立方程模型的概念。

联立方程模型:关于实际经济问题,描述变量间联立依存性的方程体系。

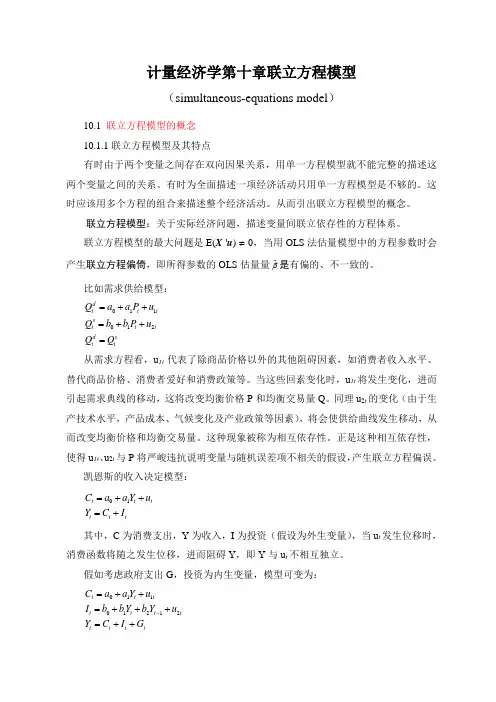

联立方程模型的最大问题是E(X 'u ) ≠ 0,当用OLS 法估量模型中的方程参数时会产生联立方程偏倚,即所得参数的OLS 估量量βˆ是有偏的、不一致的。

比如需求供给模型:011012d t t t s t t t d st t Q a a P u Q b b P u Q Q =++=++= 从需求方程看,u 1t 代表了除商品价格以外的其他阻碍因素,如消费者收入水平、替代商品价格、消费者爱好和消费政策等。

当这些回素变化时,u 1t 将发生变化,进而引起需求典线的移动,这将改变均衡价格P 和均衡交易量Q 。

同理u 2t 的变化(由于生产技术水平,产品成本、气候变化及产业政策等因素),将会使供给曲线发生移动,从而改变均衡价格和均衡交易量。

这种现象被称为相互依存性。

正是这种相互依存性,使得u 1t 、u 2t 与P 将严峻违抗说明变量与随机误差项不相关的假设,产生联立方程偏误。

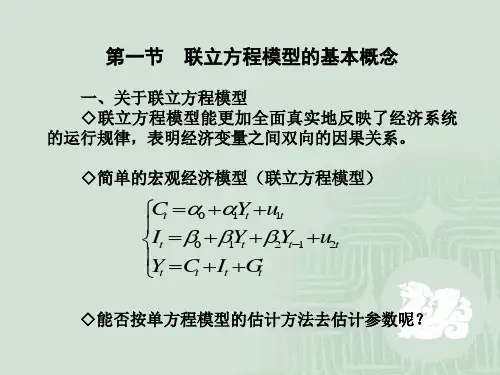

凯恩斯的收入决定模型:01t t t t t tC a a Y u Y C I =++=+其中,C 为消费支出,Y 为收入,I 为投资(假设为外生变量),当u t 发生位移时,消费函数将随之发生位移,进而阻碍Y ,即Y 与u t 不相互独立。

假如考虑政府支出G ,投资为内生变量,模型可变为:01101212t t tt t t t t t t tC a a Y u I b bY b Y u Y C I G -=++=+++=++这是一个简单的宏观经济模型,反映了国内生产总值中各项指标之间的关系。

计量经济学第三部分联立方程组模型1联立方程模型及其偏倚1.1联立方程模型定义,特点1.2联立方程模型中变量类型:内生变量与外生变量的定义特点及其判断,前定变量。

联立方程模型的偏倚性1.3联立方程模型的种类:结构型模型:定义,经济含义(参数含义),如何把一个一般形式的结构模型转化成标准形式并写出其对应的简化式。

结构型模型的类型结构型模型的特点简化型模型:定义,经济含义(参数含义),结构型模型与简化型模型参数的关系。

简化型模型的特点结构式模型和简化式模型的区别与联系递归型模型:定义与特点2.联立方程模型的识别2.1对模型识别的理解:从根本上说识别是模型的设定问题。

如果模型中一个结构方程与另一个结构方程含有相同的变量以及变量结合的函数形式,则这两个方程具有相同的统计形式,它们都是不可识别的。

如果一个结构方程包含了模型的所有变量,则称该方程为不可识别。

识别是针对有参数要估计的模型,定义方程、恒等式本身没有识别问题.联立方程必须是完整的,模型中内生变量个数与模型中独立方程个数应相同联立方程中每个方程都是可识别的,整个联立方程体系才是可识别的。

2.2联立方程模型识别的类型:不可识别,恰好识别,过度识别2.3模型识别的方法准则一:能否从简化式参数估计出结构式参数.能---可识别(唯一确定,恰好识别.多个,过度识别.).不能---不可识别准则二:是否具有统计形式的唯一性.唯一的统计形式---可识别.没有唯一的统计形式---不可识别.准则三: 识别的阶条件(识别的必要条件)方式1,方式2识别的阶条件只是一个必要条件,而非充分条件.如果某个方程不满足阶条件,则不可识别.但满足阶条件的方程未必就是可识别的.阶条件只能判断方程的不可识别性.准则四:识别的秩条件(充要条件)秩条件内容与步骤模型识别的一般做法与步骤经验方法3.联立方程模型的估计3.1模型的识别条件对于递归型模型——直接用OLS法对于恰好识别模型——用间接最小二乘法(ILS)、工具变量法(IV)对于过度识别模型——用二阶段最小二乘法(2SLS)、三阶段最小二乘(3SLS)对于不足识别模型——不能估计其结构型参数3.2递归模型的估计-OLS,基本原理3.3恰好识别模型的估计——ILS基本思想适应范围步骤3.4过度识别方程的估计——TSLS思想,前提,步骤,特性,方法评价3.5联立方程模型的检验。

联立方程模型

一、概念:

联立方程模型系统将变量分为内生变量和外生变量两大类。

由系统决定的,同时也对模型系统产生影响,它会受到随机项的影

响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全

部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是

模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

注:联立方程模型中有多少个内生变量就必定有多少个方程

:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先

决变量和随机干扰项的函数形式

完备的结构式模型:g个内生变量、k个先决变量、g个结构方程

行为方程:描述变量之间经验关系的方程,含有未知的参数和随

机扰动项。

例如:凯恩斯收入决定模型中的消费函数

制度方程:由法律、制度、政策等制度性规定的经济变量之间的

函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别

方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

恰好识别:某一个随机方程只有一组参数估计量

过度识别:某一个随机方程具有多组参数估计量

方程的线性组合是否得到的新方程具有与消费方程相同的统计形式,决定了方程也是否是可以识别的。

2、如何修改模型使不可识别的方程变成可以识别 (1)或者在其它方程中增加变量;

(2)或者在该不可识别方程中减少变量。

(3)必须保持经济意义的合理性。

3、识别

条件 结构式: 用B 0Γ0表示第i 个方程中未包含的变量在其他g-1个方程中对应系数

组成的矩阵,则: 不可识别:R (B 0Γ0)< g -1

可识别:R (B 0Γ0)= g -1 恰好识别:k-ki =gi-1

过度识别:k-ki >gi-1

简化式: 不可识别:R (Π2)< gi -1

可识别:R (Π2)= gi -1 恰好识别:k-ki=gi-1

过度识别:k-ki>gi-1

注:可以从数学上严格证明,简化式识别条件和结构式识别条件是等价的

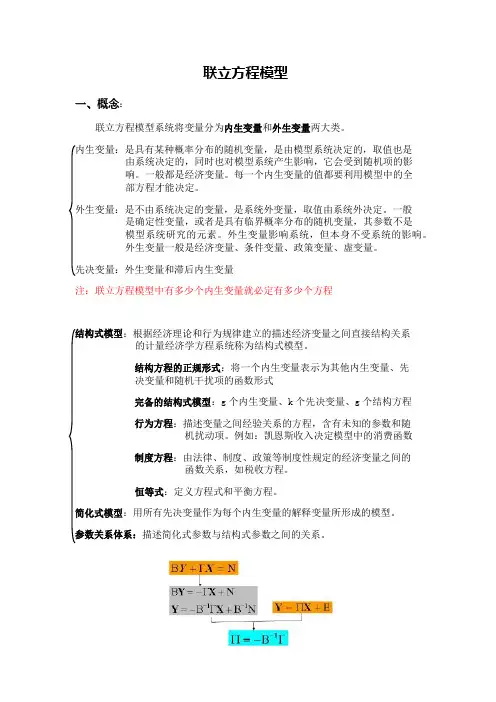

B ΓN

Y X +=

例题:

判断第1个结构方程的识别状态

所以,该方程可以识别。

因为 所以,第1个结构方程为恰好识别的结构方程。

判断第2个结构方程的识别状态

所以,该方程可以识别。

因为 所以,第2个结构方程为过度识别的结构方程。

第3个方程是平衡方程,不存在识别问题。

综合以上结果,该联立方程模型是可以识别的。

与从定义出发识别的结论一致。

[]⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡---------=BΓ00

0011100100012

13201βββαααα1

111-==-g k k 1

222->=-g k k

∑∑=i

i i i

x z y z 1~β三、估计

联立方程计量经济学模型的估计方法分为两大类:单方程估计方法和系统估计方法。

联立方程模型的单方程估计方法不同于单方程模型的估计方法 。

1、狭义的工具变量法 IV

解决结构方程中与随机误差项相关的内生解释变量问题(才方便用OLS 估计) 工具变量:在模型估计过程中被作为工具使用,以替代模型中与随机误差项

相关的随机解释变量。

(1)与所替代的随机解释变量高度相关;

(2)与随机误差项不相关;

(3)与模型中其它解释变量不相关,以避免出现多重共线性。

工具变量的应用: 用OLS 估计模型,相当于用xi 去乘模型两边、对i 求和、再略去∑xi μi 项

后解出: 在大样本下成立,即OLS 估计量具有一致性。

然而,如果Xi 与μi 相关,即使在大样本下,也不存在 (∑xi μi)/n →0 ,则结果在大样本下也不成立,OLS 估计量不具有一致性。

如果选择Z 为X 的工具变量,那么在上述估计过程可改为:

利用E(zi μi)=0,在大样本下可得到:

基本步骤为:

(1)选择适当的工具变量代替结构式方程左边的作为解释变量的内生变量。

(2)分别用已选定的工具变量去乘结构方程,并对T 次观察求和,得到方程个数与未知结构参数个数相同的一个线性联立方程组。

(3)求解所得到的线性方程组,求得结构参数估计值。

矩阵的参数估计量为:

∑∑=21

ˆi i

i x y x β∑∑∑+=i i i i i i z x z y z μβ1关于0β的估计,仍用X Y 10~~ββ-=完成。

Y Z X Z β''=-1)(~i

i i x y μβ+=1

2、间接最小二乘法ILS

联立方程模型的结构方程中包含有内生解释变量,不能直接采用OLS估计

其参数。

但是对于简化式方程,可以采用OLS直接估计其参数。

满足条件:被估计的结构式方程必须是恰好识别的;

每个简约式模型的随机扰动项应满足最小二乘法的假设;

前定变量之间不存在高度多重共线性。

基本步骤:对联立方程组模型进行识别;

将结构式模型转化为简约式模型;

对每个简约式方程用OLS进行估计得到简约式参数的估计值;

根据参数关系体系有简约式参数估计值确定结构式参数的估计值。

3、二阶段最小二乘法2SLS

在实际的联立方程模型中,恰好识别的结构方程很少出现,一般情况下结

构方程都是过度识别的。

2SLS是一种既适用于恰好识别的结构方程,又适用于

过度识别的结构方程的单方程估计方法。

假设条件: 结构方程中的随机扰动项为0均值,常数协方差且序列埠相关。

所有前定变量同随机扰动序列不相关;

前定变量之间不存在渐进的多重共线性;

样本容量足够大,至少大于方程中出现的签订变量个数;

结构式方程必须可以识别。

一般步骤:第一阶段:对内生解释变量的简化式方程使用OLS。

用估计量代替

结构方程中的内生解释变量,得到新的模型

第二阶段:对该模型应用OLS估计,得到的参数估计量即为原结构

方程参数的二阶段最小二乘估计量

4、三阶段最小二乘法3SLS

假设基础:1、联立方程组模型是可以识别的

2、全部方程式均已用代换方法消除

3、模型中的所有结构方程都是正确设定的

4、每个结构式方程的随机扰动项具有零均值,同方差并且无自相关。

5、不同的结构式方程的随机扰动项是同期相关的。

步骤:1、用普通最小二乘法估计简约式参数II,并且对每个方程计算Yi拔。

2、估计出两阶段最小二乘法的参数估计量,并计算出方差—协方差矩阵

3、用广义最小二乘法进行估计

其基本思路是 3SLS=2SLS+GLS

特点:(1)如果联立方程模型系统中所有结构方程都是可以识别的,并且非奇异,则3SLS估计量是一致性估计量。

(2)3SLS估计量比2SLS估计量更有效。

(3)如果Σ是对角矩阵,即模型系统中不同结构方程的随机误差项之间无相关性,那么可以证明3SLS估计量与2SLS估计量是等价的。

(4)这反过来说明,3SLS方法主要优点是考虑了模型系统中不同结构方程的随机误差项之间的相关性。