3联立方程计量经济学模型的识别

- 格式:ppt

- 大小:268.00 KB

- 文档页数:39

计量经济学之联立方程模型引言联立方程模型(Simultaneous Equation Model,简称SEM)是计量经济学中的一个重要分析工具,用于研究多个经济变量之间的相互关系。

通过建立一组方程,可以理解变量之间的联动效应,并进行预测和政策分析。

本文将介绍联立方程模型的基本概念、建模步骤和常见的估计方法等内容。

基本概念联立方程模型的定义联立方程模型是指由多个方程组成的一种数学模型,用于描述多个经济变量之间的关系。

每个方程都包含一个因变量和若干个解释变量,以及一个误差项。

联立方程模型的核心思想是通过解方程组,得到各个变量的估计值,进而分析它们之间的关系。

基本假设在建立联立方程模型时,需要对变量之间的关系进行假设。

常见的基本假设有:1.线性关系假设:方程中的变量之间的关系是线性的。

2.独立性假设:各个方程中的误差项是独立的,即它们之间不存在相关性。

3.零条件均值假设:解释变量的条件均值为零,即解释变量的期望与误差项无关。

4.同方差假设:各个方程中的误差项方差相等。

建模步骤建立联立方程模型的步骤如下:步骤一:确定变量根据研究主题和数据可获得的变量,确定需要建立模型的变量集合。

步骤二:构建方程根据经济理论和实际问题,构建联立方程模型的方程形式。

每个方程包含一个因变量和若干个解释变量。

步骤三:参数估计通过收集数据,对联立方程模型进行参数估计。

常用的估计方法有最小二乘估计(Ordinary Least Squares,简称OLS)和广义矩估计(Generalized Method of Moments,简称GMM)等。

步骤四:模型诊断对估计得到的模型进行诊断,检验模型的拟合优度、参数显著性和误差项的假设等。

常见的诊断方法有虚拟变量检验、异方差性检验和序列相关性检验等。

步骤五:模型解释与政策分析根据估计得到的模型结果,解释各个变量之间的关系,并进行政策分析。

可以利用模型进行预测和模拟,评估不同政策对经济变量的影响。

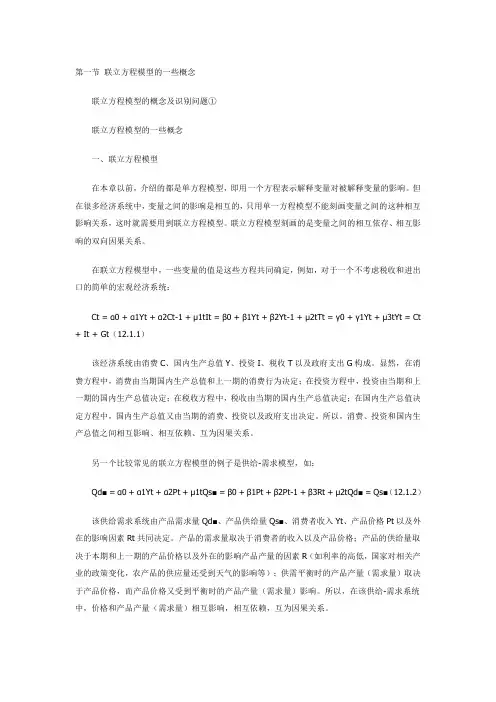

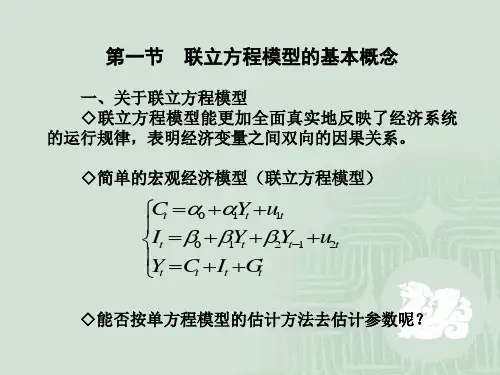

第一节联立方程模型的一些概念联立方程模型的概念及识别问题①联立方程模型的一些概念一、联立方程模型在本章以前,介绍的都是单方程模型,即用一个方程表示解释变量对被解释变量的影响。

但在很多经济系统中,变量之间的影响是相互的,只用单一方程模型不能刻画变量之间的这种相互影响关系,这时就需要用到联立方程模型。

联立方程模型刻画的是变量之间的相互依存、相互影响的双向因果关系。

在联立方程模型中,一些变量的值是这些方程共同确定,例如,对于一个不考虑税收和进出口的简单的宏观经济系统:Ct = α0 + α1Yt + α2Ct-1 + μ1tIt = β0 + β1Yt + β2Yt-1 + μ2tTt = γ0 + γ1Yt + μ3tYt = Ct + It + Gt(12.1.1)该经济系统由消费C、国内生产总值Y、投资I、税收T以及政府支出G构成。

显然,在消费方程中,消费由当期国内生产总值和上一期的消费行为决定;在投资方程中,投资由当期和上一期的国内生产总值决定;在税收方程中,税收由当期的国内生产总值决定;在国内生产总值决定方程中,国内生产总值又由当期的消费、投资以及政府支出决定。

所以,消费、投资和国内生产总值之间相互影响、相互依赖、互为因果关系。

另一个比较常见的联立方程模型的例子是供给-需求模型,如:Qd■= α0 + α1Yt + α2Pt + μ1tQs■= β0 + β1Pt + β2Pt-1 + β3Rt + μ2tQd■ = Qs■(12.1.2)该供给需求系统由产品需求量Qd■、产品供给量Qs■、消费者收入Yt、产品价格Pt以及外在的影响因素Rt共同决定。

产品的需求量取决于消费者的收入以及产品价格;产品的供给量取决于本期和上一期的产品价格以及外在的影响产品产量的因素R(如利率的高低,国家对相关产业的政策变化,农产品的供应量还受到天气的影响等);供需平衡时的产品产量(需求量)取决于产品价格,而产品价格又受到平衡时的产品产量(需求量)影响。

单一方程模型一般描述的是单向因果关系,即解释变量引起被解释变量变化。

当两个变量之间存在双向因果关系时,用单一方程模型就不能完整的描述这两个变量之间的关系。

另外,对于一个比较复杂的经济系统而言,只用单一方程模型进行描述显然是不全面的。

例如,为某一地区的经济运行状况建立计量经济模型,要涉及工业、农业生产,基本建设投资,失业率,商品销售,居民生活等各个方面。

这时应该用多个方程的组合形式来描述整个经济系统。

从而引出联立方程模型的概念。

本章包括以下几小节:联立方程模型的概念联立方程模型的分类联立方程模型的识别联立方程模型的估计方法联立方程模型举例第一节联立方程模型的概念1 联立方程模型的概念联立方程模型就是描述经济变量间联立依存性的方程体系。

一个经济变量在某个方程中可能是被解释变量,而在另一个方程中却是解释变量。

在介绍联立方程模型之前,首先给出如下定义。

(1)内生变量:由模型内变量所决定的变量称作内生变量。

(2)外生变量:由模型外变量所决定的变量称作外生变量。

(3)前定变量:外生变量、外生滞后变量、内生滞后变量统称为前定变量。

注意,联立方程模型必须是完整的。

所谓完整即是指联立方程模型内的方程个数应该大于或等于内生变量个数。

否则联立方程模型无法估计。

下面介绍联立方程模型的分类。

第二节联立方程模型的分类联立方程模型可以分为三种类型,即结构模型,简化型模型和递归模型。

下面分别给予介绍。

1 结构模型把内生变量表达为其他内生变量、前定变量与随机误差项的联立方程模型称作结构模型。

例如有如下简单的凯恩斯模型C t = α0 +α1 Y t + u1t(9.1)I t = β0 + β1 Y t + β2 Y t-1 + u2t(9.2)Y t = C t + I t+ G t(9.3)其中,C t为宏观消费;Y t为国民收入;I t为投资;G t表示政府支出。

(9.1)式是消费函数。

(9.2) 式是投资函数。

(9.3) 式是国民收入恒等式。

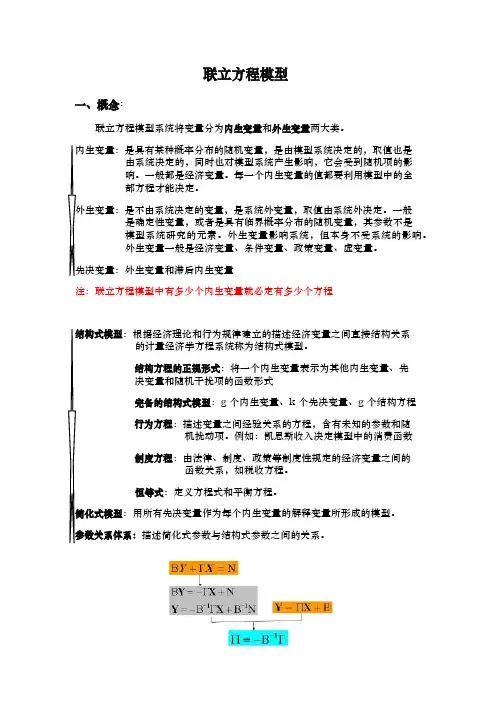

联立方程模型一、概念:联立方程模型系统将变量分为内生变量和外生变量两大类。

内生变量:是具有某种概率分布的随机变量,是由模型系统决定的,取值也是由系统决定的,同时也对模型系统产生影响,它会受到随机项的影响。

一般都是经济变量。

每一个内生变量的值都要利用模型中的全部方程才能决定。

外生变量:是不由系统决定的变量,是系统外变量,取值由系统外决定。

一般是确定性变量,或者是具有临界概率分布的随机变量,其参数不是模型系统研究的元素。

外生变量影响系统,但本身不受系统的影响。

外生变量一般是经济变量、条件变量、政策变量、虚变量。

先决变量:外生变量和滞后内生变量注:联立方程模型中有多少个内生变量就必定有多少个方程结构式模型:根据经济理论和行为规律建立的描述经济变量之间直接结构关系的计量经济学方程系统称为结构式模型。

结构方程的正规形式:将一个内生变量表示为其他内生变量、先决变量和随机干扰项的函数形式完备的结构式模型:g 个内生变量、k 个先决变量、g 个结构方程行为方程:描述变量之间经验关系的方程,含有未知的参数和随机扰动项。

例如:凯恩斯收入决定模型中的消费函数制度方程:由法律、制度、政策等制度性规定的经济变量之间的函数关系,如税收方程。

恒等式:定义方程式和平衡方程。

简化式模型:用所有先决变量作为每个内生变量的解释变量所形成的模型。

参数关系体系:描述简化式参数与结构式参数之间的关系。

二、识别方程之间的关系有严格的要求,一个方程模型想要能估计,必须可识别。

∴进行模型的估计之前需要判断模型是否可以识别(即是否能被估计)。

1、识别的基本定义:是否具有确定的统计形式。

注:识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型系统是可以识别的。

反之不识别。

恒等方程由于不存在参数估计问题,所以也不存在识别问题。

但是,在判断随机方程的识别性问题时,应该将恒等方程考虑在内。

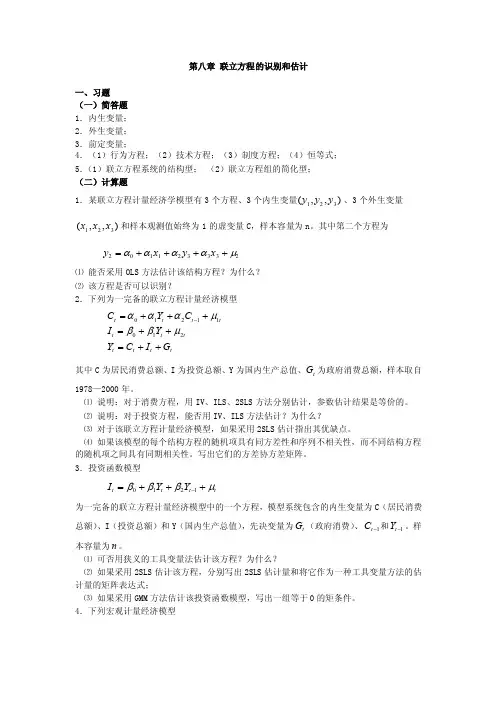

第八章 联立方程的识别和估计一、习题(一)简答题1.内生变量;2.外生变量;3.前定变量;4.(1)行为方程;(2)技术方程;(3)制度方程;(4)恒等式;5.(1)联立方程系统的结构型; (2)联立方程组的简化型;(二)计算题1.某联立方程计量经济学模型有3个方程、3个内生变量(,,)y y y 123、3个外生变量(,,)x x x 123和样本观测值始终为1的虚变量C ,样本容量为n 。

其中第二个方程为 y x y x 201123332=++++ααααμ⑴ 能否采用OLS 方法估计该结构方程?为什么?⑵ 该方程是否可以识别?2.下列为一完备的联立方程计量经济模型tt t t t t t tt t t G I C Y Y I C Y C ++=++=+++=-21011210μββμααα其中C 为居民消费总额、I 为投资总额、Y 为国内生产总值、t G 为政府消费总额,样本取自1978—2000年。

⑴ 说明:对于消费方程,用IV 、ILS 、2SLS 方法分别估计,参数估计结果是等价的。

⑵ 说明:对于投资方程,能否用IV 、ILS 方法估计?为什么?⑶ 对于该联立方程计量经济模型,如果采用2SLS 估计指出其优缺点。

⑷ 如果该模型的每个结构方程的随机项具有同方差性和序列不相关性,而不同结构方程的随机项之间具有同期相关性。

写出它们的方差协方差矩阵。

3.投资函数模型t t t t Y Y I μβββ+++=-1210为一完备的联立方程计量经济模型中的一个方程,模型系统包含的内生变量为C (居民消费总额)、I (投资总额)和Y (国内生产总值),先决变量为t G (政府消费)、1-t C 和1-t Y 。

样本容量为n 。

⑴ 可否用狭义的工具变量法估计该方程?为什么?⑵ 如果采用2SLS 估计该方程,分别写出2SLS 估计量和将它作为一种工具变量方法的估计量的矩阵表达式;⑶ 如果采用GMM 方法估计该投资函数模型,写出一组等于0的矩条件。

CWYKW tPtttGt1O300000\0y21010001100(00010容易验证该矩阵的秩为5,与整个模型w G T T Y tGt t t t1t1竹000000V1V2V2E1000000000000000),从而是可以识别的。

°202300Gt 0 0 1 0 0)联立方程计量经济学模型的识别与估计Klein于1950年建立的旨在分析美国两次世界大战间经济发展的小型宏观计量经济学模型如下:消费:c t=%+〜n t+僞耳i+〜(%+%)+%投资:人=兀+久存+侑耳1+峡1+纭工资:叫=卩0+人(Y t+T t叫丿+卩2(I1+T t1“Gt1)+泾+妆收入:Y t=C t+I t+G t T t利润:n t=y t w pt w Gt资本存量:£=—+仪i其中,Y,C,/,%,%,〃,K,G,T,t分别代表收入、消费、投资、私人工资、政府工资、利润、资本存量、政府支出、税收与时间。

1)模型的识别该模型中的内生变量共6个,分别为Y,C,I,W p,n,K,外生变量分别为为“G,G,T,t,先决变量共9个,分别为为岭1〃…,K1,W Gt,G t,Tt,t,咚1,—对于该模型的识别过程如下:对于消费方其中未包含的变量在其他方程中对应系数所组成的矩阵I Y K K w G T T Y tt t t t1Gt1t t t1t1100传0000000V10V20V1E E V31100011000010*******(1011000000)容易验证该矩阵的秩为5,与整个模型系统的内生变量减1后相等,从而是可以识别的。

另一方面,由于k心=103=7>2=31=21,因此,消费方程是过度识别的。

对于投资方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:另一方面,由于k心=103=7>1=21=9t1,因此,投资方程是过度识别的。

对于工资方程,其中未包含的变量在其他方程中对应系数所组成的矩阵为:cIn K tttt10线001B0111000010(0101容易验证该矩阵的秩为5,与整个模型系统的内生变量减1后相等,从而是可以识别的。

第一章绪论参考重点:计量经济学的一般建模过程第一章课后题〔1.4.5〕1.什么是计量经济学计量经济学方法与一般经济数学方法有什么区别答:计量经济学是经济学的一个分支学科,是以提醒经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的穿插学科。

计量经济学方法提醒经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法提醒经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建设与应用计量经济学模型的主要步骤有哪些答:建设与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面其具体含义是什么答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经历和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建设的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别2.总体随机项与样本随机项的区别与联系3.为什么需要进展拟合优度检验4.如何缩小置信区间〔P46〕由上式可以看出〔1〕.增大样本容量。

样本容量变大,可使样本参数估计量的标准差减小;同时,在同样置信水平下,n越大,t分布表中的临界值越小。