2017质量成本统计

- 格式:xls

- 大小:71.50 KB

- 文档页数:22

质量成本统计方法全文共四篇示例,供读者参考第一篇示例:质量成本统计方法是企业评估产品和服务质量的重要工具,它能帮助企业发现和解决质量问题,降低生产成本,提高客户满意度。

在全球竞争日益激烈的市场环境下,质量成本统计方法的应用变得越来越重要。

本文将介绍质量成本统计方法的基本概念、分类、计算及应用。

一、质量成本统计方法的基本概念质量成本统计方法是一种用来度量、分析和评估企业质量管理活动中涉及的各种成本的方法。

质量成本可分为四大类:内部失效成本、外部失效成本、预防成本和评价成本。

内部失效成本是因为产品或服务在内部被检测到缺陷而产生的成本,例如废品、重工和报废费用;外部失效成本是因为产品或服务在客户端被检测到缺陷而产生的成本,例如退货、维修和赔偿费用;预防成本是为了预防内部和外部失效而进行的质量管理活动的成本,例如培训、检验和改进程序;评价成本是用于测量、检验和审查产品或服务质量的成本,例如检验设备和实验室费用。

根据质量成本的性质和作用,质量成本统计方法可分为传统质量成本和现代质量成本。

传统质量成本主要关注产品质量的内、外部失效和预防成本,是企业质量管理评估的基本方法。

现代质量成本则更注重过程质量的控制和改进,对评价成本的影响也较大。

还有基于质量活动的质量成本、基于质量控制系统的质量成本和基于质量控制点的质量成本等不同分类方法。

在进行质量成本统计时,企业首先需要确定各项质量成本的具体数据。

然后按照计算公式进行累加得出总质量成本。

具体计算方法如下:1. 内部失效成本=废品成本+重工成本+报废费用2. 外部失效成本=退货成本+维修成本+赔偿费用3. 预防成本=培训费用+检验费用+改进程序费用4. 评价成本=检验设备费用+实验室费用质量成本统计方法在企业的质量管理中具有广泛的应用价值。

通过对质量成本的统计分析,企业可以发现产品和服务的质量问题,找出引起成本增加的根本原因,为改进产品设计、加强生产过程控制、提高供应商质量水平提供有力的支持。

编号:

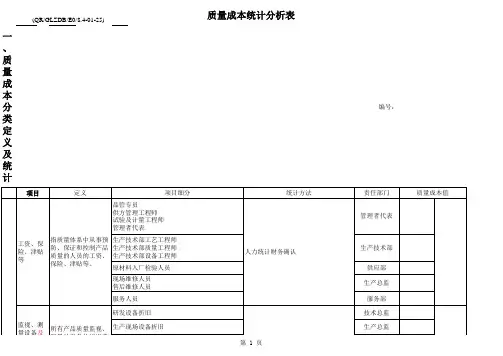

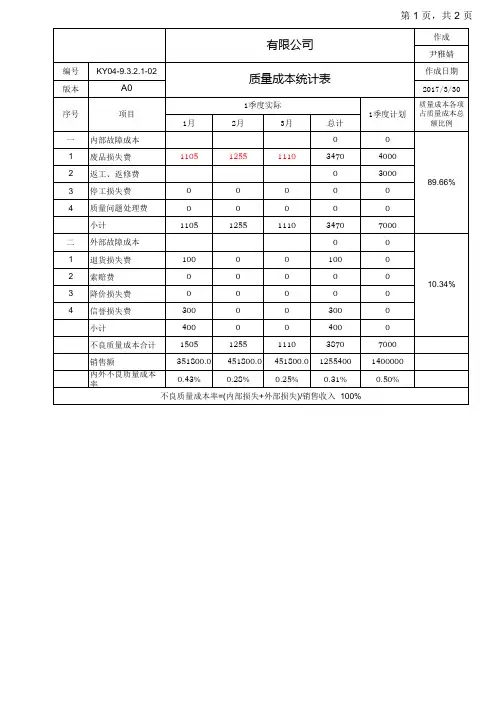

质量成本统计分析表(QR/GLZDB/E0/8.4-01-25)

部

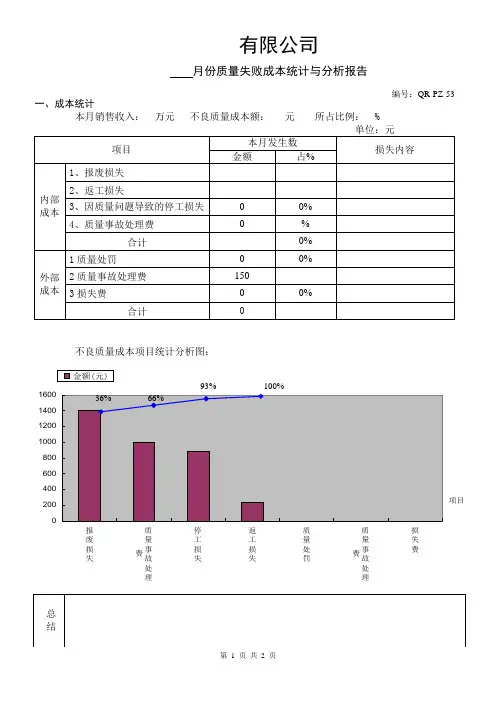

售后服务费用产品出现质量问题时,为客户服务及在客户现场维修时发生的费用。

1.服务人员差旅费用;2.产品维修过程中物料损耗费;3.服务用品表存储费、运输费等。

服务部统计,财务确认

服务部

诉讼费

因产品质量问题发生

的诉讼费

后勤统计,财务确认后勤部

降价损失费

因产品质量问题降价损失的费用

各销售大区统计销售大区延迟付款

及坏帐损

失费

由质量问题引起的延

迟付款及坏帐的损失

各销售大区统计

销售大区内部损失成本累计:

外部损失费用累计:

总计

外

部损失费

用

预防成本及鉴定

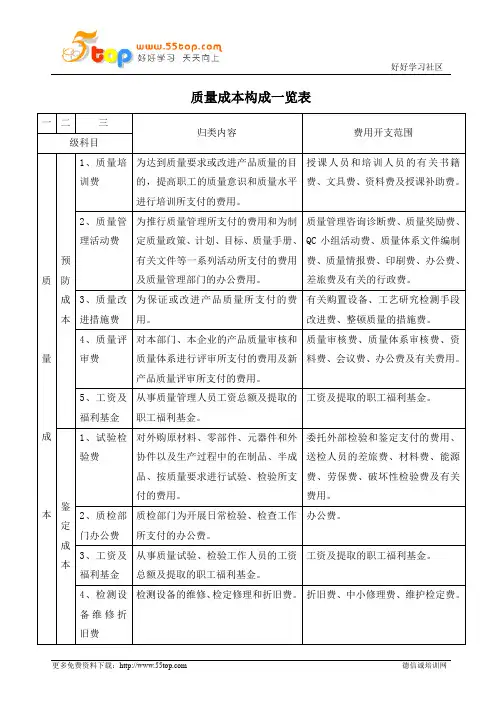

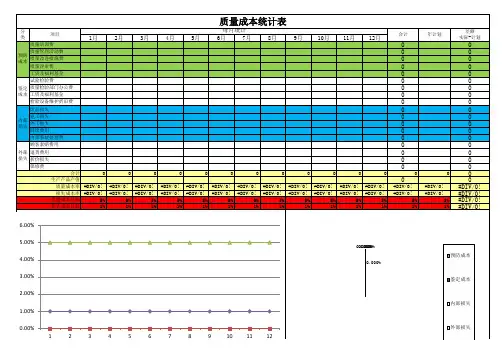

二、质量成本构成

质量成本构成

80000

60000

40000

20000。

质量成本管理制度1 目的为规范公司质量成本的核算、分析和控制,降低质量成本损失而改进质量,并为监测和评价产品结构、生产能力、设备条件及人员涉及的质量体系运行的有效性提供依据,从而提高公司经济效益及质量管理水平。

2 范围适用于公司各相关部门的质量成本的管理,以及与公司质量活动有关的成本统计、分析、报3 职责3.1 财务部负责质量成本数据资料的收集、汇总、统一核算、账务处理及编制质量成本计划,做质量成本经济分析;并负责对各部门数据收集填报情况进行不定期审核,查确保数据的真实性。

3.2 品质管理中心负责质量成本科目的设置、记录、统计、综合分析,并运用适宜的统计方法,提高检验效率,降低鉴定成本,做出相关质量成本分析报告,找出内、外部损失的主要原因,寻找改进的区域及措施,提出改进要求;并向财务部提出质量预防成本的月度、季度、年度的预算。

3.3 技术研发中心负责设计评审与验证费用计划及新产品鉴定的编制。

3.5 市场部负责收集、汇总和分析质量外部故障损失成本数据并填报财务部。

3.6 招标办及物控部负责选择有质量信誉的运输承运商。

3.7 采购部负责收集、汇总和分析因外购外协件质量问题为而产生的质量内外部故障损失成本数据并报至财务部;并负责向供应商索赔工作。

3.8 其他相关部门负责本部门承担的质量成本科目的记录和统计及本部门质量成本控制。

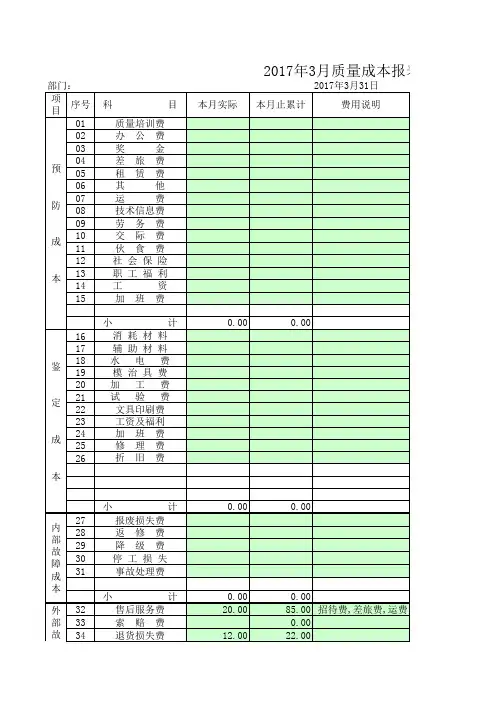

4 质量成本项目的设置质量成本设有预防成本、鉴定成本、内部损失成本及外部损失成本。

4.1 预防成本费用预防成本是为了保证产品质量的稳定和提高,控制工序质量,预防潜在故障损失而采取的措施所发生的各项费用。

在国家标准GB/T10300中定义为:“预防发生故障而支付的费用”。

包括下列项目质量计划工作费为制定质量政策、目标,质量计划而开展一系列活动所发生的费用。

如:企业为推行ISO9000管理体系,购置了相当数量的质量标语、宣传画,并用镜框悬挂在各主要场所,编写发放质量手册和体系文件所发生的费用,这些都可列入质量计划工作费内。

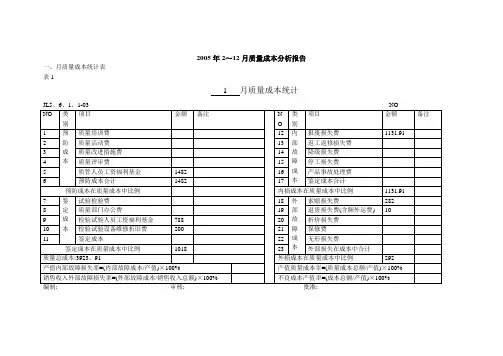

LD-JL017 质量成本报告编制:审核:批准:利达金属制品有限公司2011年月日质量成本报告北京汽车制造厂有限公司自2002年8月1日开始试行质量成本管理。

财务综合部按《质量成本管理程序》,通过组织质量成本管理培训,在相关部门初建核算点,明确三级科目收集渠道,从目前情况看,各项报表已初步建立,大体运行正常。

现将8-10月质量成本分析汇总报告如下:一.质量成本核算结果1.质量成本总额8-10月销售额总计200744642.8元,质量成本总计2539927.2元,质量成本占销售收入的1.27%(一般应在1-5%).其中8月份质量成本602712.23元,9月份质量成本1435122.87元,10月份质量成本502092.10元.9月份因支付上半年各维修站三包费745062.14元,影响本月质量成本增加.10月份与8月份相比,质量成本费用有所减少.2.8-10月质量成本构成及比率8-10月质量成本构成见8、9、10月质量成本分析报告表(见附表1-3)。

8-10月质量成本构成比例见质量成本分布情况表(%),柱状分析图见附表4。

根据朱兰博士各类成本占质量成本的最佳比例范围(内故25-40%、外故25-40%、鉴定10-50%、预防1-5%)分析,我公司质量成本尚属于改进区,对质量成本的管理也有待于完善。

三.各车间内部损失成本统计及排列分析8-10月各车间内部损失成本共计30472.36元,占质量成本的1.2%.根据对各车间内损的统计及排列分析(各车间内损排列分析见附表5),总装车间和涂装车间内损占全部内损的96.4%,需重点控制.四.趋势分析及改进方向1.由于我公司开展质量成本工作尚属初步,3个月来基础工作在逐步完善,下一步应继续完善内部损失统计基础工作,目前的趋势仅供参考.2.目前质量成本中外部损失所占比例较大,应引起重视.对产品售后三包索赔费用的控制,应通过抓供方一机两箱两桥的质量改进来体现.。